Приблизительные формулы подсчета премий опционов

Опубликовано: 07.09.2018

Цену опциона «при своих» европейского стиля (при плоской форвардной кривой) можно приблизительно рассчитать с помощью следующей упрощенной формулы:

Премия = 0,4 х страйк х √ времени до истечения х волатильность.

Пример: если страйк = 50, волатильность — 14%, а время до истечения — 65 дней, то премия опциона равна 0,4 х 50 х √ 65/365 х 0,14= 1,18.

Попробуйте использовать эту формулу на вашем конкретном рынке. Вы увидите, что после небольшой корректировки она приблизительно отражает реальные цены.

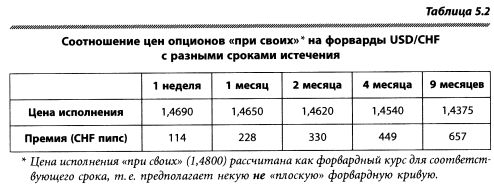

Прикинув цену опциона одной срочности, можно получить премию опционов «при своих» разных периодов (таблица 5.2).

Как видите, цена опционов «при своих» удваивается при изменении срока с 1 недели до 1 месяца, с 1 месяца до 4 месяцев, с 2 месяцев до 9 месяцев. В главе «Тета» мы давали более точное описание этого эффекта, показывая, что премия и амортизация опционов «при своих» соотносятся посредством формулы √ t, где t — временной период, приведенный к году. Например, три месяца — 1/4 года. Если стоимость годового опциона «при своих» равна X, то стоимость аналогичного трехмесячного опциона составит Х х √ 1/4 т.е. Х/2.

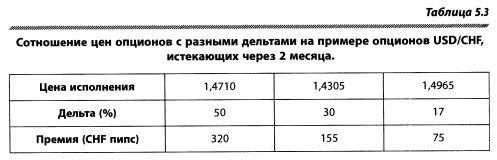

Сравнивая опционы с одной датой истечения (таблица 5.3), мы видим, что цена опциона с дельтой 50 примерно в два раза больше, чем цена опциона с дельтой 30, а она, в свою очередь, примерно в два раза больше, чем цена опциона с дельтой 17.

Вышесказанное позволяет быстро оценивать премии опционов, не прибегая к помощи компьютера. Но это будут приблизительные оценки, т.к. вы не учтете всех параметров, например, таких, как точное количество дней в периоде или ставки финансирования/доходности. Поэтому стоимость месячного atm-опциона не будет равна стоимости 17-дельтового годового опциона. Тем не менее, если вы захотите воспользоваться этими соотношениями, откалибруйте их на реальных примерах на вашем рынке до более точных.