- Протягом якого терміну треба сплатити страхові внески у разі припинення діяльності ІП?

- В якому розмірі треба заплатити внески при припиненні діяльності ІП?

- Протягом якого терміну треба подати декларацію 3-ПДФО при припиненні діяльності ІП?

- Чи передбачений штраф за несвоєчасну здачу нульової декларації 3-ПДФО при припиненні діяльності ІП?

- Чи потрібно завіряти у нотаріуса підпис особи на заяві про державну реєстрацію припинення діяльності...

- Чи потрібно повідомляти податкову інспекцію та фонди про закриття розрахункового рахунку у разі припинення...

- Які документи необхідно надати в ИФНС при припиненні діяльності ІП?

- Чи потрібно повідомляти ПФР про закриття ІП?

- Протягом скількох днів, з дня подання документів про припинення діяльності ІП, податкова зніме з обліку...

- Якими способами можна сплатити держмито?

- ІП припинив діяльність 12 квітня 2017 року. Чи потрібно платити ЕНВД за квітень?

- ІП на ЕНВД був знятий з обліку як платника податків 25 березня 2017 року. Чи потрібно здавати декларацію...

- Чи мають право податкові органи після закриття ІП проводити податкову перевірку?

- Чи повинен ІП на ССО, що втратив статус підприємця, окремо подавати до податкового органу повідомлення...

- ІП на ССО припинив діяльність (знятий з обліку, як підприємець) 11. квітня 2016 року. Повідомлення...

- Чи потрібно сплатити податки при припиненні фізичною особою діяльності в якості ІП?

- Як перерахувати суму податку по ПСН, якщо ІП припинив підприємницьку діяльність, щодо якої застосовувалася...

- Де можна подивитися виключений чи ІП з ЕГРІП?

Відносини, що виникають у зв'язку з держреєстрацією фізосіб в якості індивідуального підприємця, а також у зв'язку з припиненням діяльності як ІП, регулюються Федеральним законом від 08.08.2001 № 129-ФЗ «Про державну реєстрацію юридичних осіб та індивідуальних підприємців».

Протягом якого терміну треба сплатити страхові внески у разі припинення діяльності ІП?

Відповідно до ст. 432 НК РФ сплата страхових внесків платниками, які припинили здійснювати діяльність як ІП, здійснюється не пізніше 15 календарних днів з дати внесення запису до ЕГРІП про припинення підприємницької діяльності.

обговорювалося тут .

В якому розмірі треба заплатити внески при припиненні діяльності ІП?

Пунктом 5 статті 430 НК РФ встановлено, що, якщо платники припиняють здійснювати підприємницьку або іншу професійну діяльність протягом розрахункового періоду, відповідний фіксований розмір страхових внесків, що підлягають сплаті ними за цей розрахунковий період, визначається пропорційно кількості календарних місяців до місяця, в якому втратила силу державна реєстрація фізособи як ІП.

Розрахувати страхові внески може наш Калькулятор фіксованих внесків ІП .

За неповний місяць діяльності відповідний фіксований розмір страхових внесків визначається пропорційно кількості календарних днів цього місяця до дати державної реєстрації припинення фізичною особою діяльності в якості індивідуального підприємця (Лист Мінфіну від 7 лютого 2017 р N БС-3-11 / 755 @).

обговорювалося тут .

Протягом якого терміну треба подати декларацію 3-ПДФО при припиненні діяльності ІП?

Платник податків зобов'язаний подати декларацію в п'ятиденний термін з моменту внесення запису про державну реєстрацію при припиненні фізичною особою діяльності в якості ІП в зв'язку з прийняттям ним рішення про припинення даної діяльності в ЕГРІП і зняття його з обліку в податковому органі як ІП (в тому числі і за період між днем подання заяви про державну реєстрацію припинення діяльності в якості індивідуального підприємця і вдень виключення даного підприємця з ЕГРІП) (п. 9 ст. 22.3 Федераль ого закону від 8 серпня 2001 N 129-ФЗ, п.10 і 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Лист Мінфіну від 13 січня 2016 р N БС-4-11 / 114 @ ).

обговорювалося тут .

Чи передбачений штраф за несвоєчасну здачу нульової декларації 3-ПДФО при припиненні діяльності ІП?

Якщо індивідуальний підприємець при припиненні діяльності своєчасно не здав до податкового органу декларацію за формою 3-ПДФО, то податковий орган має право пред'явити до штраф 1000 руб. за несвоєчасне подання звітності (нульовий) (п. 1 ст. 119 НК РФ).

обговорювалося тут .

Чи потрібно завіряти у нотаріуса підпис особи на заяві про державну реєстрацію припинення діяльності в якості підприємця?

Це залежить від способу подачі документів до податкової інспекції.

Підпис на заяві завіряти не потрібно у випадках:

- якщо заявник подає документи безпосередньо в ИФНС і одночасно представляє паспорт або інший документ, що засвідчує особу;

- якщо заявник подає документи через багатофункціональний центр, представляє паспорт (інший документ, що засвідчує особу) та підписує заяву в присутності співробітника багатофункціонального центру;

- якщо заявник подає документи через єдиний портал державних і муніципальних послуг.

В інших випадках підпис заявника треба засвідчити в нотаріальному порядку (абз. 2 п.1.2 ст. 9 Закону про державну реєстрацію).

обговорювалося тут .

Чи потрібно повідомляти податкову інспекцію та фонди про закриття розрахункового рахунку у разі припинення діяльності ІП?

Ні не потрібно. З травня 2014 року було відмінено обов'язок організацій і індивідуальних підприємців повідомляти в податкову інспекцію про відкриття та закриття рахунків в банках (ст. 5 і 6 Федерального закону від 02.04.2014 N 59-ФЗ).

обговорювалося тут .

Які документи необхідно надати в ИФНС при припиненні діяльності ІП?

Державна реєстрація при припиненні фізичною особою діяльності в якості ІП в зв'язку з прийняттям ним рішення про припинення даної діяльності здійснюється на підставі подаються до реєструючого органу наступних документів:

а) підписаного заявником заяви про державну реєстрацію за формою Р26001;

б) документа про сплату державного мита (160 рублів);

в) документа, що підтверджує подання до ПФ РФ відомостей персоніфікованого обліку, а також відомостей про додаткові страхові внески на накопичувальну частину трудової пенсії (ст. 22.3 Федерального закону "Про державну реєстрацію юридичних осіб та індивідуальних підприємців" від 08.08.2001 N 129-ФЗ) .

обговорювалося тут .

Чи потрібно повідомляти ПФР про закриття ІП?

Самому підприємцю направляти будь-яке повідомлення в ПФР про закриття ІП не потрібно. Документи про закриття ІП передає до податкової інспекції, податківці виключають ІП з ЕГРІП і самі передають відомості в ПФР про те, що такий ІП в реєстрі більше не значиться (п. 2 ст. 11 Закону від 15.12.2001 № 167-ФЗ).

обговорювалося тут .

Протягом скількох днів, з дня подання документів про припинення діяльності ІП, податкова зніме з обліку підприємця?

Згідно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закону від 08.08.2001 N 129-ФЗ державна реєстрація, при припиненні фізичною особою діяльності в якості ІП, здійснюється в термін не більше ніж п'ять робочих днів з дня подання документів до реєструючого органу.

В силу п. 9 ст. 22.3 Закону про реєстрацію державна реєстрація фізичної особи як ІП втрачає силу в зв'язку з прийняттям цією особою рішення про припинення підприємницької діяльності після внесення про це запису до ЕГРІП.

обговорювалося тут .

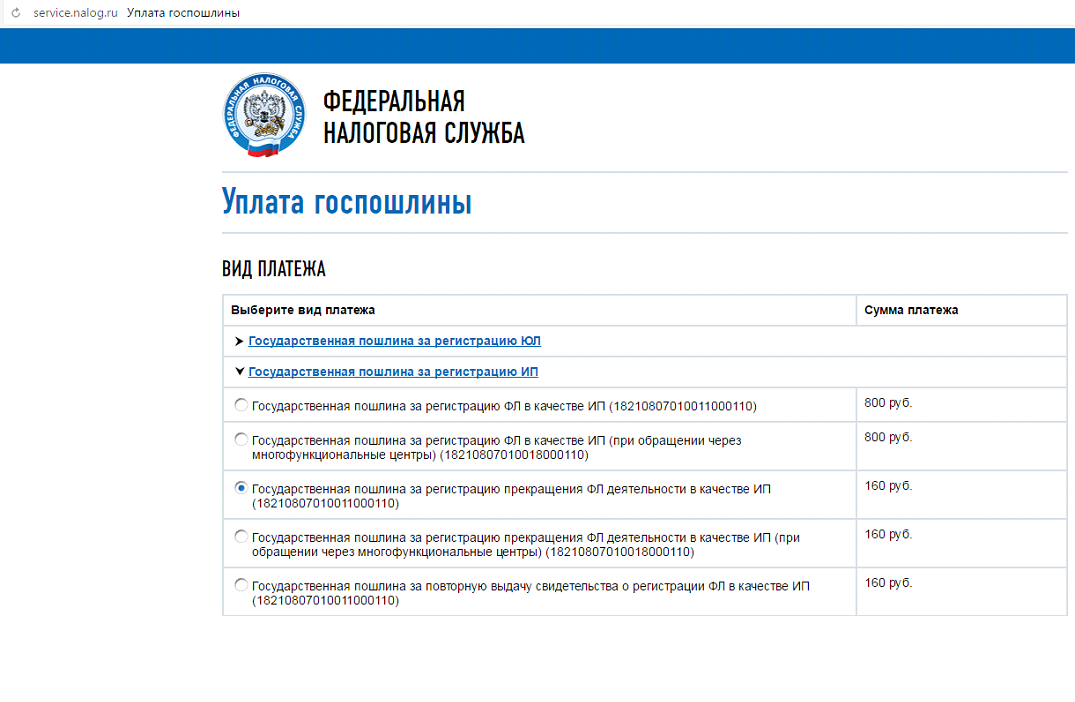

Якими способами можна сплатити держмито?

Держмито за закриття ІП в 2017 році дорівнює 160 рублів.

Існує два способи отримання квитанції і внесення коштів:

- Завантажити квитанцію держмита на закриття ІП та з'явитися у відділення банку для її оплати;

- Через платіжну систему в режимі онлайн, яка автоматично видасть зразок держмита на закриття ІП з вписаними реквізитами фізичної особи.

Підприємець може скористатися онлайн-сервісом ФНС «Сплата держмита» .

Щоб мито для закриття ІП була оплачена, вибирають пункт «Державне мито за реєстрацію припинення ФО діяльності як ІП», а потім натискають «Далі».

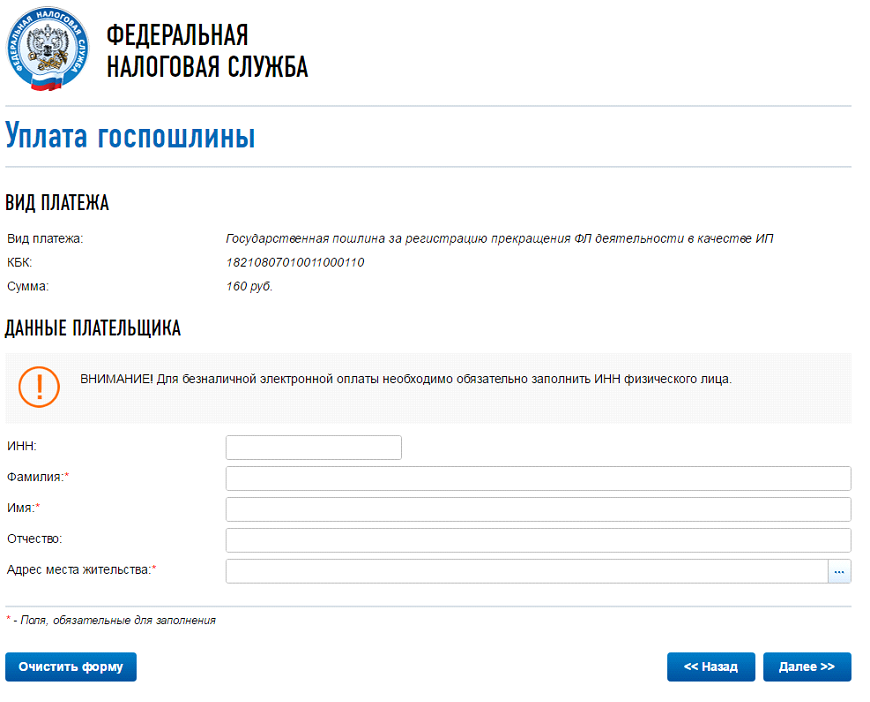

Заповнюємо поля. У пункті «Адреса місця проживання», відкриється додаткове вікно, там заповнюйте все за інструкцією і потім кнопку «Далі»

Перевірте ще раз всі свої дані і виберете, яким способом будете оплачувати держмито: «готівковий розрахунок» або «безготівковий розрахунок».

Якщо вибираємо «готівковий розрахунок» і далі «Сформувати платіжний документ» (він буде в форматі PDF), який можна роздрукувати або зберегти.

Якщо вибираємо «безготівковий розрахунок», то нас попереджають, що безготівкову електронну оплату можуть здійснювати тільки клієнти банків-партнерів, що мають в них розрахункові рахунки. Необхідно вибрати банк і здійснити оплату.

обговорювалося тут .

ІП припинив діяльність 12 квітня 2017 року. Чи потрібно платити ЕНВД за квітень?

Так, потрібно платити за 11 днів квітня. Пунктом 10 статті 346.29 Кодексу визначено, що розмір поставлений дохід за квартал, протягом якого вироблено зняття платника податків з обліку в зв'язку з припиненням підприємницької діяльності, що обкладається єдиним податком, розраховується з першого дня податкового періоду до дати зняття з обліку в податковому органі, зазначеної в повідомлення податкового органу про зняття організації або індивідуального підприємця з обліку як платника єдиного податку.

У разі якщо зняття з обліку індивідуального підприємця в податковому органі в якості платника податків ЕНВД проведено не з першого дня календарного місяця, то розмір поставлений дохід за даний місяць розраховується виходячи з фактичної кількості днів здійснення індивідуальним підприємцем підприємницької діяльності (Лист Мінфіну від 8 квітня 2016 р N СД-3-3 / 1530 @, абз. 3 п. 3 ст. 346.28 НК РФ).

обговорювалося тут .

ІП на ЕНВД був знятий з обліку як платника податків 25 березня 2017 року. Чи потрібно здавати декларацію по ЕНВД за I квартал 2017 роки?

Пунктом 3 статті 346.32 Кодексу визначено, що податкові декларації по ЕНВД за підсумками податкового періоду подаються платниками податків до податкових органів не пізніше 20-го числа першого місяця наступного податкового періоду.

Згідно зі статтею 346.30 Кодексу податковим періодом по ЕНВД визнається квартал.

Ніяких особливостей щодо термінів подання податкової декларації з ЕНВД в разі припинення платником податків діяльності, оподатковуваної ЕНВД, і зняття з обліку як платника податків ЕНВД або індивідуального підприємця Кодексом не передбачено.

Оскільки ІП був знятий з обліку як платника податків ЕНВД 25 березня 2017 року, то податкову декларацію по ЕНВД за I квартал 2017 роки йому необхідно було уявити не пізніше 20 квітня 2017 року, визначивши в ній єдиний податок за фактично відпрацьований період часу (з 1 січня по 24 березня 2017 року) (Лист Мінфіну від 8 квітня 2016 р N СД-3-3 / 1530 @).

обговорювалося тут .

Чи мають право податкові органи після закриття ІП проводити податкову перевірку?

Податкові органи мають право проводити податкові перевірки підприємницької діяльності фізичних осіб, які на момент проведення перевірки названу діяльність припинили і втратили статус ІП (Визначення Конституційного Суду РФ від 25.01.2007 N 95-О-О, від 26.05.2011 N 615-О-О) .

Податковий орган в рамках камеральної податкової перевірки має право вимагати у платника податків пояснення при виявленні протиріч в документах платника податків та (або) невідповідності у відомостях, поданих платником податків, відомостям, які є у податкового органу (п. 3 ст. 88 НК РФ). Форма вимоги про подання пояснень приведена в Додатку N 1 до Наказу ФНС Росії від 08.05.2015 N ММВ-7-2 / 189 @. У вимозі повинно бути вказано, в чому полягають помилки і протиріччя.

Платник податків, який виконує вимогу, має право подати документи, що підтверджують достовірність відомостей, відображених у декларації (п. 4 ст. 88 НК РФ).

Федеральним законом від 01.05.2016 N 130-ФЗ з 1 січня 2017 р за неподання у п'ятиденний термін пояснень, витребуваних у порядку п. 3 ст. 88 НК РФ, у разі неподання в установлений строк уточненої податкової декларації п. 1 ст. 129.1 НК РФ вводиться відповідальність у вигляді штрафу в розмірі 5000 руб. (За повторне порушення протягом календарного року - 20000 руб.) (П. 2 ст. 129.1 НК РФ).

Неподання в установлений строк платником податків до податкових органів документів тягне за собою стягнення штрафу в розмірі 200 руб. за кожне неподання документ (п. 1 ст. 126 НК РФ, Визначення Конституційного Суду РФ від 20.11.2014 N 2630-О). Витребувати документи при проведенні камеральної податкової перевірки податковий орган має право тільки у випадках, передбачених податковим законодавством, який не містить в якості підстави для витребування документів в рамках камеральної податкової перевірки декларації з податку, що сплачується при застосуванні УСН, виявлення податковим органом протиріч в поданих платником податків документах ( відомостях).

обговорювалося тут .

Чи повинен ІП на ССО, що втратив статус підприємця, окремо подавати до податкового органу повідомлення про припинення підприємницької діяльності, щодо якої застосовувалася ССО?

Ні, не повинен. У листі Мінфіну Росії від 18.07.2014 N 03-11-09 / 35436, доведеному до нижчестоящих податкових органів і платників податків листом ФНС Росії від 04.08.2014 N ГД-4-3 / 15196 @ сказано, що за загальним правилом втрата статусу індивідуального підприємця , яка застосовує ССО, означає одночасне припинення дії ССО.

У таких платників податків відсутній обов'язок подавати до податкового органу повідомлення про припинення підприємницької діяльності, щодо якої застосовувалася ССО (Лист Мінфіну від 8 квітня 2016 р N СД-3-3 / 1530 @).

обговорювалося тут .

ІП на ССО припинив діяльність (знятий з обліку, як підприємець) 11. квітня 2016 року. Повідомлення про припинення підприємницької діяльності, щодо якої застосовувалася ССО, не було представлено. Який крайній термін подання декларації з ССО за 2016 рік?

Оскільки ІП припинив діяльність в якості індивідуального підприємця 11.04.2016 і повідомлення про припинення підприємницької діяльності, щодо якої застосовувалася ССО не було представлено, то у нього немає підстав для застосування норми пункту 2 статті 346.23 Кодексу.

Податкові декларації з ССО за 2016 рік ІП повинен представити в загальновстановленому порядку, тобто не пізніше 30 квітня 2017 року. (Лист Мінфіну від 8 квітня 2016 р N СД-3-3 / 1530 @).

обговорювалося тут .

Чи потрібно сплатити податки при припиненні фізичною особою діяльності в якості ІП?

Відповідно до пункту 1 статті 3 НК РФ кожна особа повинна сплачувати законно встановлені податки і збори. В силу пункту 1 статті 45 Кодексу платник податків зобов'язаний самостійно виконати обов'язок по сплаті податку, якщо інше не передбачено законодавством про податки і збори.

Підстави для припинення обов'язки по сплаті податку і (або) збору вказані в пункті 3 статті 44 кодексу.

Припинення фізичною особою діяльності в якості ІП не є обставиною, що тягне за собою припинення виникла від здійснення такої діяльності обов'язки по сплаті податку.

Платнику податку відповідно до статті 64 НК РФ може бути надано відстрочку або розстрочку зі сплати податку за наявності підстав, передбачених зазначеною статтею. Заява про надання відстрочки або розстрочки по сплаті податку подається заінтересованою особою до відповідного уповноважений орган (Лист Мінфіну від 4 серпня 2016 р N 03-02-08 / 45681).

обговорювалося тут .

Як перерахувати суму податку по ПСН, якщо ІП припинив підприємницьку діяльність, щодо якої застосовувалася патентна система оподаткування, до закінчення терміну дії патенту?

Якщо ІП припинив підприємницьку діяльність, щодо якої застосовувалася патентна система оподаткування, до закінчення терміну дії патенту, податковим періодом визнається період з початку дії патенту до дати припинення такої діяльності, зазначеної в заяві, представленому в податковий орган відповідно до пункту 8 статті 346.45 НК РФ.

У разі якщо при перерахунку у індивідуального підприємця, який оплатив у встановлені пунктом 2 статті 346.51 Кодексу терміни раніше обчислену суму податку, з'являється:

- переплата по податку, то він має право, подавши відповідну заяву, повернути або зарахувати її в рахунок сплати інших податків в порядку, передбаченому статтею 78 Кодексу;

- сума податку до доплати, то виходячи з діючих норм Кодексу обчислена сума податку підлягає сплаті не пізніше термінів, зазначених у патенті (Лист Мінфіну від 25 травня 2016 р N 03-11-11 / 29934).

обговорювалося тут .

Де можна подивитися виключений чи ІП з ЕГРІП?

Перевірити виключений чи ІП з ЕГРІП можна на сайті ФНС в сервісі "Перевір себе і контрагента" на закладці "ІП" необхідно ввести ІН і якщо ІП закритий, то буде стояти дата в "Дата внесення запису про припинення діяльності".

обговорювалося тут .

Протягом якого терміну треба сплатити страхові внески у разі припинення діяльності ІП?В якому розмірі треба заплатити внески при припиненні діяльності ІП?

Протягом якого терміну треба подати декларацію 3-ПДФО при припиненні діяльності ІП?

Чи передбачений штраф за несвоєчасну здачу нульової декларації 3-ПДФО при припиненні діяльності ІП?

Які документи необхідно надати в ИФНС при припиненні діяльності ІП?

Чи потрібно повідомляти ПФР про закриття ІП?

Якими способами можна сплатити держмито?

Чи потрібно платити ЕНВД за квітень?

Чи мають право податкові органи після закриття ІП проводити податкову перевірку?

Чи потрібно сплатити податки при припиненні фізичною особою діяльності в якості ІП?