- Правове регулювання

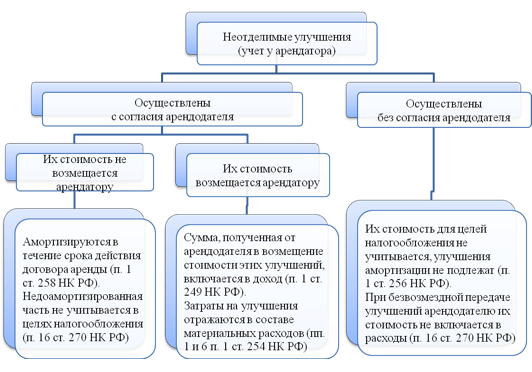

- Невід'ємні поліпшення, зроблені за згодою орендодавця

- Якщо вартість капвкладень відшкодовується орендодавцем

- Невід'ємні поліпшення, зроблені без згоди орендодавця

Обов'язки сторін договору оренди за змістом орендованого майна встановлено в § 1 «Загальні положення про оренду» гл. 34 ГК РФ. Згідно ст. 616 ГК РФ проводити за свій рахунок капітальний ремонт переданого в оренду майна зобов'язаний орендодавець (п. 1), а орендар - підтримувати майно в справному стані, здійснювати за свій рахунок поточний ремонт і нести витрати на утримання майна (п. 2). При цьому зроблено застереження «якщо інше не встановлено законом або договором оренди».

Крім того, ст. 623 ГК РФ передбачає таке поняття, як поліпшення орендованого майна, які можуть бути віддільними або невіддільними.

Покращення, відокремлюються від орендованого майна без шкоди для нього, визнаються віддільними. Після закінчення терміну оренди вони можуть бути демонтовані. Віддільні поліпшення є власністю орендаря (якщо інше не передбачено договором оренди) і для цілей податкового обліку у орендаря визнаються окремим об'єктом ОС або включаються в його поточні витрати як матеріальні витрати (в залежності від вартості і терміну використання поліпшень).

Як правило, облік відокремлюваних поліпшень у орендаря не викликає питань на практиці. Чого не можна сказати про облік поліпшень невіддільних [1] , Про які й піде мова в даній статті.

Правове регулювання

У зв'язку з тим, що невіддільні поліпшення стають невід'ємною частиною орендованого майна, для їх виробництва потрібна згода орендодавця, оскільки останній може бути не зацікавлений в них.

Якщо орендодавець дає згоду на такі поліпшення, він зобов'язується прийняти назад річ в зміненому стані, при якому вона володіє вже вищою вартістю, і відшкодувати орендарю понесені ним витрати. Останні повинні бути розумними і необхідними.

Порядок визначення права власності на невіддільні поліпшення орендованого майна та відшкодування їх вартості передбачений п. 2, 3 ст. 623 ГК РФ. В силу того, що невіддільні поліпшення неможливо відокремити від самого об'єкта оренди, вони в будь-якому випадку визнаються власністю орендодавця і переходять до нього або після закінчення терміну оренди, або відразу ж після закінчення робіт з виробництва цих поліпшень (за згодою сторін).

Здійснені невіддільні поліпшення не є власністю орендаря, а належать орендодавцю. Тобто в даному випадку окремий об'єкт основних засобів у орендаря не виникає.

Відшкодування вартості невіддільних поліпшень можливо тільки в тому випадку, коли вони були зроблені за згодою орендодавця, - якщо інше не передбачено договором оренди (п. 2 ст. 623 ЦК РФ). В іншому випадку (поліпшення заздалегідь не обумовлені в договорі) вони визнаються власністю орендодавця, який не зобов'язаний компенсувати їх вартість орендарю. Крім того, якщо в договорі оренди прописано умова, згідно з яким орендар зобов'язаний проводити всі поліпшення орендованого майна за свій рахунок, орендодавець звільняється від обов'язку відшкодовувати орендарю вартість всіх вироблених їм поліпшень.

Отже, порядок податкового обліку невіддільних поліпшень орендованого майна, здійснених орендарем, залежить від того:

- чи давав орендодавець згоду на поліпшення орендованого майна;

- відшкодовує орендодавець вартість проведених поліпшень.

Невід'ємні поліпшення, зроблені за згодою орендодавця

Капітальні вкладення в надані в оренду об'єкти основних засобів у формі невіддільних поліпшень, здійснених орендарем за згодою орендодавця, визнаються амортизируемим майном на підставі п. 1 ст. 256 НК РФ.

Як випливає з п. 1 ст. 258 НК РФ, амортизація капітальних вкладень в орендовані об'єкти основних засобів, названі в абз. 1 п. 1 ст. 256 НК РФ, нараховується тією стороною, яка фактично несе витрати на невіддільні поліпшення. Якщо орендодавець відшкодовує орендарю вартість поліпшень, то він і нараховує амортизацію в загальному порядку. Якщо не відшкодовує - амортизаційні відрахування провадяться орендарем в порядку, зазначеному в даній нормі.

Якщо вартість капіталовкладень не відшкодовується орендодавцем

Первісна вартість майна у вигляді невіддільних поліпшень формується відповідно до п. 1 ст. 257 НК РФ. У неї включаються витрати на їх спорудження, виготовлення і доведення до стану, придатного для експлуатації (без урахування ПДВ і акцизів).

Амортизація нараховується з 1-го числа місяця, наступного за місяцем, в якому ці капітальні вкладення були введені в експлуатацію, до закінчення дії договору оренди (п. 3, 5 ст. 259.1 НК РФ). Дата введення в експлуатацію капвкладень повинна бути підтверджена відповідними документами - актами приймання-здачі виконаних робіт по орендованому майну і введення відповідних поліпшень в експлуатацію (Лист Мінфіну Росії від 21.08.2009 № 03-03-06 / 2/158).

В силу п. 1 ст. 258 НК РФ капітальні вкладення, вироблені орендарем за згодою орендодавця, вартість яких не відшкодовується орендодавцем, амортизуються орендарем протягом терміну дії договору оренди виходячи із сум амортизації, розрахованих з урахуванням строку корисного використання, що визначається для орендованих об'єктів основних засобів або для капітальних вкладень в зазначені об'єкти відповідно до Класифікації ОС [2] .

Отже, амортизаційні відрахування провадяться орендарем:

- протягом терміну дії договору оренди;

- виходячи з місячної суми амортизації, розрахованої з урахуванням СПИ або самого орендованого майна, або його невіддільних поліпшень [3] .

Якщо в Класифікації ОС для конкретних капітальних вкладень строк корисного використання не встановлено, треба керуватися положенням п. 6 ст. 258 НК РФ, згідно з яким в цьому випадку СПИ визначається платником податку згідно з технічними умовами або рекомендаціями виробників (Лист Мінфіну Росії від 13.04.2010 № 03-03-06 / 2/75).

приклад

ТОВ «Орендодавець» уклало з ТОВ «Орендар» договір оренди торгового приміщення терміном на два роки (з 1 січня 2015 року по 31 грудня 2016 року).

Орендарю знадобилося провести установку вантажного ліфта. За умовами договору вказане невіддільне поліпшення здійснюється за рахунок орендаря і надалі вартість поліпшення йому не відшкодовується.

Ліфт був введений в експлуатацію в березні 2015 року. Первісна вартість об'єкта амортизується майна у вигляді невід'ємного поліпшення дорівнює 148 000 руб.

Відповідно до Класифікації ОС ліфт вантажний звичайний

(Код 14 2915263 2 ОКОФ) відноситься до третьої амортизаційної групі (термін корисного використання - понад три роки до п'яти років включно). СПИ встановлений як 37 місяців.

В обліковій політиці орендаря для цілей оподаткування закріплено лінійний метод нарахування амортизації за основними засобами. Щомісячна сума нарахованої амортизації по даному об'єкту майна дорівнює 4 000 руб. (148 000 руб. / 37 міс.).

Починаючи з квітня 2015 року по грудень 2016 року включно (21 міс.) Орендар має право щомісяця включати цю суму до складу витрат, що враховуються в податковій базі з податку на прибуток.

Протягом терміну дії договору оренди із загальної суми проведених капітальних вкладень буде відображено в складі витрат 84 000 руб. (4 000 руб. X 21 міс.).

Після закінчення договору оренди (якщо він не буде пролонговано) решту суми витрат в розмірі 64 000 руб. (148 000 - 84 000) орендар не зможе включити до витрат, що зменшують оподатковуваний прибуток.

Таким чином, орендарю надано право враховувати витрати у вигляді амортизації на суму капітальних вкладень, зроблених у формі невіддільних поліпшень, на період дії договору оренди.

Після закінчення терміну договору оренди орендар припиняє нарахування амортизації по амортизується майну у вигляді капітальних вкладень у формі невіддільних поліпшень для цілей оподаткування (див. Листи Мінфіну Росії від 13.05.2013 № 03-03-06 / 2/16376, від 04.02.2013 № 03 -03-06 / 2/2269, від 03.08.2012 № 03-03-06 / 1/384, від 04.04.2012 № 03-03-06 / 1/179).

Отже, якщо СПИ орендованого об'єкта більше терміну договору оренди та частина вартості капітальних вкладень у вигляді невіддільних поліпшень не буде самортизирована (тобто орендар не зможе визнати частину витрат на вироблені невіддільні поліпшення), після закінчення терміну договору оренди орендар повинен припинити нарахування амортизації за здійсненими невіддільним поліпшень орендованого майна. Однак, в разі якщо договір оренди буде пролонгований, орендар зможе продовжити нарахування амортизації в установленому порядку. На цьому наголосив Мінфін в Листі від 03.05.2011 № 03-03-06 / 2/75. У ньому дано такі роз'яснення.

Згідно п. 2 ст. 621 ГК РФ, якщо орендар продовжує користуватися майном після закінчення строку договору при відсутності заперечень з боку орендодавця, договір вважається поновленим на тих самих умовах на невизначений термін.

Як випливає з п. 2 ст. 610 ГК РФ, у разі укладення договору на невизначений термін кожна зі сторін має право в будь-який час відмовитися від договору, заздалегідь попередивши про це іншу сторону.

Таким чином, якщо орендар продовжує користуватися майном після закінчення строку договору оренди за відсутності заперечень з боку орендодавця, договір вважається укладеним на невизначений строк, а орендар продовжує нараховувати амортизацію по капітальних вкладеннях в орендоване майно до тих пір, поки одна зі сторін не оголосить про розірвання договору оренди.

Зверніть увагу

Продовження нарахування амортизації можливо тільки при пролонгації договору.

Якщо ж дія договору закінчується, між орендодавцем і орендарем підписується передавальний акт, після чого оренда поновлюється (підписується новий договір). У цьому випадку нарахування амортизації по невіддільним поліпшень в цілях оподаткування прибутку має бути припинено в порядку, визначеному гл. 25 НК РФ, тобто з першого числа місяця, наступного за місяцем закінчення терміну дії першого договору оренди (див. Листи Мінфіну Росії від 04.02.2013 № 03-03-06 / 2/2269, від 21.11.2012 № 03-03- 06/1/601 і ФНС Росії від 13.07.2009 № 3-2-06 / 76).

Кілька слів про можливість застосування амортизаційної премії по невіддільним поліпшень орендованого майна.

Контролюючі органи вважають, що правила використання амортизаційної премії в розмірі 10% (30%) на орендаря не поширюються, пояснюючи це тим, що вироблені орендарем невіддільні поліпшення є невід'ємною частиною орендованого майна і не залишаються на балансі в орендаря, а також беручи до уваги, що для капітальних вкладень в орендовані об'єкти основних засобів ст. 258 НК РФ встановлено особливий порядок нарахування амортизації (див. Листи Мінфіну Росії від 12.10.2011 № 03-03-06 / 1/663, від 09.02.2009 № 03-03-06 / 2/18).

У арбітражної практиці є приклади, коли судді дотримуються іншої точки зору: капітальні вкладення в формі невіддільних поліпшень орендованого майна, вироблені орендарем (якщо такі витрати не відшкодовуються орендодавцем), визнаються у орендаря амортизируемим майном. На таке майно поширюються в тому числі правила п. 9 ст. 258 НК РФ, в якому передбачено право на застосування амортизаційної премії і прописаний порядок її застосування.

При цьому положення гл. 25 НК РФ не містять заборони або обмежень щодо використання орендарем амортизаційної премії до капітальних вкладень в орендоване майно (див. Постанови АС СКО від 29.10.2014 у справі № А53-17381 / 2013, ФАС МО від 03.06.2014 № Ф05-5053 / 2014 з справі № А40-86219 / 13 [4] , Від 02.02.2011 у справі № КА-А40 / 15635-10, ФАС ВСО від 18.01.2012 у справі № А74-956 / 2011.

Зверніть увагу

Орендарю надано право враховувати витрати у вигляді амортизації на суму капітальних вкладень, зроблених у формі невіддільних поліпшень, на період дії договору оренди.

Пунктом 1 ст. 617 ЦК України передбачено, що перехід права власності на здане в оренду майно до іншої особи не є підставою для зміни або розірвання договору оренди. Якщо протягом терміну договору оренди змінився власник орендованого майна (договір діє на тих же умовах), орендар продовжує нараховувати амортизацію по капітальних вкладеннях в орендоване майно (листа Мінфіну Росії від 22.02.2013 № 03-03-06 / 2/5003, від 20.10 .2009 № 03-03-06 / 1/677).

На закінчення даного розділу кілька слів про орендованому майні, що знаходиться у відокремленому підрозділі. Нагадаємо, що особливості обчислення та сплати податку на прибуток організаціями, що мають ОП, встановлені ст. 288 НК РФ. При визначенні частки прибутку, що припадає на відокремлений підрозділ, розраховується показник питомої ваги залишкової вартості майна, що амортизується цього підрозділу відповідно в залишкової вартості майна, що амортизується, обчисленої відповідно до п. 1 ст. 257 НК РФ, в цілому по платнику податків.

На думку фінансистів (листи від 23.05.2014 № 03-03-рз / 24791, від 20.04.2011 № 03-03-06 / 2/66, від 06.10.2010 № 03-03-06 / 1/633), для цілей застосування ст. 288 НК РФ враховується тільки залишкова вартість ОС платника податків. При цьому залишкова вартість іншого майна, що амортизується (капітальних вкладень у формі невіддільних поліпшень в орендоване майно) при визначенні зазначеного показника не враховується.

Якщо вартість капвкладень відшкодовується орендодавцем

Договором оренди може бути передбачено, що орендодавець компенсує орендарю вартість здійснених ним невіддільних поліпшень.

Невіддільні поліпшення можуть бути передані орендодавцю відразу ж по завершенні робіт з поліпшення або після закінчення терміну дії договору оренди. Залежно від дати передачі орендодавець може компенсувати їх вартість орендарю після закінчення терміну оренди або в період дії договору. Зробити це можна, перевівши кошти на рахунок орендаря або зарахувавши в рахунок орендної плати.

Всі питання, що стосуються порядку, термінів передачі невіддільних поліпшень та відшкодування їх вартості, сторони обумовлюють в договорі оренди.

Згідно п. 1 ст. 258 НК РФ капітальні вкладення в орендовані об'єкти основних засобів, вартість яких орендодавець компенсує орендарю, амортизуються орендодавцем.

Для орендаря невід'ємні поліпшення, виконані за погодженням з орендодавцем і відшкодовуються їм, не є амортизируемим майном, і він не має права нараховувати амортизацію за такими поліпшень в податковому обліку.

Сума отриманого відшкодування витрат на капітальний ремонт і (або) невіддільні поліпшення орендованого майна визнається орендарем для цілей оподаткування прибутку в складі виручки від реалізації (Лист Мінфіну Росії від 18.03.2008 № 03-03-09 / 1/195). Дата отримання доходу - момент передачі невіддільних поліпшень за актом приймання-передачі або день повернення поліпшеного орендованого майна.

Що стосується витрат орендаря на невіддільні поліпшення, їх слід розглядати як вироблені в процесі виконання робіт для орендодавця (листа Мінфіну Росії від 13.12.2012 № 03-03-06 / 1/651, від 29.05.2007 № 03-03-06 / 1 / 334).

Якщо платник податків отримує часткове відшкодування вартості вироблених невіддільних поліпшень орендованого майна, сума отриманого відшкодування враховується для цілей оподаткування прибутку в складі доходів від реалізації.

Протягом терміну дії договору оренди орендар має право нараховувати амортизацію на капітальні вкладення у формі невіддільних поліпшень, здійснених ним за згодою власника майна, в частині витрат, не компенсуються орендодавцем (Лист Мінфіну Росії від 30.07.2010 № 03-03-06 / 2/134 ).

Як приклад наведемо Постанова ФАС ЗСО від 30.05.2014 у справі № А45-12766 / 2013. У ньому розглядалося податковий спір між інспекцією та орендарем, який справив поліпшення орендованого майна за згодою орендодавця, а саме: пристрій перегородок, підлог, підвісної стелі, сантехнічні роботи, монтаж стелі, вікон, монтаж системи протипожежної сигналізації, пожежогасіння і системи оповіщення, реконструкцію системи вентиляції та кондиціонування повітря.

Витрати на виробництво поліпшень (капітальні вкладення в орендовані об'єкти основних засобів) акумулювалися орендарем на рахунку 08, за результатами виконаних робіт платником податків сформовані нові об'єкти ОС, які були враховані на рахунку 01. За даними об'єктах ОС до моменту передачі орендодавцю нараховувалася амортизація, суми якої відбивалися в складі витрат, що зменшують оподатковуваний базу з податку на прибуток.

Сторони підписали угоду про розірвання договору оренди. В одному з пунктів вони визначили вартість проведених орендарем поліпшень, з яких вартість невіддільних поліпшень сформована сторонами договору за мінусом сум нарахованої амортизації і склала близько 11,5 млн руб.

За умовами угоди орендодавець зобов'язується компенсувати орендарю витрати на проведені ним поліпшення.

Орендар передав орендодавцю здійснені ним поліпшення за актами прийому-передачі будівлі, останній перерахував суму в розмірі їх вартості.

Сума переданих невіддільних поліпшень (11,5 млн руб.) Була списана орендарем з кредиту рахунку 01 в дебет рахунку 76. При цьому в доходах від реалізації вона не була врахована.

Согласно п. 1 ст. 38 НК РФ об'єкт оподаткування - реалізація товарів (робіт, послуг), майно, прибуток, дохід або інша обставина, що має вартісну, кількісну чи фізичну характеристику, з наявністю якого законодавство про податки і збори пов'язує виникнення у платника податків обов'язку зі сплати податку.

Оскільки передані орендодавцю невіддільні поліпшення мають вартісну і фізичну характеристики, сторонами визначена їх залишкова вартість, яку орендодавець перерахував орендарю, їх передача є реалізацією і підлягає включенню в податкову базу по обчисленню ПДВ і податку на прибуток.

Невід'ємні поліпшення, зроблені без згоди орендодавця

Орендар, який здійснив невід'ємні поліпшення орендованого майна, не отримавши на це згоду орендодавця, не має права вимагати від нього відшкодування вартості поліпшень. Про це йдеться в п. 3 ст. 623 ГК РФ. Якщо невіддільні поліпшення зроблені без згоди власника, то останній може вимагати привести своє майно в первісний стан або прийняти майно з поліпшеннями, але не відшкодувати їх вартість орендарю.

Согласно п. 1 ст. 256 НК РФ капітальні вкладення в формі невіддільних поліпшень в орендовані об'єкти основних засобів включаються до складу майна, що амортизується, тільки якщо ці поліпшення були узгоджені з орендодавцем. Тому в податковому обліку орендаря невід'ємні поліпшення, здійснені без згоди орендодавця, не підлягають амортизації.

Оскільки невіддільні поліпшення нерозривно пов'язані з орендованим майном, після закінчення договору оренди вони переходять до орендодавця, який отримує їх безоплатно. На підставі п. 16 ст. 270 НК РФ вартість безоплатно переданого майна та витрати, пов'язані з такою передачею, не враховуються з метою оподаткування. Значить, орендар не може визнати вартість невіддільних поліпшень у складі витрат, що зменшують оподатковуваний прибуток. Даний висновок, наприклад, випливає з Листа Мінфіну Росії від 17.12.2015 № 03-07-11 / 74085.

Аналогічну думку висловлюють і арбітри (див. Постанови АС СКО від 24.03.2016 № Ф08-410 / 2016 з справі № А53-1989 / 2015 року, ФАС ПО від 16.08.2013 у справі № А55-28526 / 2012).

* * *

Ми розглянули порядок обліку у орендаря невіддільних поліпшень орендованих ОС в залежності від наявності згоди орендодавця на їх проведення та компенсації витрат. Уявімо все вищевикладене у вигляді схеми.

[1]

Покращення вважаються невіддільними, якщо їх відділення завдасть шкоди майну орендодавця.

[2] Класифікація основних засобів, що включаються в амортизаційні групи, затв. Постановою Уряду РФ від 01.01.2002 № 1.

[3] Останній варіант особливо доцільно враховувати в ситуаціях, коли невіддільні поліпшення виробляються щодо об'єктів нерухомості, СПИ яких можуть в рази перевищувати СПИ самого невід'ємного поліпшення.

[4] Ухвалою ВС РФ від 09.09.2014 № 305-КГ14-1382 відмовлено в передачі касаційної скарги для розгляду Судової колегією з економічних спорів ВС РФ.