- Колегія адвокатів «ЮрСіті» пропонує фізичним особам послуги адвоката по кредитах:

- Приклад розрахунку переплати відсотків по кредиту:

- Судова практика щодо захисту прав позичальників

Адвокат по кредитах знаходить в Росії все більшої популярності, адже кількість претензій до банків щодо незаконно стягнутих комісій і надміру сплачених відсотків зростає з року в рік, причому сучасна судова практика показує, що кредитним адвокатам все частіше вдається вигравати справи у фінансових установ. Зробити це в поодинці, минаючи послуги кредитного адвоката, практично неможливо - адже все банки мають в своєму штаті цілі відділи професійних юристів, готових за першим покликом заступитися за честь кредитної організації.

З цієї причини приватним особам дійсно необхідний фінансовий адвокат, здатний в суді відстояти законні інтереси і права свого клієнта, будь-то заборгованість за кредитом, незаконні платежі на користь банку або виконавче провадження і спілкування з колекторними агентствами - у випадках тривалої затримки виплат по кредиту і накопиченні значної заборгованості.

Колегія адвокатів «ЮрСіті» пропонує фізичним особам послуги адвоката по кредитах:

- Експертиза договорів кредитування: обчислення дійсного розміру відсотків, аналіз перспектив позичальника, роз'яснення прав і обов'язків сторін, допомога в зборі документів для отримання кредиту або позики, аналіз доцільності отримання позикових коштів в конкретному банку.

- Спори з банками про повернення незаконно сплачених сум і відсотків: обчислення розміру зайве (незаконно) утриманих відсотків і комісій, розірвання кредитного договору, переукладання договору кредитування, представництво інтересів позичальника в суді.

- Захист інтересів клієнта перед банками, колекторними агентствами, судовими приставами: консультації юриста по кредитам та умовам взаємодій з банками, колекторними агентствами і судовими приставами, безпосередню участь в переговорах з ними, відстоювання інтересів позичальника в процесі виконавчого провадження, оскарження дій судових приставів і рішень суду , захист інтересів клієнта перед банком за доцільне призначити пеню.

Адвокат по кредитним спорах допоможе не тільки виявити надміру сплачені відсотки при достроковому погашенні кредиту, але і захистить перед банком, який буде оборонятися і намагатися звинуватити в порушенні умов договору позичальника, наприклад, в простроченні одного з платежів, що призвела до збитків банку.

Адвокат по кредитним спорах допоможе не тільки виявити надміру сплачені відсотки при достроковому погашенні кредиту, але і захистить перед банком, який буде оборонятися і намагатися звинуватити в порушенні умов договору позичальника, наприклад, в простроченні одного з платежів, що призвела до збитків банку.

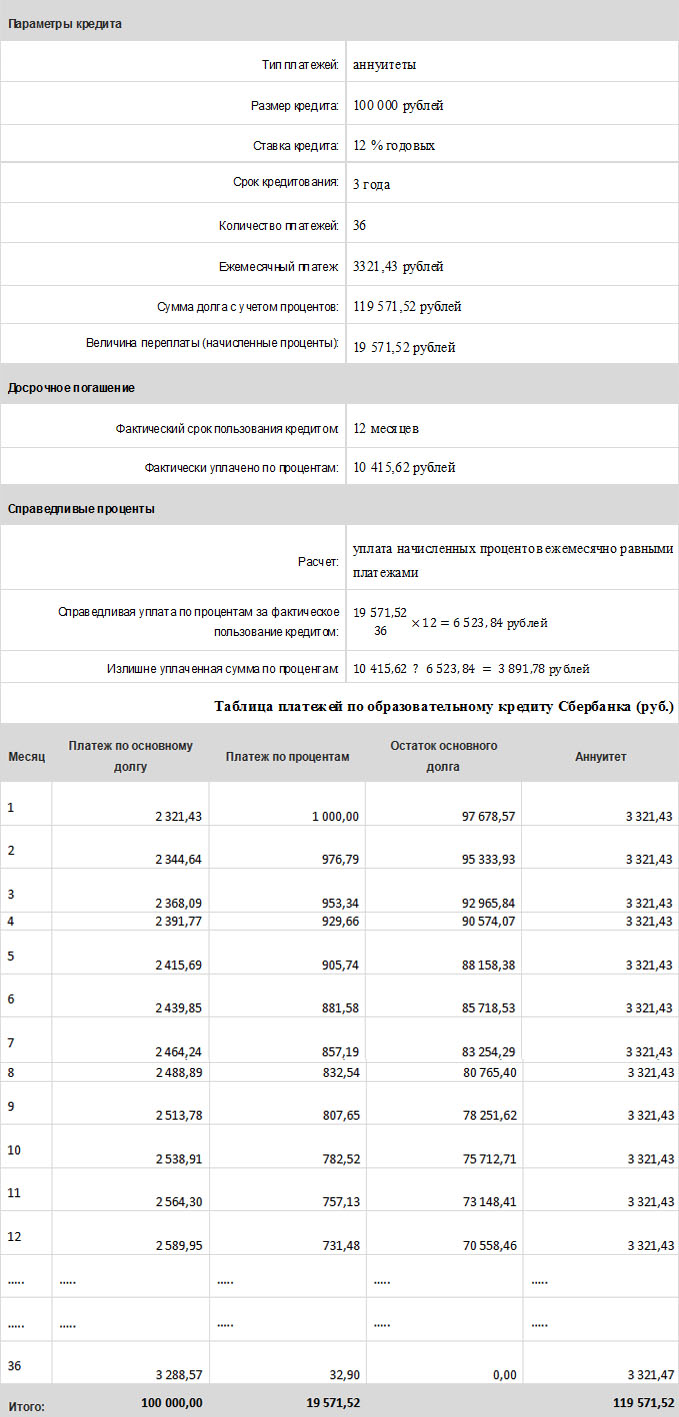

Приклад розрахунку переплати відсотків по кредиту:

Ануїтет - це рівний щомісячний платіж при погашенні кредиту, отриманий діленням взятої грошової суми і відсотків по ній на кількість місяців в терміні кредиту. Таким чином, позичальники погашають кредит і відсотки по ньому рівними частками, але частка відсотків по кредиту в аннуїтете перших місяців погашення боргу значно вище, ніж в останніх щомісячних виплатах, оскільки спочатку більше сама сума заборгованості.

Наприклад, ви взяли освітній кредит строком на три роки в Ощадбанку Росії під 12% річних. Кредитний калькулятор розрахував вам величину ануїтету, яка склала 3321,43 рублів щомісячного погашення заборгованості протягом 36 місяців, але в перший місяць структура ануїтету була така: 1000 рублів - платіж за відсотками і 2321,43 рублів - платіж за основним боргом, а в останній - складалася з 32,90 рублів за відсотками і 3288,57 рублів за основним боргом. Розрахуємо переплачені відсотки:

Судова практика щодо захисту прав позичальників

Застосування положень ГК РФ і законодавства про захист прав споживачів до кредитного договору з банком в сучасній судовій практиці дозволяє отримати відповідь на кілька злободенних питань, які за допомогою кредитного адвоката можуть бути з успіхом вирішені в суді:

- Якщо при укладенні кредитного договору позичальник був фактично позбавлений можливості впливати на зміст договору, проект якого був розроблений банком і містив в собі умови, істотно порушують баланс інтересів сторін, суд має право застосувати до такого договору положення статті 428 ЦК РФ про договори приєднання.

- Реалізуючи передбачене кредитним договором право в односторонньому порядку змінювати умови кредитування банк повинен діяти, виходячи з принципів розумності та добросовісності.

- Банк має право на отримання окремого винагороди (комісії) поряд з відсотками за користування кредитом лише в тій ситуації, коли комісія встановлена за надання самостійної послуги клієнту. У всіх інших випадках суд оцінює, чи можуть зазначені комісії бути віднесені до плати за користування кредитом.

- Суд задовольняє вимогу позичальника про повернення йому частини процентів, сплачених відповідно до кредитного договору, якщо вони були сплачені за період, протягом якого користування грошовими коштами вже припинилося.

- Вимога позичальника про стягнення з банку збитків, завданих порушенням зобов'язання по видачі кредиту, можуть бути задоволені судом, якщо сума кредиту не була видана у встановлений договором термін і відсутні обставини, зазначені в пункті 1 статті 821 ЦК РФ.

- Умова кредитного договору, спрямоване на пряме або непряме встановлення складних відсотків (процентів на проценти), ущемляє встановлені законом права споживача.

- Положення кредитного договору з фізичною особою про право банку пред'явити вимогу про дострокове виконання зобов'язання по поверненню кредиту в разі погіршення фінансового становища позичальника суперечить положенням частини 4 статті 29 Закону про банки, отже, порушує права споживача.

- Банк може бути правомірно притягнутий до адміністративної відповідальності за включення в договір з фізичною особою положення про те, що укладений сторонами кредитний договір не розглядається в якості договору приєднання, а значить до відносин, що виникають між сторонами, не підлягають застосуванню правила статті 428 ЦК України, так як це положення договору ущемляє встановлені законом права споживача.

- Банк може бути правомірно притягнутий до адміністративної відповідальності за частиною 2 статті 14.8 КоАП РФ за стан кредитного договору про те, що суперечки за позовом банку до фізичної особи розглядаються судом за місцем знаходження банку, так як таку умову порушує законодавство про захист прав споживачів.

- Встановлення в кредитному договорі штрафу за відмову позичальника від отримання кредиту суперечить законодавству про захист прав споживачів.

- Положення кредитного договору про заборону дострокового повернення кредиту протягом певного часу, а також про стягнення банком комісії за дострокове повернення кредиту порушують права споживача, так як за змістом положень законодавства про захист прав споживачів банк не має права відмовитися приймати або іншим способом обмежувати дострокове виконання фізичною особою зобов'язань за кредитним договором.

- Включення в кредитний договір положення про те, що послуги банку оплачуються фізичною особою відповідно до затверджуваними кредитною організацією тарифами, які вона має право змінювати в односторонньому порядку протягом терміну дії договору, порушує права споживача, так як назване умова суперечить положенням статті 310 ЦК України та статті 29 Закону про банки.

- Положення кредитного договору про стягування банком плати за видачу довідок про стан заборгованості фізичної особи за кредитом суперечить законові і порушує права споживача.

- Положення цільового кредитного договору про те, що всі витрати з погашення записи про законної іпотеки, обтяжують придбану фізичною особою квартиру, несе позичальник, порушує його права.

Якщо Вам потрібні якісні юридичні послуги, досвідчений адвокат, здатний забезпечити кваліфіковану юридичну допомогу в стислі терміни, - телефонуйте в колегію адвокатів «ЮрСіті».

Тел. 8 495 222-29-79 . Заявка на отримання безкоштовної консультації