Отказ от страховки по кредиту

Опубликовано: 01.09.2018

◔ Время чтения 18 мин.

Нет времени вникать? Тогда вам ⇨сюда⇦ .

Содержание статьи:

С предложением банку об изменении условий кредитного договора ⇨скачать doc.⇦ С требованием о получении кредита с более низкой % ставкой ⇨скачать doc.⇦ Отказ от договора страхования в «период охлаждения» ⇨скачать doc.⇦ Отказ от договора страхования после «периода охлаждения» ⇨скачать doc.⇦ Отказ от навязанной страховки ⇨скачать doc.⇦Можно ли отказаться от страховки по кредиту

Да.

Отказаться от страховки можно. Сделать это можно как до, так и после получения кредита. Разница состоит в том, что отказ от страховки до и после получения кредита возможен по различным юридическим основаниям, которые будут рассмотрены в этой статье.

Вам нужно запомнить это:

Банк не вправе навязывать вам приобретение страховки жизни, утраты трудоспособности и прочих рисков при заключении кредитного договора.

Запрет на навязывание дополнительных услуг за плату прямо установлен ст.16 Закона о защите прав потребителей.

«Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме»

ст.16 Закона о защите прав потребителей

Наша судебная практика это подтверждает.

Вот пример выигранного нами дела, когда мы доказали факт навязывания страховки, хотя в кредитном договоре прямо не было указано на обязанность заемщика заключить договор страхования

В п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146 сделан вывод о том, что заемщик должен иметь возможность получить кредит и без страховки.

«Включение в кредитный договор с заемщиком-гражданином условия о страховании его жизни и здоровья не нарушает прав потребителя, если заемщик имел возможность заключить с банком кредитный договор и без названного условия»

п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146

Каков вывод?

Заключение договора страхования при заключении кредитного договора:

не является обязательным для заемщика никак не должно влиять на условия кредитного договора отказаться от страховки можно на любом этапе, в том числе и после получения кредитаПоэтому заемщик вправе потребовать:

Заключения кредитного договора без условия об обязательном заключении договора страхования Выдачи кредита без повышения процентной ставки, если при этом не приобретается страховка Возврата денег за страховку и изменения банком графика платежей (без учета суммы страховой премии и процентов банка на нее) в случае, если при получении кредита страховка была навязана Отказа от договора страхования и возврата у страховой компании суммы страховой премии в «период охлаждения», установленный Указанием Банка России № 3854-У Отказа от страховки по иным правовым основаниям при их наличии, например, при наличии признаков незаключенности или недействительности договора страхованияКак отказаться от страховки (инструкция)

В зависимости от того, на каком этапе: до или после заключения кредитного договора заемщик отказывается от страховки, различается и процедура такого отказа.

Отказ от страховки в любом случае должен быть выражен в форме письменного заявления, основная цель которого – зафиксировать факт вашего обращения в банк или страховую компанию:

с отказом от страховки по кредиту, если кредитный договор уже заключен с предложением о заключении кредитного договора на условиях, предполагающих пониженную процентную ставку (без заключения договора страхования) предложением об изменении условий кредитного договора, когда он содержит условие об обязательном приобретении страховкиСкачайте нужный вам образец отказа от страховки:

① При отказе от страховки до получения кредита:

С предложением банку об изменении условий кредитного договора ⇨скачать doc.⇦ С требованием о получении кредита с более низкой процентной ⇨скачать doc.⇦② При отказе от страховки после получения кредита:

Как правильно выбрать нужную претензию смотрите здесь:

Заявление с отказом от страховки по соответствующим правовым основаниям необходимо составить в трех экземплярах:

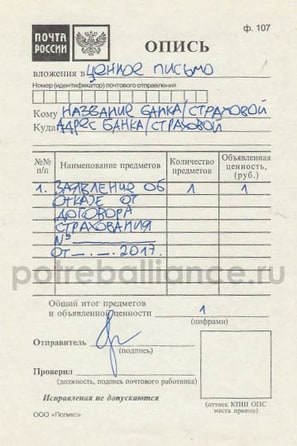

Один экземпляр вручается уполномоченному сотруднику банка или страховой компании, в зависимости от того, кому адресовано ваше требование На втором экземпляре такой сотрудник должен указать свою должность, расписаться с расшифровкой подписи, проставить дату принятия от вас отказа Третий экземпляр нужно направить ценным почтовым отправлением с описью вложения и уведомлением о вручении по юридическому адресу лица, которому адресован отказ. Посмотрите образец заполнения описи вложения в ценное письмо с отказом от страховки

«Наименование предметов» в описи зависит от содержания вашего отказа. Если это заявление с предложением банку об изменении условий кредитного договора, значит в описи так и следует написать: «Предложение об изменении условий кредитного договора».

Опись вложения заполняется в двух идентичных экземплярах. Заклеивать конверт до отправки письма не нужно. Письмо, заполненный конверт и два экземпляра описи нужно отдать работнику почты. Один экземпляр описи вложения вам вернут с круглым штампом с датой отправки и подписью работника почтового отделения.

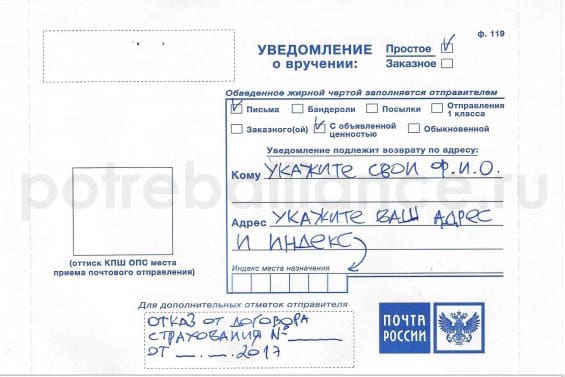

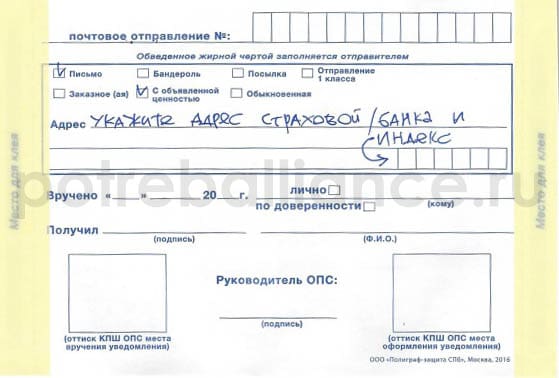

А вот так заполняется уведомление о вручении:

Это лицевая сторона уведомления о вручении Это оборотная сторона уведомления о вручении

Это оборотная сторона уведомления о вручении

После вручения письма страховой компании/банку, уведомление о вручении с соответствующей отметкой вернется вам по адресу, который вы укажете на его лицевой стороне.

Внимание! Не упустите вот это:

Если вы составляете заявление об отказе от страховки самостоятельно, обращайте внимание на то, кому нужно адресовать такое заявление.

В зависимости от законных оснований для отказа от страховки, такое заявление может быть адресовано:

банку страховой компании третьим лицам, участвующим в схеме присоединения заемщика банком к ранее заключенному коллективному договору добровольного страхования.Часто заемщики адресуют свои требования в банк, потому что кроме банка он никуда не ходил, все документы, в том числе и по страховке оформлялись сотрудником банка, следовательно, он думает, что и расторгать договор нужно в банке.

Это не так:

Например, если заемщик воспользуется правом на отказ от договора добровольного страхования в установленный пятидневный «период охлаждения» и направит соответствующее заявление в банк, а не страховщику, то срок будет пропущен.

Что в итоге?

Получается, что к страховщику заемщик в установленный срок не обращался, а банк не является страховщиком и по его обязательствам отвечать не обязан.

Возможность реализовать свое право на отказ в «период охлаждения» будет утрачена заемщиком, поскольку законом не предусмотрена возможность направления отказа от договора страховщику за пределами установленного пятидневного периода времени, либо восстановление пропущенного срока.

Процедура направления соответствующего заявления и его содержание являются ключевыми моментами отказа от страховки по кредиту. При рассмотрении спора судом эти обстоятельства являются существенными и от них в значительной степени зависит исход дела.

Не стоит рассчитывать, что, получив ваше заявление, банк или страховая компания сразу же удовлетворит ваше требование. С большей вероятностью этого как раз не произойдет.

Банки и страховые компании получают сотни таких же писем и если бы они всем, кто к ним обратится возвращали деньги за страховку, то не было бы смысла навязывать ее при выдаче кредита.

Вам нужно уяснить:

Пока не предъявлено исковое заявление в суд, заемщик, как правило, не представляет для банка никакой угрозы.

По статистике, из 10 человек, которые напишут претензию, в суд обратится 1-3 человека.

Банк/страховая понимает, что вы можете пойти в суд, а можете и не пойти, поэтому до обращения в суд вопрос с вами можно не решать.

Суть в том, что:

Цель предъявления заявления об отказе от страховки – это зафиксировать определенное юридическое событие для последующего обращения с заявлением в суд, например, предложение банку изменить условия договора и исключить условие об обязательном заключении договора страхования, или о заключении договора без страховки, но с такой процентной ставкой, какая была бы при условии заключения договора страхования.

Если на ваш отказ от страховки от банка или страховой компании не последовало никакого ответа или реакции, либо вам прислали отказ в удовлетворении вашего требования – вам обязательно нужно посоветоваться с юристом как нужно действовать дальше.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае - заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

«Таким образом, по смыслу пункта 1 статьи 428 ГК РФ данный договор, заключенный между кредитной организацией и заемщиком-гражданином, следует квалифицировать как договор присоединения, следовательно, заемщик обладает всеми правами стороны, присоединившейся к договору (пункт 2 статьи 428 ГК РФ). Включение в договор условий, ущемляющих эти права, является административным правонарушением, ответственность за которое предусмотрена частью 2 статьи 14.8 КоАП РФ»

п.6 Информационного письма Президиума ВАС от 13.09.2011 №146

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

«Названное обстоятельство подтверждается как показаниями заемщика, указавшего, что при оформлении договора сотрудник банка отказался рассматривать изменения, предложенные гражданином (в части изменения условия о подсудности споров, возникающих по договору), так и пояснениями представителя кредитной организации о том, что в соответствии с принятыми в банке внутренними правилами типовые тексты кредитных договоров, заключаемых в рамках заранее разработанных кредитных продуктов, изменению по предложению заемщиков не подлежат»

п.6 Информационного письма Президиума ВАС от 13.09.2011 №146

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора , предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования, при этом условия кредитного договора не могут быть изменены заемщиком,то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь .

Отказ от страховки после получения кредита

Как отказаться от страховки, когда кредит уже получен, все документы подписаны, в том числе и договор страхования.

Как правило, первая мысль у заемщика – это в качестве основания для отказа от страховки использовать тот факт, что заемщика обманули, что страховка была навязана представителем банка при получении кредита:

было сказано, что без нее кредит не будет одобрен, либо будет очень высокая процентная ставка по кредиту, либо, что от страховки можно в любой момент (или после внесения первого платежа по кредиту) отказаться.А теперь смотрите:

Факт введения в заблуждение или обмана конечно является юридическим основанием для предъявления требования о признании сделки недействительной, но доказать факт такого обмана практически невозможно.

Банки, подстраиваясь под судебную практику, постоянно видоизменяют и совершенствуют условия договора (кредитного и договора добровольного страхования) таким образом, что доказать в суде обман, введение в заблуждение или навязывание дополнительной платной услуги – становится невозможно.

Вам должно быть интересно:

Если вам навязали страховку при получении кредита, то, скорее всего, если вы посмотрите кредитный договор и договор страхования, из их содержания будет следовать, что:

они между собой никак не связаны, в кредитном договоре будет указано на отсутствие у вас обязанности дополнительно заключать какие-либо договоры, в договоре страхования будет указано, что, подписывая его, вы подтверждаете, что действуете добровольно и имели возможность отказаться от страховки.По этой причине, для того, чтобы отказаться от страховки после получения кредита, необходимы другие и более весомые юридические основания.

Сегодня такими основаниями являются:

Отказ от договора добровольного страхования в «период охлаждения» 5 дней согласно Указанию Банка России № 3854-У. Отказ от договора добровольного страхования за пределами «периода охлаждения» в связи с неисполнением страховщиком обязанности установленной Указанием Банка России № 3854-У по предоставлению заемщику информации. Оказание банком услуги по присоединению (включению) заемщика к ранее заключенному договору коллективного страхования, по которому заемщик не является страхователем, лишает заемщика прав, установленных Указанием Банка России № 3854-У. Заемщик при вышеуказанной схеме страхования, не являясь страхователем все равно имеет законный интерес в осуществлении страховой выплаты при наступлении страхового случая, поэтому вправе заявлять требования аналогично страхователю. Отказ при наличии доказательств навязывания дополнительной финансовой услуги. Возможность отказа предусмотрена заключенным договором с соответствующим перерасчетом суммы страховой премии, подлежащей возврату. Недействительность или незаключенность договора по общеправовым основаниям.Образцы заявлений об отказе от страховки

При отказе от страховки до получения кредита:

С предложением об изменении условий кредитного договора

✎ Скачать образец в формате .doc_________________________________

(наименование, ОГРН банка) От ______________________________ (ваши Ф.И.О.) Адрес:___________________________ (адрес для ответа) Тел.: ____________________________ (телефон для связи с вами) ЗАЯВЛЕНИЕ об изменении условий договора__. __. ____г. я обратился в ваш банк с целью заключения кредитного договора. Сотрудником банка мне был предложено заключить кредитный договор путем присоединения (принятия мной условий, изложенных в типовом тексте договора).

Однако, договор содержит некоторые обременительные для меня условия, с которыми я не могу согласиться. В частности, п.__ договора содержит условие о том, что обязательным условием заключения кредитного договора является заключение мной возмездного договора страхования от указанных рисков.

В соответствии с законодательством о защите прав потребителей (п. 2 ст.16 Закона РФ «О защите прав потребителей»), а также разъяснениями, содержащимися в п.8 Информационного письма Президиума ВАС РФ от 13.09.2011 г. № 146, заемщик должен иметь возможность заключить кредитный договор без условия о страховании указанных рисков.

На основании изложенного, предлагаю вам изменить условия заключаемого со мной кредитного договора путем исключения из договора п.__, обязывающего меня заключить возмездный договор страхования.

дата

подписьС требованием о получении кредита с более низкой процентной ставкой

✎ Скачать образец в формате .doc_________________________________

(наименование, ОГРН банка) От ______________________________ (ваши Ф.И.О.) Адрес:___________________________ (адрес для ответа) Тел.: ____________________________ (телефон для связи с вами) ЗАЯВЛЕНИЕ об изменении условий договора__. __. ____г. я обратился в ваш банк с целью заключения кредитного договора. Сотрудником банка мне был предложено заключить кредитный договор путем присоединения (принятия мной условий, изложенных в типовом тексте договора).

При этом, сотрудником банка было озвучено, что в случае заключения договора страхования жизни (иных рисков), процентная ставка по кредитному договору будет ниже, чем без заключения такого договора.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

На основании изложенного, требую заключить со мной кредитный договор (указать основные условия договора: сумма займа, период предоставления займа и пр.) с процентной ставкой по кредиту в размере__ % годовых.

дата

подписьПри отказе от страховки после получения кредита:

Отказ от договора страхования в «период охлаждения»

✎ Скачать образец в формате .doc_________________________________

(наименование, ОГРН страховщика) От ______________________________ (ваши Ф.И.О.) Адрес:___________________________ (адрес для ответа) Тел.: ____________________________ (телефон для связи с вами) ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯ от договора добровольного страхованияМежду мной и __________________ (укажите название страховой компании) __. __.2017 был заключен договор №_________ страхования жизни.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Согласно Указанию Банка России № 3854-У от 20.11.2015 страхователь вправе отказаться от договора добровольного страхования в течение 5 рабочих дней со дня его заключения независимо от уплаты страховой премии.

Поскольку в периоде с момента заключения договора страхования отсутствовали события, имеющие признаки страхового случая, настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное): (укажите полные реквизиты для перечисления вам денежных средств)

Расчет подлежащей возврату суммы страховой премии:

Подлежащая возврату сумма = ( А / В ) * С, где:

А – сумма уплаченной страховой премии

В – количество дней периода действия договора страхования

С – количество дней, прошедших с начала действия договора страхования до отказа от договора страхования

дата

подписьОтказ от договора страхования после «периода охлаждения»

✎ Скачать образец в формате .doc_________________________________

(наименование, ОГРН страховщика) От ______________________________ (ваши Ф.И.О.) Адрес:___________________________ (адрес для ответа) Тел.: ____________________________ (телефон для связи с вами) ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯ от договора добровольного страхованияМежду мной и __________________ (укажите название страховой компании) __. __.2017 был заключен договор №_________ страхования жизни.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Согласно Указанию Банка России № 3854-У от 20.11.2015 страхователь вправе отказаться от договора добровольного страхования в течение 5 рабочих дней со дня его заключения независимо от уплаты страховой премии.

Пунктами 1, 5, 6, 8 Указания обязанность по доведению информации за заемщика возложена на страховщика.

Однако, в нарушение указанных пунктов, такая информация до меня доведена не была, в связи с чем я не реализовал свое право на отказ от договора добровольного страхования в установленный срок.

Поскольку в периоде с момента заключения договора страхования отсутствовали события, имеющие признаки страхового случая, настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное): (укажите полные реквизиты для перечисления вам денежных средств)

Расчет подлежащей возврату суммы страховой премии:

Подлежащая возврату сумма = (А /В) * С, где:

А – сумма уплаченной страховой премии

В – количество дней периода действия договора страхования

С – количество дней, прошедших с начала действия договора страхования до отказа от договора страхования

дата

подписьОтказ от навязанной страховки

✎ Скачать образец в формате .doc_________________________________

(наименование, ОГРН страховщика/банка) От ______________________________ (ваши Ф.И.О.) Адрес:___________________________ (адрес для ответа) Тел.: ____________________________ (телефон для связи с вами) ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯ от навязанной банком страховкиМежду мной и __________________ (укажите название банка) __.__.2017 был заключен кредитный договор №_________.

Согласно п. __ кредитного договора, заемщик обязан заключить договор страхования заемщика от несчастных случаев и болезни.

Для того, чтобы получить кредит, исходя из условий кредитного договора я при его оформлении был вынужден подписать и подать заявление на присоединение к договору комплексного коллективного добровольного страхования №____ от __.__.____ в качестве застрахованного лица, а также письменно дать банку поручение на перевод денежных средств в размере _____ руб. в качестве оплаты страховой премии по договору страхования №____ от __.__.____ на счет ________________________, который выступает страхователем по договору страхования №____ от __.__.____.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Я был лишен реальной возможности отказаться от услуги страхования либо выбрать иного страховщика, банк не предоставил мне информацию о величине процентной ставки в случае отказа от данной услуги.

Все это в совокупности свидетельствует об отсутствии у меня права выбора при заключении кредитного договора в части приобретения либо отказа в приобретении услуги страхования.

Мне не было предложено не только альтернативной страховой компании, но также не была предложена возможность заключения кредитного договора без оформления полиса страхования жизни, так как оформление страхового полиса являлось обязательным условием предоставления банком кредита.

Учитывая мое намерение заключить только кредитный договор с банком для получения кредитных средств, отсутствие права выбора страховой компании для оформления полиса страхования жизни и отсутствие возможности получения кредита без оформления такого страхового полиса, можно сделать вывод об обусловленности приобретения кредитных средств, заключением договора страхования, в то время как я желал заключить только кредитный договор.

Настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное): (укажите полные реквизиты для перечисления вам денежных средств)

дата

подпись