- Як можна дізнатися про переплату за податками

- В якому випадку переплату можна повернути

- В якому випадку можливий тільки залік

- Як подати заяву в ИФНС

- Завантажити зразок заяви про повернення податку нового зразка на 2019 рік

- Як правильно оформити нову форму заяви в 2019 році

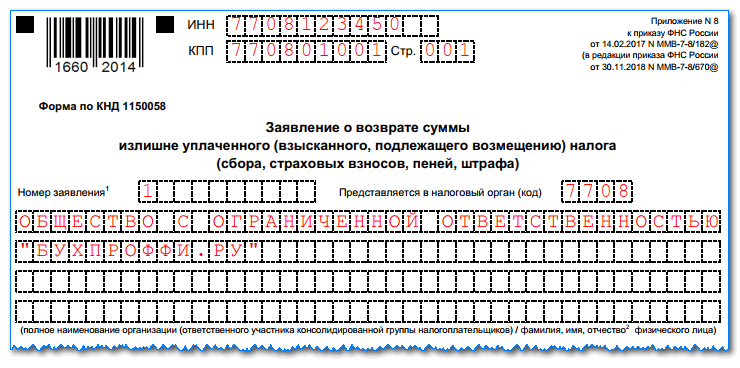

- Титульний аркуш

- лист 2

- лист 3

- Протягом якого часу буде здійснено повернення

- Що якщо податкова відмовилася повернути переплату

Виконуючи свої обов'язки, платник податків може зіткнутися з ситуацією, коли він в бюджет оплатив суми податку зайве. Крім цього, і сам податковий орган може списати суми помилково, що призведе до переплати. Законодавство передбачає право суб'єкта бізнесу повернути ці суми, для цього він повинен оформити заяву про повернення суми надміру сплаченого податку, завантажити зразок заповнення та бланк на 2019 рік можна нижче.

Як можна дізнатися про переплату за податками

Переплата податків може бути виявлена як самою компанією, так і податковими органами.

Переплата податків може бути виявлена як самою компанією, так і податковими органами.

Якщо її знайшли в ИФНС, то інспектор, який веде компанію, повинен повідомити про це господарюючому суб'єкту. Він може зателефонувати, написати лист і т. Д.

Якщо інформація про виниклу переплату надійшла по телефону, потрібно вжити заходів, щоб зафіксувати дані співрозмовника, час і дату дзвінка, з якого податку виникли надміру сплачені суми і т. Д.

Часом щоб з'ясувати ситуацію інспектор ИФНС може попросити надати додаткові документи. Однак, податківці часто ігнорують цей обов'язок, тому що не хочуть повертати гроші з бюджету.

Дізнатися про переплату можна за допомогою особистого кабінету, який знаходиться на сайті ФНС (nalog.ru). Для цього потрібно мати в наявності кваліфіковану підпис компанії або ІП. Сервіс відразу ж при вході в кабінет повідомляє, що у платника податків є переплата з податку.

Увага! Однак, не завжди переплата з податку відповідає дійсності. Так як багато обов'язкові платежі закриваються за підсумком за рік, і тоді авансові платежі, поки не здана річна декларація, система розцінює як переплату.

Ще одним способом виявлення переплати є здача річної декларації з податку. Більшість податкових звітів містить інформацію про перераховуються протягом періоду авансах, а також розрахунок річного податку. Заповнюючи їх, можна виявити суми податку до повернення.

Аналогічні справи з переплатою, яка виникає через уточнення декларацій, що призводять до зниження податку. Найчастіше переплата з податку може виникнути через здійснення помилок в платіжних документах. Дізнатися про це можна шляхом проведення періодичних звірок з бюджетом за розрахунками.

Див. Докладніше: Як повернути переплату по надмірно сплаченого податку, терміни, документи.

Див. Докладніше: Як повернути переплату по надмірно сплаченого податку, терміни, документи.

В якому випадку переплату можна повернути

Заява на повернення надміру сплаченого податку можна подати лише в ситуації, коли з цим згодні інспектори і про це знає компанія. Якщо факт переплати податку було виявлено інспектором, він повинен повідомити компанії про це в термін 10 днів. У цьому випадку організація отримує лист про повернення податку з ИФНС. Коли ж фірма сама заявляє про виникнення зайвих сплачених сум, вона повинна бути готова надати всі необхідні для підтвердження документи.

При прийнятті рішення податкова також враховує, що повернення помилково сплаченого податку повинен бути проведений у встановлені законодавством терміни.

Якщо переплата виникла з вини платника податків, він повинен оформити заяву про повернення надміру сплаченої суми податку протягом трьох років з дати, здійснення даного платежу.

Якщо ж податкові органи списали помилково суми податку, то для цього випадку існує термін оформлення заяви протягом одного місяця з дати, коли платнику податків стало відомо про це.

Увага! ИФНС не проведе повернення грошових коштів, якщо порушені позовні терміни. Єдина можливість у цій ситуації повернути гроші, це спробувати через суд довести, що дата, коли фірмі стало відомо про переплату, відноситься до пізніших періодів.

В якому випадку можливий тільки залік

НК РФ встановлює, що повернення переплати з податку неможливий, якщо у платника податків існує заборгованість за іншими платежами до бюджету. В цьому випадку інспектор повинен провести в безакцептному порядку залік, повідомивши лише про це компанію.

Тому, якщо у організації є заборгованість по податках, найкраще строго стежити за взаємними розрахунками, так як при зайвому перерахування грошей до бюджету, повернути їх вона швидше за все не зможе. Робиться це на підставі заяви на заліку податку .

Може скластися така ситуація, що заборгованість по податках менше, ніж виникла переплата. Тоді ИФНС зробить залік в частині недоїмки, а на різницю запросить в компанії або заяву на повернення суми надміру сплаченого податку, або про заліку в рахунок подальших платежів.

Як подати заяву в ИФНС

Заповнену заяву можна надати в ИФНС наступними способами:

- Особисто, або через законного представника. В останньому випадку потрібно оформлена на нього довіреність.

- Через особистий кабінет платника податків по мережі інтернет. Але при цьому необхідно мати зареєстрований особистий кабінет на сайті nalog.ru, а також цифрову електронний підпис .

- Надіслати цінним листом з описом вкладення поштою.

Завантажити зразок заяви про повернення податку нового зразка на 2019 рік

завантажити заяву про повернення суми надміру сплаченого податку зразок 2019 року , Excel.

завантажити заяву про повернення суми надміру сплаченого податку зразок 2019 року , Excel.

Завантажити приклад заповнення заяви .

Завантажити приклад заповнення заяви .

Увага! Нова заява була отверждаясь згідно наказу ФНС Росії від 30.11.2018 N ММВ-7-8 / 670 @.

Як правильно оформити нову форму заяви в 2019 році

Розглянь як заповнити заяву про повернення переплати податку зразок нової форми. Цей бланк необхідно використовувати в обов'язковому порядку з 31 березня 2017 року.

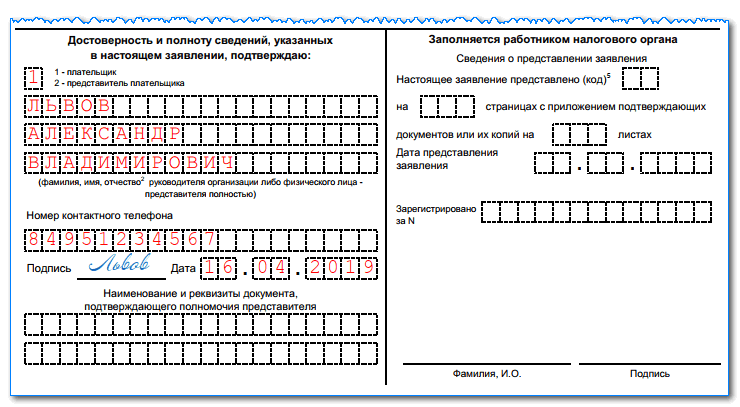

Титульний аркуш

Заповнення відбувається в наступному порядку. У верхній частині бланка потрібно вказати коди ІПН і КПП. Якщо заяву складає організація, дві останні клітини в полі ІПН потрібно прокреслити, якщо підприємець - прокреслюється поле КПП.

Поруч вказується номер аркуша - для титульного це «001».

В поле «Номер заяви» вказується яка кількість раз за поточний рік організація зверталася за поверненням податку. Заповнюється з першої клітини, всі інші прочеркиваются.

Поруч знаходиться поле, в якому записується код податкового органу, куди вирушає бланк.

Далі йде велике поле, в яке записується повна назва організації або П.І.Б. підприємця.

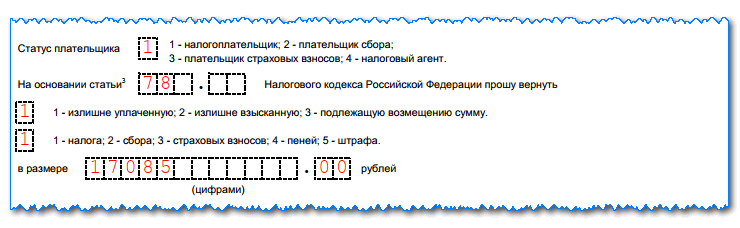

В наступному полі потрібно записати главу з НК РФ, на підставі якої проводиться запит повернення, наприклад:

- «78» вписується, якщо вони вимагають повернення зайво перерахованої суми.

- «79» - якщо було помилкове стягнення податковим органом.

- «330.40» вказується коли проводиться повернення держмита.

У порожніх клітинках ставимо прочерк.

Далі вказується кодом, яка сума запитується до повернення:

- «1» - якщо була переплата,

- «2» - якщо було зайве стягнення держорганом,

- «3» - якщо сума податку підлягає відшкодуванню (відноситься до ПДВ).

В наступному полі потрібно вказати кодом від 1 до 5 який саме платіж прошу оформити на повернення. Розшифровка кодів наводиться поряд з полем.

Далі записується сума, запитувана до повернення. Заповнення поля проводиться з лівої клітини.

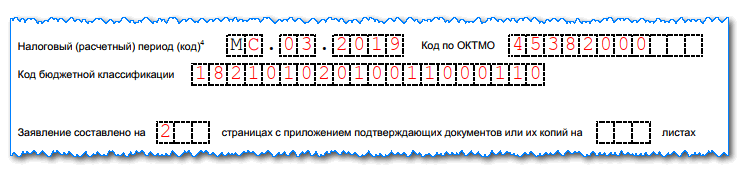

Потім потрібно вказати податковий період, за який утворилася переплата.

Графа складається з трьох блоків, які заповнюються таким чином:

- У перших двох клітинах вказується період: «МС» - місяць, «КВ» - квартал, «ПЛ» - півріччя, «ГД» - рік.

- По-друге двох клітинах уточнюється період. Якщо був обраний місяць, то тут проставляється його номер з 01 до 12. У разі вибору квартал - його номер від 01 до 04. Якщо було вибрано півріччя - 01 або 02. Для року в обох клітинах вказуються нулі.

- Останній блок з чотирьох клітин - номер року.

Поруч знаходиться графа для зазначення коду ОКТМО .

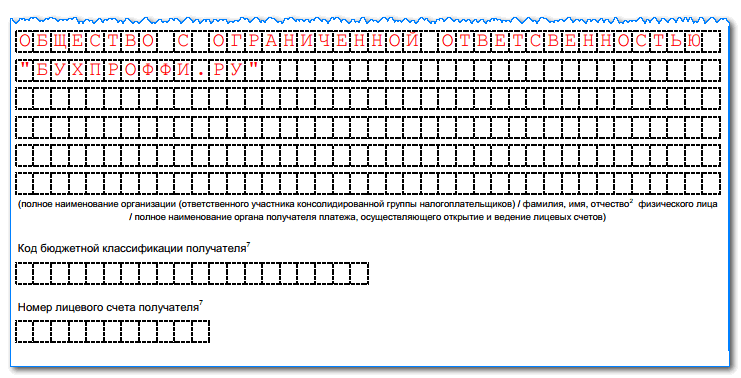

В поле нижче записується КБК платежу, за яким утворилася переплата.

Потім далі проставляється кількість листів в заяві, а також на скількох аркушах йдуть додатки до заяви.

Нижня частина бланка розділена на два стовпці, тут заповнюється тільки лівий. Необхідно проставити код - хто здає документ, його повні П.І.Б., контактний телефон, дата заповнення.

Якщо бланк подає повноважний представник, обов'язково потрібно проставити реквізити довіреності. Копію довіреності необхідно додати до заяви. У відповідному полі вказати кількість документів, що додаються.

Увага! При заповненні бланка підприємцем в поле ПІБ ставиться прочерк, IP підписує документ і вказується дата підписання.

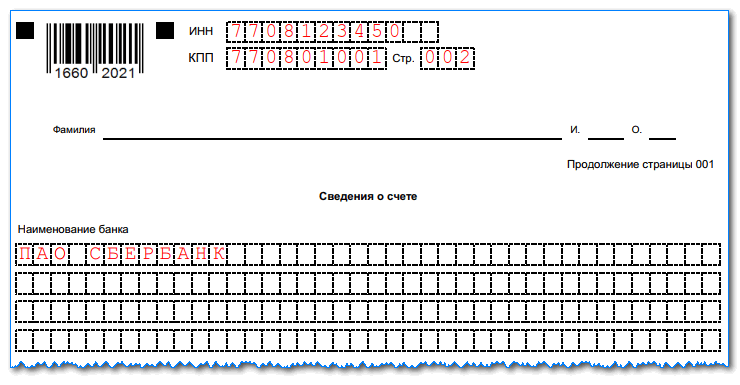

лист 2

На другому аркуші записуються банківські реквізити. Шапка заповнюється аналогічно титульного аркушу. Тільки номер листа тут вказується «002».

Сам лист складається з граф, в які записуються складові частини банківських реквізитів - у першому полі вноситься назва банку.

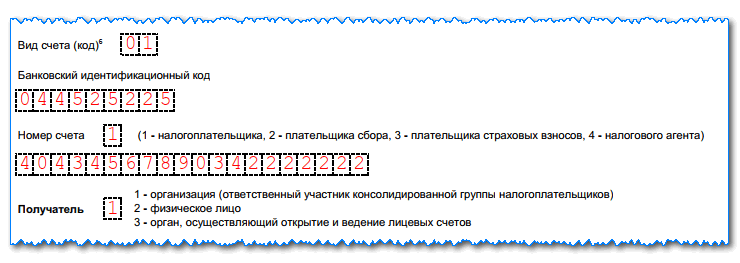

Вид рахунку код - що вказати в заяві в податковій:

- Код "01" - розрахунковий рахунок;

- Код "02" - поточний рахунок;

- Цифри "07" - рахунок за вкладами (депозитами);

- Код "08" - якщо використовується особовий рахунок;

- Код "09" - для кореспондентського рахунку;

- Код "13", якщо застосовується кореспондентський субрахунок.

Увага! Юридичні особи та ВП можуть зазначатися в заяві коди 01 і 02. Фізособам краще вказати код 02 при поверненні податків. Цифри "07" навряд чи буде застосовуватися - тільки в тому випадку, якщо в договорі з банком є пункт дозволяє приймати платежі на рахунок від третіх осіб.

В поле номер рахунку вказується наступний код:

- "1", якщо гроші будуть перераховувати на рахунок платника податків (в основному слід ставити даний код);

- "2", при перерахуванні платнику зборів (Наприклад, для тих, хто сплачує торговий збір у Москві);

- "3", якщо повернення здійснюється платникам страхових внесків;

- "4" при поверненні до податкового агента. У їх якості можу виступати треті особи, які перераховують податки за іншу особу.

Потім вноситься номер рахунку - він складається з 20 цифр.

Далі вноситься код одержувача, це може бути:

- 1 - організація (для юридичних осіб).

- 2 - фізична особа (якщо форма заповняться фізособою)

- 3 - якщо одержувачем буде орган, який здійснює відкриття та ведення особових рахунків.

Після вказується одержувач (організація, ІП або фізична особа).

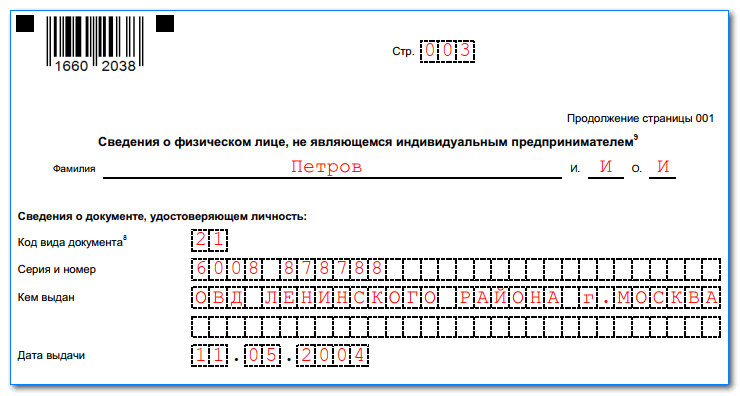

лист 3

Даний лист оформляється тільки фізичними особами. Оформлення просте - вносяться ПІБ і паспортні дані, як це показано на прикладі.

Протягом якого часу буде здійснено повернення

Для того, щоб повідомити податковому органу про своє бажання зробити повернення переплати з податку необхідно подати заяву. Орган протягом 10 днів зобов'язаний розглянути його, після чого в письмовому вигляді повідомити заявника про прийняте рішення.

Увага! НК встановлює, що зробити перерахування коштів ФНС зобов'язана в термін 1 місяця з моменту надходження відповідної заяви. Крім цього, в цей же термін сплати підлягають відсотки, розраховані на підставі ставки рефінансування.

Що якщо податкова відмовилася повернути переплату

Після оформлення заяви можна зіткнутися з ситуацією, при якій ФНП не здійснює повернення суми надміру сплаченого податку, а на запити по телефону пропонують почекати, або посилаються на будь-які нормативні акти. У такій ситуації не потрібно сидіти і чекати, коли гроші надійдуть на рахунок, а починати активні дії.

Для початку необхідно самостійно перевірити подані документи (у платника податків повинна була залишитися копія з відміткою), і переконатися, що воно було заповнене правильно, з коректними банківськими реквізитами для повернення.

Якщо при розмові з інспектором останній посилається на необхідність проведення перевірки, тільки за підсумками якої буде прийматися рішення про повернення, потрібно пам'ятати - НК визначає, що повернути кошти необхідно в термін одного місяця з отримання заяви. Про необхідність очікування перевірки там ніякої мови не йде!

Якщо час очікування минуло, а повернення переплати по податках до сих пір не виконано, необхідно починати писати скарги до вищої інспекцію. Робити це необхідно тільки в письмовому вигляді і відправляти за допомогою пошти листом з повідомленням про отримання. Закон зобов'язує ФНС на письмовий запит також відповісти в письмовому вигляді.

Увага! Не варто намагатися «достукатися» до податківців по телефону - усно можна наобіцяти все що завгодно, крім цього при судовому розгляді це не можна буде використовувати як доказ.

Якщо навіть на скарги ніякої реакції не було, потрібно збирати документи для звернення до суду. У позові потрібно вимагати не тільки повернення зайвої суми, але також і відсотків за весь час затримки платежу.

Як правило, такі справи завжди вирішуються на користь платника податків. Суд може зайняти сторону податкового органу тільки в випадках, коли є помилки в оформленні ключових документів.