При купівлі транспортного засобу вас чекають значні витрати, а тому буде не зайвим дізнатися, як можна звести до мінімуму свою переплату. Сьогодні ми розповімо вам про те, в який банк краще всього звертатися для того, щоб отримати найвигідніший автокредит для придбання машини.

Куди звертатися найкраще?

Однозначно відповісти, в якому банку кредит буде більш вигідним, а в якому немає - не можна. Справа в тому, що для кожного позичальника існують свої критерії вигідності, які можуть відрізнятися від думки експертів.

Наприклад, якщо вашому сусідові схвалили велику суму під низький відсоток в ВТБ, то це зовсім не означає, що для вас будуть такі ж умови. Цілком можливо, що він є в цьому банку зарплатних клієнтом, і йому належать певні привілеї, а якщо ви не підходите під цю категорію позичальників, то для вас% буде підвищеним.

Саме з цієї причини потрібно кожен випадок розглядати індивідуально, саме з тими моментами, які важливі саме вам. Для більшості важлива величина переплати , Яка складається з:

- суми, взятої в борг,

- відсотків, за користування цими грошима,

- терміну для повернення заборгованості,

- додаткових витрат, пов'язаних з видачею та оформленням кредиту, страхуванням ТС і т.д.

Відповідно, вибирати потрібно ті пропозиції, які пропонують найменшу процентну ставку. І це цілком логічно - чим нижче відсоток, який вам пропонують, тим менше доведеться віддавати.

Для зниження своїх витрат звертайте уваги на акції від офіційних дилерів, дізнатися про них докладніше можна на офіційному сайті обраної вами марки або ж в автосалоні від кредитних фахівців.

Де найнижчі відсотки для купівлі нового авто?

Тут дуже багато буде залежати від того, який саме автомобіль ви хочете придбати - новий або підтриманий . Справа в тому, що на різні транспортні засоби банки пропонують абсолютно різні програми, умови яких разюче відрізняються.

Розглянемо, для початку, нові автомобілі. Їх придбання набагато вигідніше, тому що ви отримуєте абсолютно «нульове» ТЗ, яке має гарантію і може не тільки прослужити вам довгі роки, але і стати хорошим капіталовкладенням.

Які є програми:

- Генбанка - ставка від 0% для жителів Криму,

- Русфінансбанк - від 1%,

- ЮніКредит банк - від 3,9%,

- ВТБ - від 5%,

- Кредит Європа Банк - від 7,9%,

- Солід Банк - від 8,99%,

- Центр-Інвест банк - від 9,75%,

- Банк Союз - від 12,2%,

- Банк Росія, РНКБ - від 12,5%,

- Банк Помаранчевий - від 12,9%.

Як ви бачите, тут пропонуються досить низькі відсотки. Однак, більшість з них пропонуються за партнерськими програмами, тобто при покупці авто певної марки. Тому якщо вам до душі 1-2 марки, яким ви точно довіряєте, то не зайвим буде почитати на офіційному сайті виробника про наявність спецпропозицій.

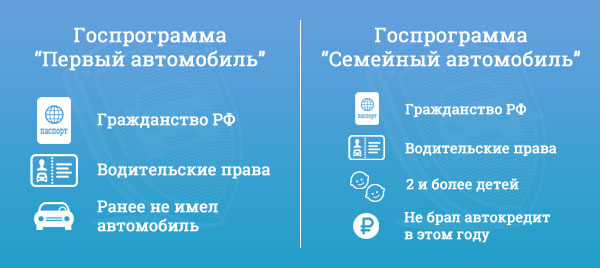

Пільгова програма з державною підтримкою

Ще в минулому році в нашій країні діяла програма пільгового автокредитування, при якому держава субсидувала частина процентної ставки. За рахунок цього витрати позичальника значно скорочувалися, так само як і його платежі, що було дуже вигідним.

У 2019 такого проекту немає через зниження ставки рефінансування від Центробанку, і загального зменшення відсотків по кредитах у всіх банках РФ. Відповідно, розраховувати на преференції в даному напрямку не доводиться.

Але можливість трохи заощадити все ж є, якщо ви будете купувати новий недорогий автомобіль вперше для себе або для своєї сім'ї. Програм дві, називаються вони - «Перший автомобіль» і «Сімейний автомобіль», розраховані на різні категорії клієнтів.

Важлива умова - наявність прав, а також достатньої платоспроможності для покриття витрат по кредиту. Пільга буде виражатися в наданні знижки в розмірі 10% від вартості купованої вами машини.

Варто відзначити, що з держбюджету на реалізацію даного проекту виділено строго певна сума, коли вона виявиться витрачена, отримати знижку вже буде не можна, так що варто поквапитися. Детальні умови ви знайдете в цієї статті .

Хто видасть вигідний кредит для покупки підтриманого авто?

У всіх компаніях, які займаються автокредитуванням, обов'язково є пропозиції для покупки б \ у транспортного засобу, при цьому, вони не особливо привабливі. Як правило, банки менш охоче надають гроші на таку покупку, вимагаючи підвищені перші внески (від 30% і вище), а також надаючи невеликі суми на короткі терміни.

Що можемо порадити:

- Генбанка - від 0% за програмою авторассрочкі,

- Солід Банк - від 8,99%,

- Центр-Інвест банк - від 9,75%,

- Банк Союз - від 12,2%,

- Банк Росія, РНКБ - від 12,5%,

- Банк Помаранчевий - від 12,9%,

- Заубер банк, Енерготрансбанк, БистроБанк - від 13%,

- Генбанка, Банк Финсервис - від 13,5%,

- Прімсоцбанк - від 13,7%,

- Газпромбанк - від 13,75%.

На прикладі порівнювання відчутно видно, що відсотки стали набагато вище. Причина полягає в тому, що підтриману машину складніше продати в разі проблем з позичальником, а тому банки заздалегідь перестраховуються, і включають свої можливі витрати в ваш%.

Крім того, більшість таких ТЗ продаються з рук у приватних осіб, що для кредитора не є гарантом безпеки угоди. Якщо покупка відбувається у офіційного дилера, шанси на схвалення і скорочення витрат будуть більш значними.

Що вигідніше - автокредит або споживчий кредит?

Тут, знову ж таки, потрібно розглядати дане питання з різних сторін. У кожної пропозиції є як позитивні, так і негативні сторони, давайте розглянемо їх докладніше.

- Автокредитування : Є цільовим, тобто вам потрібно підтвердити, що ви витратили гроші саме на покупку ТС. Є безліч акцій від дилерів, що дозволяють заощадити, а також гос.программа щодо отримання субсидій. З мінусів можна відзначити: дорога страховка, обов'язковий перший внесок і оформлення авто в якості застави.

- споживче : Є нецільовим, тобто ви можете отримати будь-яку суму, яка відповідає вашій зарплаті, і витратити частину на машину, а частина - на особисті потреби. Не потрібно вносити ПВ, страховка - справа добровільна. З мінусів - досить високі відсотки, які нічим не субсидуються.

Іншими словами, якщо у вас на руках вже є 40-50% від вартості авто, і вам потрібна лише невелика сума на маленький термін, то вигідніше брати споживчий займ. Ваш автомобіль відразу буде належати вам, страховку ви оберете самі.

А в тому випадку, якщо доходи у вас невеликі, на руках є лише 10-30% від передбачуваної вартості транспортного засобу, то однозначно потрібно брати автокредит. Так ви зможете отримати низький відсоток, щоб не сильно переплачувати.

На що звернути увагу?

Перш ніж оформляти автокредит у банку на новий або підтриманий автомобіль, слід уважно вивчити наявні пропозиції на ринку кредитування в вашому регіоні. Для різних суб'єктів РФ умови можуть сильно різнитися, це слід враховувати.

В першу чергу орієнтуйтеся на репутацію компанії, на терміни її роботи на ринку, характеристики та відгуки - від досвіду фахівців залежить дуже багато чого. Також уважно вивчіть умови договору:

- відсотки,

- терміни повернення,

- розмір першого внеску,

- мінімальний і максимально можливий розмір,

- необхідний пакет документів (в якому то вони більше, а якому менше).

Деякі організації беруть комісію за оформлення кредиту і збір інформації про позичальника, можливі й інші комісії, що збільшують в кінцевому підсумку процентну ставку.

Куди звертатися найкраще?Де найнижчі відсотки для купівлі нового авто?

Хто видасть вигідний кредит для покупки підтриманого авто?

Що вигідніше - автокредит або споживчий кредит?

На що звернути увагу?