- Увага! Нові форми 2-ПДФО і 6-ПДФО З 10 лютого діє нова форма довідки 2-ПДФО. Новий бланк потрібно...

- Як тепер заповнювати розділ 1 «Дані про податковий агента»:

- У чому помиляються бухгалтери в розділі 1 довідок з ознакою 1

- Як по-новому заповнити розділ 2 «Дані про фізичну особу - одержувача доходу»

- Тепер таких помилок ви не допустите:

- Як заповнити розділ 3 довідки 2-ПДФО з урахуванням нових кодів

- Як заповнити розділ 4 «Стандартні, соціальні та майнові податкові відрахування»

- Як заповнити розділ 5 «Загальні суми доходу та податку»

- Як перевірити і оновити електронний формат 2-ПДФО, щоб прийняла податкова

- Нова форма звіту 6-ПДФО

- Увага! Нові форми 2-ПДФО і 6-ПДФО

- 2-ПДФО за рік необхідно здати на новому бланку!

- Як тепер заповнювати розділ 1 «Дані про податковий агента»:

- У чому помиляються бухгалтери в розділі 1 довідок з ознакою 1

- Як по-новому заповнити розділ 2 «Дані про фізичну особу - одержувача доходу»

- Тепер таких помилок ви не допустите:

- Як заповнити розділ 3 довідки 2-ПДФО з урахуванням нових кодів

- Як заповнити розділ 4 «Стандартні, соціальні та майнові податкові відрахування»

- Як заповнити розділ 5 «Загальні суми доходу та податку»

- Як перевірити і оновити електронний формат 2-ПДФО, щоб прийняла податкова

- Нова форма звіту 6-ПДФО

- Увага! Нові форми 2-ПДФО і 6-ПДФО

- 2-ПДФО за рік необхідно здати на новому бланку!

- Як тепер заповнювати розділ 1 «Дані про податковий агента»:

- У чому помиляються бухгалтери в розділі 1 довідок з ознакою 1

- Як по-новому заповнити розділ 2 «Дані про фізичну особу - одержувача доходу»

- Тепер таких помилок ви не допустите:

- Як заповнити розділ 3 довідки 2-ПДФО з урахуванням нових кодів

- Як заповнити розділ 4 «Стандартні, соціальні та майнові податкові відрахування»

- Як заповнити розділ 5 «Загальні суми доходу та податку»

- Як перевірити і оновити електронний формат 2-ПДФО, щоб прийняла податкова

- Нова форма звіту 6-ПДФО

- Увага! Нові форми 2-ПДФО і 6-ПДФО

- 2-ПДФО за рік необхідно здати на новому бланку!

- Як тепер заповнювати розділ 1 «Дані про податковий агента»:

- У чому помиляються бухгалтери в розділі 1 довідок з ознакою 1

- Як по-новому заповнити розділ 2 «Дані про фізичну особу - одержувача доходу»

- Тепер таких помилок ви не допустите:

- Як заповнити розділ 3 довідки 2-ПДФО з урахуванням нових кодів

- Як заповнити розділ 4 «Стандартні, соціальні та майнові податкові відрахування»

- Як заповнити розділ 5 «Загальні суми доходу та податку»

- Як перевірити і оновити електронний формат 2-ПДФО, щоб прийняла податкова

- Нова форма звіту 6-ПДФО

- Увага! Нові форми 2-ПДФО і 6-ПДФО

- 2-ПДФО за рік необхідно здати на новому бланку!

- Як тепер заповнювати розділ 1 «Дані про податковий агента»:

- У чому помиляються бухгалтери в розділі 1 довідок з ознакою 1

- Як по-новому заповнити розділ 2 «Дані про фізичну особу - одержувача доходу»

- Тепер таких помилок ви не допустите:

- Як заповнити розділ 3 довідки 2-ПДФО з урахуванням нових кодів

- Як заповнити розділ 4 «Стандартні, соціальні та майнові податкові відрахування»

- Як заповнити розділ 5 «Загальні суми доходу та податку»

- Як перевірити і оновити електронний формат 2-ПДФО, щоб прийняла податкова

- Нова форма звіту 6-ПДФО

Увага! Нові форми 2-ПДФО і 6-ПДФО

З 10 лютого діє нова форма довідки 2-ПДФО. Новий бланк потрібно буде використовувати, щоб відзвітувати про доходи співробітників за рік. А з 26 березня набуває чинності нова форма для 6-ПДФО. До цієї дати формально застосовувати новий бланк можна.

Важливо!

З 1 січня 2018 року вивантаження інформації з державного адресного реєстру в форматі КЛАДР здійснюватися не буде.

З метою реалізації статті 9 Закону № 443-ФЗ встановлено формати вивантаження адресних відомостей з ФИАС, які щотижня оновлюються на порталі Федеральної Інформаційної Адресної Системи в обсязі повного вивантаження ГАР і змін відомостей за період в форматі XML і DBF.

''

2-ПДФО за рік необхідно здати на новому бланку!

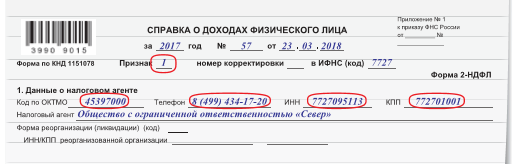

Про доходи працівників за 2017 рік відзвітуйте не пізніше 2 квітня 2018 року по новій формі: п. 2 наказу ФНС від 17.01.2018 № ММВ-711/19 @). Пізнати новий бланк можна по штрихкоду 39909015.

Для поля «Ознака» виберіть цифру в залежності від того, за яку компанію здаєте довідку

- компанію - 1;

- реорганізовану компанію, правонаступником якої стала ваша компанія - 3.

З 1 січня 2018 року компанія-правонаступник зобов'язана здавати довідки 2-ПДФО за реорганізовану компанію, якщо та не представила звітність за останній податковий період до дати реорганізації (п. 5 ст. 230 і ст. 50 НК). Дата реорганізації - день, коли в ЕГРЮЛ внесли запис про реєстрацію нової компанії на базі старої (п. 4 ст. 57 НК). Здайте дві довідки 2-ПДФО за 2017 рік на працівника, якого в зв'язку з реорганізацією перевели зі старої компанії в нову (лист ФНС від 17.01.2018 № ГД-4-11 / 582 @). Він отримував доходи і від реорганізованої компанії, і від компанії, знову зареєстрованої після реорганізації.

Як тепер заповнювати розділ 1 «Дані про податковий агента»:

В розділ 1 нового бланка 2-ПДФО податківці додали два нових поля: • «Форма реорганізації (ліквідації) (код)»; • «ІПН / КПП реорганізованої організації». У довідках з ознаками 1 і 3 розділ 1 «Дані про податковий агента» заповнюйте по-різному.

У чому помиляються бухгалтери в розділі 1 довідок з ознакою 1

У розділі 1 довідки 2-ПДФО з ознакою 1 вкажіть тільки дані своєї компанії. Особливу увагу зверніть на код по ОКТМО. За роз'ясненнями податківців, невірний код по ОКТМО - єдина помилка, через яку довідки 2-ПДФО не пройдуть форматний контроль.

Нові поля в розділі 1 довідки 2-ПДФО з ознакою 1 контейнер не заповнюється. Їх потрібно заповнити, тільки якщо здаєте довідку з ознакою 3 як правонаступник за реорганізовану компанію.

- 1 - перетворення;

- 2 - злиття;

- 3 - поділ;

- 5 - приєднання;

- 6 - поділ з одночасним приєднанням;

- 0 - ліквідація.

Як по-новому заповнити розділ 2 «Дані про фізичну особу - одержувача доходу»

У розділі 2 полів для заповнення стало менше. Податківці більше не вимагають повідомляти адресу одержувача доходу.

Це вигідне зміна. У вас буде менше причин для уточнення довідок.

Тепер таких помилок ви не допустите:

- Якщо у співробітника немає ІПН або ви його не знаєте, ІПН не заповнюється. Податкова прийме довідки без ІПН (лист ФНС від 27.01.2016 № БС-411/1068). Штрафу не буде »

- Поле «Статус платника податків». Якщо іноземець приїхав з держави - члена ЄАЕС - Білорусії, Вірменії, Казахстану або Киргизії, покажіть його статус кодом (лист ФНС від 15.03.2016 № БС-4-11 / 4272 @): (2 -, якщо він за станом на 31.12. 2017 ні податковим резидентом РФ; 1 -, якщо остаточний податковий статус на кінець 2017 року - податковий резидент РФ).

Шифр у поле «Громадянство (код країни)» покаже інспектору, з якої країни приїхав працівник. Шифр візьміть з Загальноросійського класифікатора країн світу, який затверджений постановою Держстандарту від 14.12.2001 № 529-ст. Якщо громадянство у іноземця відсутня, в поле «Код країни» вкажіть код країни, яка видала йому документ, що засвідчує особу. Цього разу вам потрібно звернути більше уваги на адресні розділи. Саме в них змінився склад реквізитів. Стаття підкаже, яких полів більше немає, і допоможе правильно заповнити нові поля.

Як заповнити розділ 3 довідки 2-ПДФО з урахуванням нових кодів

У довідці 2-ПДФО заповніть стільки розділів 3, скільки податкових ставок застосовували до доходів працівника, які він отримав в 2017 році. Нові коди доходів. У розділі 3 покажіть оподатковувані ПДФО доходи в хронологічному порядку.

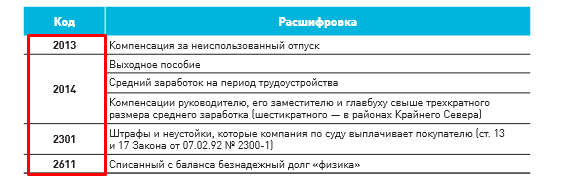

Доходи, отримані працівником за місяць, розбийте по кодам з довідника, який затвердила ФНС. Майте на увазі, що податківці цей довідник доповнили. До доходів, отриманих у 2017 році, застосовуйте кілька нових кодів, які затвердив наказ ФНС від 24.10.2017 № ММВ-7-11 / 820 @.

Доходи, у яких як і раніше немає власних кодів, відбивайте загальною сумою з кодом 4800. Наприклад, доплати до щорічної відпустки та до посібника, виплачені в одному місяці, покажіть єдиної сумою з кодом 4800 (лист ФНС від 16.08.2017 № ДТ-4 -11 / 16202 @).

Як заповнити розділ 4 «Стандартні, соціальні та майнові податкові відрахування»

Заповніть розділ 4 в довідках на тих працівників, які мають право на податкові відрахування з ПДФО. Цим правом володіють тільки податкові резиденти РФ, які отримали доходи, що оподатковуються за ставкою 13 відсотків з пункту 1 ст. 224 Податкового кодексу.

Як заповнити розділ 5 «Загальні суми доходу та податку»

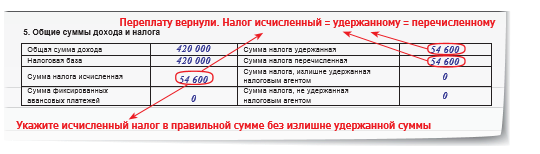

В поле «Загальна сума доходу» покажіть всі доходи з графи «Сума доходу» всіх розділів 3. Зменшіть цю величину на суму відрахувань з розділів 3 та 4 довідки. Результат запишіть у поле «Податкова база» розділу 5. Обчислену суму податку покажіть без копійок. Суму податку, утриману відобразіть станом на дату, коли уявляєте довідки 2-ПДФО до податкової інспекції. Не має значення, коли ви закінчили розрахунки з працівником по ПДФО з доходів 2017 року. Наприклад, ви видали 9 січня зарплату за грудень, в той же день утримали ПДФО. Не важливо, що це події I кварталу 2018 року. Важливо, що до моменту здачі довідки розрахунки з працівником по ПДФО за 2017 рік закінчилися.

І тоді в полях «Сума податку, зайво утримана податковим агентом» і «Сума податку, не утримана податковим агентом» поставте нулі.

Якщо до моменту, коли ви уявляєте довідку 2-ПДФО до податкової інспекції, розрахунки з працівником не завершені, відобразіть ненульовий показник.

- стягнутого податку - в поле «Сума податку, не утримана податковим агентом»;

- зайво утриманого податку - в поле «Сума податку, зайво утримана податковим агентом»

Якщо розрахунки з працівником ви завершили після того, як представили в ИФНС довідки, наприклад 3 квітня 2018 року, подайте коригувальну 2-ПДФО (лист УФНС по Москві від 30.06.2017 № 20-15 / 098896 @). У ній покажіть, що податковий агент завершив розрахунки з працівником по ПДФО за 2017 рік, боргів немає.

Як перевірити і оновити електронний формат 2-ПДФО, щоб прийняла податкова

Ви сформували 2-ПДФО на новому бланку. Перед тим як відправляти звіт в податкову, перевірте електронний формат. ФНС його оновила (наказ від 17.01.2018 № ММВ-7-11 / 19 @). Довідки за 2017 рік у колишньому форматі інспектори не приймуть.

Як перевірити електронний формат 2-ПДФО

Сформуйте і відкрийте XML-файл з довідками. У верхній частині файлу ви побачите номер версії. Нова версія має номер 5.05

Якщо формат старий, зверніться до розробника вашої бухгалтерської програми.

''

Чи треба уточнювати 2-ПДФО, якщо працівник змінив прізвище. Якщо персональні дані працівника змінилися вже після здачі довідки 2-ПДФО, уточнювати довідку не треба.

У лютому 2018 року його приніс заяву, в якому просить надати відрахування на дитину з вересня 2017 року. Дитина народилася 30.09.2017. Чи повинна я надати йому відрахування? Ви не маєте права надати працівникові дитячі відрахування за 2017 рік. Згідно із законом, якщо працівник не отримав в минулому році стандартні відрахування в повному розмірі, він може звернутися до податкової інспекції з декларацією за формою 3-ПДФО (п. 4 ст. 218 НК).

Нова форма звіту 6-ПДФО

З 26 березня по 2 квітня звіт 6-ПДФО потрібно буде здавати вже за новою формою. ФНС внесла зміни в бланк звіту 6-ПДФО, який затверджений наказом від 14.10.2015 № ММВ-7-11 / 450 @.

Виникають питання по роботі в 1С? Скористайтеся допомогою наших фахівців, зателефонувавши в найближчий до вас офіс або залишивши заявку в формі нижче.

Увага! Нові форми 2-ПДФО і 6-ПДФО

З 10 лютого діє нова форма довідки 2-ПДФО. Новий бланк потрібно буде використовувати, щоб відзвітувати про доходи співробітників за рік. А з 26 березня набуває чинності нова форма для 6-ПДФО. До цієї дати формально застосовувати новий бланк можна.

Важливо!

З 1 січня 2018 року вивантаження інформації з державного адресного реєстру в форматі КЛАДР здійснюватися не буде.

З метою реалізації статті 9 Закону № 443-ФЗ встановлено формати вивантаження адресних відомостей з ФИАС, які щотижня оновлюються на порталі Федеральної Інформаційної Адресної Системи в обсязі повного вивантаження ГАР і змін відомостей за період в форматі XML і DBF.

''

2-ПДФО за рік необхідно здати на новому бланку!

Про доходи працівників за 2017 рік відзвітуйте не пізніше 2 квітня 2018 року по новій формі: п. 2 наказу ФНС від 17.01.2018 № ММВ-711/19 @). Пізнати новий бланк можна по штрихкоду 39909015.

Для поля «Ознака» виберіть цифру в залежності від того, за яку компанію здаєте довідку

- компанію - 1;

- реорганізовану компанію, правонаступником якої стала ваша компанія - 3.

З 1 січня 2018 року компанія-правонаступник зобов'язана здавати довідки 2-ПДФО за реорганізовану компанію, якщо та не представила звітність за останній податковий період до дати реорганізації (п. 5 ст. 230 і ст. 50 НК). Дата реорганізації - день, коли в ЕГРЮЛ внесли запис про реєстрацію нової компанії на базі старої (п. 4 ст. 57 НК). Здайте дві довідки 2-ПДФО за 2017 рік на працівника, якого в зв'язку з реорганізацією перевели зі старої компанії в нову (лист ФНС від 17.01.2018 № ГД-4-11 / 582 @). Він отримував доходи і від реорганізованої компанії, і від компанії, знову зареєстрованої після реорганізації.

Як тепер заповнювати розділ 1 «Дані про податковий агента»:

В розділ 1 нового бланка 2-ПДФО податківці додали два нових поля: • «Форма реорганізації (ліквідації) (код)»; • «ІПН / КПП реорганізованої організації». У довідках з ознаками 1 і 3 розділ 1 «Дані про податковий агента» заповнюйте по-різному.

У чому помиляються бухгалтери в розділі 1 довідок з ознакою 1

У розділі 1 довідки 2-ПДФО з ознакою 1 вкажіть тільки дані своєї компанії. Особливу увагу зверніть на код по ОКТМО. За роз'ясненнями податківців, невірний код по ОКТМО - єдина помилка, через яку довідки 2-ПДФО не пройдуть форматний контроль.

Нові поля в розділі 1 довідки 2-ПДФО з ознакою 1 контейнер не заповнюється. Їх потрібно заповнити, тільки якщо здаєте довідку з ознакою 3 як правонаступник за реорганізовану компанію.

- 1 - перетворення;

- 2 - злиття;

- 3 - поділ;

- 5 - приєднання;

- 6 - поділ з одночасним приєднанням;

- 0 - ліквідація.

Як по-новому заповнити розділ 2 «Дані про фізичну особу - одержувача доходу»

У розділі 2 полів для заповнення стало менше. Податківці більше не вимагають повідомляти адресу одержувача доходу.

Це вигідне зміна. У вас буде менше причин для уточнення довідок.

Тепер таких помилок ви не допустите:

- Якщо у співробітника немає ІПН або ви його не знаєте, ІПН не заповнюється. Податкова прийме довідки без ІПН (лист ФНС від 27.01.2016 № БС-411/1068). Штрафу не буде »

- Поле «Статус платника податків». Якщо іноземець приїхав з держави - члена ЄАЕС - Білорусії, Вірменії, Казахстану або Киргизії, покажіть його статус кодом (лист ФНС від 15.03.2016 № БС-4-11 / 4272 @): (2 -, якщо він за станом на 31.12. 2017 ні податковим резидентом РФ; 1 -, якщо остаточний податковий статус на кінець 2017 року - податковий резидент РФ).

Шифр у поле «Громадянство (код країни)» покаже інспектору, з якої країни приїхав працівник. Шифр візьміть з Загальноросійського класифікатора країн світу, який затверджений постановою Держстандарту від 14.12.2001 № 529-ст. Якщо громадянство у іноземця відсутня, в поле «Код країни» вкажіть код країни, яка видала йому документ, що засвідчує особу. Цього разу вам потрібно звернути більше уваги на адресні розділи. Саме в них змінився склад реквізитів. Стаття підкаже, яких полів більше немає, і допоможе правильно заповнити нові поля.

Як заповнити розділ 3 довідки 2-ПДФО з урахуванням нових кодів

У довідці 2-ПДФО заповніть стільки розділів 3, скільки податкових ставок застосовували до доходів працівника, які він отримав в 2017 році. Нові коди доходів. У розділі 3 покажіть оподатковувані ПДФО доходи в хронологічному порядку.

Доходи, отримані працівником за місяць, розбийте по кодам з довідника, який затвердила ФНС. Майте на увазі, що податківці цей довідник доповнили. До доходів, отриманих у 2017 році, застосовуйте кілька нових кодів, які затвердив наказ ФНС від 24.10.2017 № ММВ-7-11 / 820 @.

Доходи, у яких як і раніше немає власних кодів, відбивайте загальною сумою з кодом 4800. Наприклад, доплати до щорічної відпустки та до посібника, виплачені в одному місяці, покажіть єдиної сумою з кодом 4800 (лист ФНС від 16.08.2017 № ДТ-4 -11 / 16202 @).

Як заповнити розділ 4 «Стандартні, соціальні та майнові податкові відрахування»

Заповніть розділ 4 в довідках на тих працівників, які мають право на податкові відрахування з ПДФО. Цим правом володіють тільки податкові резиденти РФ, які отримали доходи, що оподатковуються за ставкою 13 відсотків з пункту 1 ст. 224 Податкового кодексу.

Як заповнити розділ 5 «Загальні суми доходу та податку»

В поле «Загальна сума доходу» покажіть всі доходи з графи «Сума доходу» всіх розділів 3. Зменшіть цю величину на суму відрахувань з розділів 3 та 4 довідки. Результат запишіть у поле «Податкова база» розділу 5. Обчислену суму податку покажіть без копійок. Суму податку, утриману відобразіть станом на дату, коли уявляєте довідки 2-ПДФО до податкової інспекції. Не має значення, коли ви закінчили розрахунки з працівником по ПДФО з доходів 2017 року. Наприклад, ви видали 9 січня зарплату за грудень, в той же день утримали ПДФО. Не важливо, що це події I кварталу 2018 року. Важливо, що до моменту здачі довідки розрахунки з працівником по ПДФО за 2017 рік закінчилися.

І тоді в полях «Сума податку, зайво утримана податковим агентом» і «Сума податку, не утримана податковим агентом» поставте нулі.

Якщо до моменту, коли ви уявляєте довідку 2-ПДФО до податкової інспекції, розрахунки з працівником не завершені, відобразіть ненульовий показник.

- стягнутого податку - в поле «Сума податку, не утримана податковим агентом»;

- зайво утриманого податку - в поле «Сума податку, зайво утримана податковим агентом»

Якщо розрахунки з працівником ви завершили після того, як представили в ИФНС довідки, наприклад 3 квітня 2018 року, подайте коригувальну 2-ПДФО (лист УФНС по Москві від 30.06.2017 № 20-15 / 098896 @). У ній покажіть, що податковий агент завершив розрахунки з працівником по ПДФО за 2017 рік, боргів немає.

Як перевірити і оновити електронний формат 2-ПДФО, щоб прийняла податкова

Ви сформували 2-ПДФО на новому бланку. Перед тим як відправляти звіт в податкову, перевірте електронний формат. ФНС його оновила (наказ від 17.01.2018 № ММВ-7-11 / 19 @). Довідки за 2017 рік у колишньому форматі інспектори не приймуть.

Як перевірити електронний формат 2-ПДФО

Сформуйте і відкрийте XML-файл з довідками. У верхній частині файлу ви побачите номер версії. Нова версія має номер 5.05

Якщо формат старий, зверніться до розробника вашої бухгалтерської програми.

''

Чи треба уточнювати 2-ПДФО, якщо працівник змінив прізвище. Якщо персональні дані працівника змінилися вже після здачі довідки 2-ПДФО, уточнювати довідку не треба.

У лютому 2018 року його приніс заяву, в якому просить надати відрахування на дитину з вересня 2017 року. Дитина народилася 30.09.2017. Чи повинна я надати йому відрахування? Ви не маєте права надати працівникові дитячі відрахування за 2017 рік. Згідно із законом, якщо працівник не отримав в минулому році стандартні відрахування в повному розмірі, він може звернутися до податкової інспекції з декларацією за формою 3-ПДФО (п. 4 ст. 218 НК).

Нова форма звіту 6-ПДФО

З 26 березня по 2 квітня звіт 6-ПДФО потрібно буде здавати вже за новою формою. ФНС внесла зміни в бланк звіту 6-ПДФО, який затверджений наказом від 14.10.2015 № ММВ-7-11 / 450 @.

Виникають питання по роботі в 1С? Скористайтеся допомогою наших фахівців, зателефонувавши в найближчий до вас офіс або залишивши заявку в формі нижче.

Увага! Нові форми 2-ПДФО і 6-ПДФО

З 10 лютого діє нова форма довідки 2-ПДФО. Новий бланк потрібно буде використовувати, щоб відзвітувати про доходи співробітників за рік. А з 26 березня набуває чинності нова форма для 6-ПДФО. До цієї дати формально застосовувати новий бланк можна.

Важливо!

З 1 січня 2018 року вивантаження інформації з державного адресного реєстру в форматі КЛАДР здійснюватися не буде.

З метою реалізації статті 9 Закону № 443-ФЗ встановлено формати вивантаження адресних відомостей з ФИАС, які щотижня оновлюються на порталі Федеральної Інформаційної Адресної Системи в обсязі повного вивантаження ГАР і змін відомостей за період в форматі XML і DBF.

''

2-ПДФО за рік необхідно здати на новому бланку!

Про доходи працівників за 2017 рік відзвітуйте не пізніше 2 квітня 2018 року по новій формі: п. 2 наказу ФНС від 17.01.2018 № ММВ-711/19 @). Пізнати новий бланк можна по штрихкоду 39909015.

Для поля «Ознака» виберіть цифру в залежності від того, за яку компанію здаєте довідку

- компанію - 1;

- реорганізовану компанію, правонаступником якої стала ваша компанія - 3.

З 1 січня 2018 року компанія-правонаступник зобов'язана здавати довідки 2-ПДФО за реорганізовану компанію, якщо та не представила звітність за останній податковий період до дати реорганізації (п. 5 ст. 230 і ст. 50 НК). Дата реорганізації - день, коли в ЕГРЮЛ внесли запис про реєстрацію нової компанії на базі старої (п. 4 ст. 57 НК). Здайте дві довідки 2-ПДФО за 2017 рік на працівника, якого в зв'язку з реорганізацією перевели зі старої компанії в нову (лист ФНС від 17.01.2018 № ГД-4-11 / 582 @). Він отримував доходи і від реорганізованої компанії, і від компанії, знову зареєстрованої після реорганізації.

Як тепер заповнювати розділ 1 «Дані про податковий агента»:

В розділ 1 нового бланка 2-ПДФО податківці додали два нових поля: • «Форма реорганізації (ліквідації) (код)»; • «ІПН / КПП реорганізованої організації». У довідках з ознаками 1 і 3 розділ 1 «Дані про податковий агента» заповнюйте по-різному.

У чому помиляються бухгалтери в розділі 1 довідок з ознакою 1

У розділі 1 довідки 2-ПДФО з ознакою 1 вкажіть тільки дані своєї компанії. Особливу увагу зверніть на код по ОКТМО. За роз'ясненнями податківців, невірний код по ОКТМО - єдина помилка, через яку довідки 2-ПДФО не пройдуть форматний контроль.

Нові поля в розділі 1 довідки 2-ПДФО з ознакою 1 контейнер не заповнюється. Їх потрібно заповнити, тільки якщо здаєте довідку з ознакою 3 як правонаступник за реорганізовану компанію.

- 1 - перетворення;

- 2 - злиття;

- 3 - поділ;

- 5 - приєднання;

- 6 - поділ з одночасним приєднанням;

- 0 - ліквідація.

Як по-новому заповнити розділ 2 «Дані про фізичну особу - одержувача доходу»

У розділі 2 полів для заповнення стало менше. Податківці більше не вимагають повідомляти адресу одержувача доходу.

Це вигідне зміна. У вас буде менше причин для уточнення довідок.

Тепер таких помилок ви не допустите:

- Якщо у співробітника немає ІПН або ви його не знаєте, ІПН не заповнюється. Податкова прийме довідки без ІПН (лист ФНС від 27.01.2016 № БС-411/1068). Штрафу не буде »

- Поле «Статус платника податків». Якщо іноземець приїхав з держави - члена ЄАЕС - Білорусії, Вірменії, Казахстану або Киргизії, покажіть його статус кодом (лист ФНС від 15.03.2016 № БС-4-11 / 4272 @): (2 -, якщо він за станом на 31.12. 2017 ні податковим резидентом РФ; 1 -, якщо остаточний податковий статус на кінець 2017 року - податковий резидент РФ).

Шифр у поле «Громадянство (код країни)» покаже інспектору, з якої країни приїхав працівник. Шифр візьміть з Загальноросійського класифікатора країн світу, який затверджений постановою Держстандарту від 14.12.2001 № 529-ст. Якщо громадянство у іноземця відсутня, в поле «Код країни» вкажіть код країни, яка видала йому документ, що засвідчує особу. Цього разу вам потрібно звернути більше уваги на адресні розділи. Саме в них змінився склад реквізитів. Стаття підкаже, яких полів більше немає, і допоможе правильно заповнити нові поля.

Як заповнити розділ 3 довідки 2-ПДФО з урахуванням нових кодів

У довідці 2-ПДФО заповніть стільки розділів 3, скільки податкових ставок застосовували до доходів працівника, які він отримав в 2017 році. Нові коди доходів. У розділі 3 покажіть оподатковувані ПДФО доходи в хронологічному порядку.

Доходи, отримані працівником за місяць, розбийте по кодам з довідника, який затвердила ФНС. Майте на увазі, що податківці цей довідник доповнили. До доходів, отриманих у 2017 році, застосовуйте кілька нових кодів, які затвердив наказ ФНС від 24.10.2017 № ММВ-7-11 / 820 @.

Доходи, у яких як і раніше немає власних кодів, відбивайте загальною сумою з кодом 4800. Наприклад, доплати до щорічної відпустки та до посібника, виплачені в одному місяці, покажіть єдиної сумою з кодом 4800 (лист ФНС від 16.08.2017 № ДТ-4 -11 / 16202 @).

Як заповнити розділ 4 «Стандартні, соціальні та майнові податкові відрахування»

Заповніть розділ 4 в довідках на тих працівників, які мають право на податкові відрахування з ПДФО. Цим правом володіють тільки податкові резиденти РФ, які отримали доходи, що оподатковуються за ставкою 13 відсотків з пункту 1 ст. 224 Податкового кодексу.

Як заповнити розділ 5 «Загальні суми доходу та податку»

В поле «Загальна сума доходу» покажіть всі доходи з графи «Сума доходу» всіх розділів 3. Зменшіть цю величину на суму відрахувань з розділів 3 та 4 довідки. Результат запишіть у поле «Податкова база» розділу 5. Обчислену суму податку покажіть без копійок. Суму податку, утриману відобразіть станом на дату, коли уявляєте довідки 2-ПДФО до податкової інспекції. Не має значення, коли ви закінчили розрахунки з працівником по ПДФО з доходів 2017 року. Наприклад, ви видали 9 січня зарплату за грудень, в той же день утримали ПДФО. Не важливо, що це події I кварталу 2018 року. Важливо, що до моменту здачі довідки розрахунки з працівником по ПДФО за 2017 рік закінчилися.

І тоді в полях «Сума податку, зайво утримана податковим агентом» і «Сума податку, не утримана податковим агентом» поставте нулі.

Якщо до моменту, коли ви уявляєте довідку 2-ПДФО до податкової інспекції, розрахунки з працівником не завершені, відобразіть ненульовий показник.

- стягнутого податку - в поле «Сума податку, не утримана податковим агентом»;

- зайво утриманого податку - в поле «Сума податку, зайво утримана податковим агентом»

Якщо розрахунки з працівником ви завершили після того, як представили в ИФНС довідки, наприклад 3 квітня 2018 року, подайте коригувальну 2-ПДФО (лист УФНС по Москві від 30.06.2017 № 20-15 / 098896 @). У ній покажіть, що податковий агент завершив розрахунки з працівником по ПДФО за 2017 рік, боргів немає.

Як перевірити і оновити електронний формат 2-ПДФО, щоб прийняла податкова

Ви сформували 2-ПДФО на новому бланку. Перед тим як відправляти звіт в податкову, перевірте електронний формат. ФНС його оновила (наказ від 17.01.2018 № ММВ-7-11 / 19 @). Довідки за 2017 рік у колишньому форматі інспектори не приймуть.

Як перевірити електронний формат 2-ПДФО

Сформуйте і відкрийте XML-файл з довідками. У верхній частині файлу ви побачите номер версії. Нова версія має номер 5.05

Якщо формат старий, зверніться до розробника вашої бухгалтерської програми.

''

Чи треба уточнювати 2-ПДФО, якщо працівник змінив прізвище. Якщо персональні дані працівника змінилися вже після здачі довідки 2-ПДФО, уточнювати довідку не треба.

У лютому 2018 року його приніс заяву, в якому просить надати відрахування на дитину з вересня 2017 року. Дитина народилася 30.09.2017. Чи повинна я надати йому відрахування? Ви не маєте права надати працівникові дитячі відрахування за 2017 рік. Згідно із законом, якщо працівник не отримав в минулому році стандартні відрахування в повному розмірі, він може звернутися до податкової інспекції з декларацією за формою 3-ПДФО (п. 4 ст. 218 НК).

Нова форма звіту 6-ПДФО

З 26 березня по 2 квітня звіт 6-ПДФО потрібно буде здавати вже за новою формою. ФНС внесла зміни в бланк звіту 6-ПДФО, який затверджений наказом від 14.10.2015 № ММВ-7-11 / 450 @.

Виникають питання по роботі в 1С? Скористайтеся допомогою наших фахівців, зателефонувавши в найближчий до вас офіс або залишивши заявку в формі нижче.

Увага! Нові форми 2-ПДФО і 6-ПДФО

З 10 лютого діє нова форма довідки 2-ПДФО. Новий бланк потрібно буде використовувати, щоб відзвітувати про доходи співробітників за рік. А з 26 березня набуває чинності нова форма для 6-ПДФО. До цієї дати формально застосовувати новий бланк можна.

Важливо!

З 1 січня 2018 року вивантаження інформації з державного адресного реєстру в форматі КЛАДР здійснюватися не буде.

З метою реалізації статті 9 Закону № 443-ФЗ встановлено формати вивантаження адресних відомостей з ФИАС, які щотижня оновлюються на порталі Федеральної Інформаційної Адресної Системи в обсязі повного вивантаження ГАР і змін відомостей за період в форматі XML і DBF.

''

2-ПДФО за рік необхідно здати на новому бланку!

Про доходи працівників за 2017 рік відзвітуйте не пізніше 2 квітня 2018 року по новій формі: п. 2 наказу ФНС від 17.01.2018 № ММВ-711/19 @). Пізнати новий бланк можна по штрихкоду 39909015.

Для поля «Ознака» виберіть цифру в залежності від того, за яку компанію здаєте довідку

- компанію - 1;

- реорганізовану компанію, правонаступником якої стала ваша компанія - 3.

З 1 січня 2018 року компанія-правонаступник зобов'язана здавати довідки 2-ПДФО за реорганізовану компанію, якщо та не представила звітність за останній податковий період до дати реорганізації (п. 5 ст. 230 і ст. 50 НК). Дата реорганізації - день, коли в ЕГРЮЛ внесли запис про реєстрацію нової компанії на базі старої (п. 4 ст. 57 НК). Здайте дві довідки 2-ПДФО за 2017 рік на працівника, якого в зв'язку з реорганізацією перевели зі старої компанії в нову (лист ФНС від 17.01.2018 № ГД-4-11 / 582 @). Він отримував доходи і від реорганізованої компанії, і від компанії, знову зареєстрованої після реорганізації.

Як тепер заповнювати розділ 1 «Дані про податковий агента»:

В розділ 1 нового бланка 2-ПДФО податківці додали два нових поля: • «Форма реорганізації (ліквідації) (код)»; • «ІПН / КПП реорганізованої організації». У довідках з ознаками 1 і 3 розділ 1 «Дані про податковий агента» заповнюйте по-різному.

У чому помиляються бухгалтери в розділі 1 довідок з ознакою 1

У розділі 1 довідки 2-ПДФО з ознакою 1 вкажіть тільки дані своєї компанії. Особливу увагу зверніть на код по ОКТМО. За роз'ясненнями податківців, невірний код по ОКТМО - єдина помилка, через яку довідки 2-ПДФО не пройдуть форматний контроль.

Нові поля в розділі 1 довідки 2-ПДФО з ознакою 1 контейнер не заповнюється. Їх потрібно заповнити, тільки якщо здаєте довідку з ознакою 3 як правонаступник за реорганізовану компанію.

- 1 - перетворення;

- 2 - злиття;

- 3 - поділ;

- 5 - приєднання;

- 6 - поділ з одночасним приєднанням;

- 0 - ліквідація.

Як по-новому заповнити розділ 2 «Дані про фізичну особу - одержувача доходу»

У розділі 2 полів для заповнення стало менше. Податківці більше не вимагають повідомляти адресу одержувача доходу.

Це вигідне зміна. У вас буде менше причин для уточнення довідок.

Тепер таких помилок ви не допустите:

- Якщо у співробітника немає ІПН або ви його не знаєте, ІПН не заповнюється. Податкова прийме довідки без ІПН (лист ФНС від 27.01.2016 № БС-411/1068). Штрафу не буде »

- Поле «Статус платника податків». Якщо іноземець приїхав з держави - члена ЄАЕС - Білорусії, Вірменії, Казахстану або Киргизії, покажіть його статус кодом (лист ФНС від 15.03.2016 № БС-4-11 / 4272 @): (2 -, якщо він за станом на 31.12. 2017 ні податковим резидентом РФ; 1 -, якщо остаточний податковий статус на кінець 2017 року - податковий резидент РФ).

Шифр у поле «Громадянство (код країни)» покаже інспектору, з якої країни приїхав працівник. Шифр візьміть з Загальноросійського класифікатора країн світу, який затверджений постановою Держстандарту від 14.12.2001 № 529-ст. Якщо громадянство у іноземця відсутня, в поле «Код країни» вкажіть код країни, яка видала йому документ, що засвідчує особу. Цього разу вам потрібно звернути більше уваги на адресні розділи. Саме в них змінився склад реквізитів. Стаття підкаже, яких полів більше немає, і допоможе правильно заповнити нові поля.

Як заповнити розділ 3 довідки 2-ПДФО з урахуванням нових кодів

У довідці 2-ПДФО заповніть стільки розділів 3, скільки податкових ставок застосовували до доходів працівника, які він отримав в 2017 році. Нові коди доходів. У розділі 3 покажіть оподатковувані ПДФО доходи в хронологічному порядку.

Доходи, отримані працівником за місяць, розбийте по кодам з довідника, який затвердила ФНС. Майте на увазі, що податківці цей довідник доповнили. До доходів, отриманих у 2017 році, застосовуйте кілька нових кодів, які затвердив наказ ФНС від 24.10.2017 № ММВ-7-11 / 820 @.

Доходи, у яких як і раніше немає власних кодів, відбивайте загальною сумою з кодом 4800. Наприклад, доплати до щорічної відпустки та до посібника, виплачені в одному місяці, покажіть єдиної сумою з кодом 4800 (лист ФНС від 16.08.2017 № ДТ-4 -11 / 16202 @).

Як заповнити розділ 4 «Стандартні, соціальні та майнові податкові відрахування»

Заповніть розділ 4 в довідках на тих працівників, які мають право на податкові відрахування з ПДФО. Цим правом володіють тільки податкові резиденти РФ, які отримали доходи, що оподатковуються за ставкою 13 відсотків з пункту 1 ст. 224 Податкового кодексу.

Як заповнити розділ 5 «Загальні суми доходу та податку»

В поле «Загальна сума доходу» покажіть всі доходи з графи «Сума доходу» всіх розділів 3. Зменшіть цю величину на суму відрахувань з розділів 3 та 4 довідки. Результат запишіть у поле «Податкова база» розділу 5. Обчислену суму податку покажіть без копійок. Суму податку, утриману відобразіть станом на дату, коли уявляєте довідки 2-ПДФО до податкової інспекції. Не має значення, коли ви закінчили розрахунки з працівником по ПДФО з доходів 2017 року. Наприклад, ви видали 9 січня зарплату за грудень, в той же день утримали ПДФО. Не важливо, що це події I кварталу 2018 року. Важливо, що до моменту здачі довідки розрахунки з працівником по ПДФО за 2017 рік закінчилися.

І тоді в полях «Сума податку, зайво утримана податковим агентом» і «Сума податку, не утримана податковим агентом» поставте нулі.

Якщо до моменту, коли ви уявляєте довідку 2-ПДФО до податкової інспекції, розрахунки з працівником не завершені, відобразіть ненульовий показник.

- стягнутого податку - в поле «Сума податку, не утримана податковим агентом»;

- зайво утриманого податку - в поле «Сума податку, зайво утримана податковим агентом»

Якщо розрахунки з працівником ви завершили після того, як представили в ИФНС довідки, наприклад 3 квітня 2018 року, подайте коригувальну 2-ПДФО (лист УФНС по Москві від 30.06.2017 № 20-15 / 098896 @). У ній покажіть, що податковий агент завершив розрахунки з працівником по ПДФО за 2017 рік, боргів немає.

Як перевірити і оновити електронний формат 2-ПДФО, щоб прийняла податкова

Ви сформували 2-ПДФО на новому бланку. Перед тим як відправляти звіт в податкову, перевірте електронний формат. ФНС його оновила (наказ від 17.01.2018 № ММВ-7-11 / 19 @). Довідки за 2017 рік у колишньому форматі інспектори не приймуть.

Як перевірити електронний формат 2-ПДФО

Сформуйте і відкрийте XML-файл з довідками. У верхній частині файлу ви побачите номер версії. Нова версія має номер 5.05

Якщо формат старий, зверніться до розробника вашої бухгалтерської програми.

''

Чи треба уточнювати 2-ПДФО, якщо працівник змінив прізвище. Якщо персональні дані працівника змінилися вже після здачі довідки 2-ПДФО, уточнювати довідку не треба.

У лютому 2018 року його приніс заяву, в якому просить надати відрахування на дитину з вересня 2017 року. Дитина народилася 30.09.2017. Чи повинна я надати йому відрахування? Ви не маєте права надати працівникові дитячі відрахування за 2017 рік. Згідно із законом, якщо працівник не отримав в минулому році стандартні відрахування в повному розмірі, він може звернутися до податкової інспекції з декларацією за формою 3-ПДФО (п. 4 ст. 218 НК).

Нова форма звіту 6-ПДФО

З 26 березня по 2 квітня звіт 6-ПДФО потрібно буде здавати вже за новою формою. ФНС внесла зміни в бланк звіту 6-ПДФО, який затверджений наказом від 14.10.2015 № ММВ-7-11 / 450 @.

Виникають питання по роботі в 1С? Скористайтеся допомогою наших фахівців, зателефонувавши в найближчий до вас офіс або залишивши заявку в формі нижче.

Увага! Нові форми 2-ПДФО і 6-ПДФО

З 10 лютого діє нова форма довідки 2-ПДФО. Новий бланк потрібно буде використовувати, щоб відзвітувати про доходи співробітників за рік. А з 26 березня набуває чинності нова форма для 6-ПДФО. До цієї дати формально застосовувати новий бланк можна.

Важливо!

З 1 січня 2018 року вивантаження інформації з державного адресного реєстру в форматі КЛАДР здійснюватися не буде.

З метою реалізації статті 9 Закону № 443-ФЗ встановлено формати вивантаження адресних відомостей з ФИАС, які щотижня оновлюються на порталі Федеральної Інформаційної Адресної Системи в обсязі повного вивантаження ГАР і змін відомостей за період в форматі XML і DBF.

''

2-ПДФО за рік необхідно здати на новому бланку!

Про доходи працівників за 2017 рік відзвітуйте не пізніше 2 квітня 2018 року по новій формі: п. 2 наказу ФНС від 17.01.2018 № ММВ-711/19 @). Пізнати новий бланк можна по штрихкоду 39909015.

Для поля «Ознака» виберіть цифру в залежності від того, за яку компанію здаєте довідку

- компанію - 1;

- реорганізовану компанію, правонаступником якої стала ваша компанія - 3.

З 1 січня 2018 року компанія-правонаступник зобов'язана здавати довідки 2-ПДФО за реорганізовану компанію, якщо та не представила звітність за останній податковий період до дати реорганізації (п. 5 ст. 230 і ст. 50 НК). Дата реорганізації - день, коли в ЕГРЮЛ внесли запис про реєстрацію нової компанії на базі старої (п. 4 ст. 57 НК). Здайте дві довідки 2-ПДФО за 2017 рік на працівника, якого в зв'язку з реорганізацією перевели зі старої компанії в нову (лист ФНС від 17.01.2018 № ГД-4-11 / 582 @). Він отримував доходи і від реорганізованої компанії, і від компанії, знову зареєстрованої після реорганізації.

Як тепер заповнювати розділ 1 «Дані про податковий агента»:

В розділ 1 нового бланка 2-ПДФО податківці додали два нових поля: • «Форма реорганізації (ліквідації) (код)»; • «ІПН / КПП реорганізованої організації». У довідках з ознаками 1 і 3 розділ 1 «Дані про податковий агента» заповнюйте по-різному.

У чому помиляються бухгалтери в розділі 1 довідок з ознакою 1

У розділі 1 довідки 2-ПДФО з ознакою 1 вкажіть тільки дані своєї компанії. Особливу увагу зверніть на код по ОКТМО. За роз'ясненнями податківців, невірний код по ОКТМО - єдина помилка, через яку довідки 2-ПДФО не пройдуть форматний контроль.

Нові поля в розділі 1 довідки 2-ПДФО з ознакою 1 контейнер не заповнюється. Їх потрібно заповнити, тільки якщо здаєте довідку з ознакою 3 як правонаступник за реорганізовану компанію.

- 1 - перетворення;

- 2 - злиття;

- 3 - поділ;

- 5 - приєднання;

- 6 - поділ з одночасним приєднанням;

- 0 - ліквідація.

Як по-новому заповнити розділ 2 «Дані про фізичну особу - одержувача доходу»

У розділі 2 полів для заповнення стало менше. Податківці більше не вимагають повідомляти адресу одержувача доходу.

Це вигідне зміна. У вас буде менше причин для уточнення довідок.

Тепер таких помилок ви не допустите:

- Якщо у співробітника немає ІПН або ви його не знаєте, ІПН не заповнюється. Податкова прийме довідки без ІПН (лист ФНС від 27.01.2016 № БС-411/1068). Штрафу не буде »

- Поле «Статус платника податків». Якщо іноземець приїхав з держави - члена ЄАЕС - Білорусії, Вірменії, Казахстану або Киргизії, покажіть його статус кодом (лист ФНС від 15.03.2016 № БС-4-11 / 4272 @): (2 -, якщо він за станом на 31.12. 2017 ні податковим резидентом РФ; 1 -, якщо остаточний податковий статус на кінець 2017 року - податковий резидент РФ).

Шифр у поле «Громадянство (код країни)» покаже інспектору, з якої країни приїхав працівник. Шифр візьміть з Загальноросійського класифікатора країн світу, який затверджений постановою Держстандарту від 14.12.2001 № 529-ст. Якщо громадянство у іноземця відсутня, в поле «Код країни» вкажіть код країни, яка видала йому документ, що засвідчує особу. Цього разу вам потрібно звернути більше уваги на адресні розділи. Саме в них змінився склад реквізитів. Стаття підкаже, яких полів більше немає, і допоможе правильно заповнити нові поля.

Як заповнити розділ 3 довідки 2-ПДФО з урахуванням нових кодів

У довідці 2-ПДФО заповніть стільки розділів 3, скільки податкових ставок застосовували до доходів працівника, які він отримав в 2017 році. Нові коди доходів. У розділі 3 покажіть оподатковувані ПДФО доходи в хронологічному порядку.

Доходи, отримані працівником за місяць, розбийте по кодам з довідника, який затвердила ФНС. Майте на увазі, що податківці цей довідник доповнили. До доходів, отриманих у 2017 році, застосовуйте кілька нових кодів, які затвердив наказ ФНС від 24.10.2017 № ММВ-7-11 / 820 @.

Доходи, у яких як і раніше немає власних кодів, відбивайте загальною сумою з кодом 4800. Наприклад, доплати до щорічної відпустки та до посібника, виплачені в одному місяці, покажіть єдиної сумою з кодом 4800 (лист ФНС від 16.08.2017 № ДТ-4 -11 / 16202 @).

Як заповнити розділ 4 «Стандартні, соціальні та майнові податкові відрахування»

Заповніть розділ 4 в довідках на тих працівників, які мають право на податкові відрахування з ПДФО. Цим правом володіють тільки податкові резиденти РФ, які отримали доходи, що оподатковуються за ставкою 13 відсотків з пункту 1 ст. 224 Податкового кодексу.

Як заповнити розділ 5 «Загальні суми доходу та податку»

В поле «Загальна сума доходу» покажіть всі доходи з графи «Сума доходу» всіх розділів 3. Зменшіть цю величину на суму відрахувань з розділів 3 та 4 довідки. Результат запишіть у поле «Податкова база» розділу 5. Обчислену суму податку покажіть без копійок. Суму податку, утриману відобразіть станом на дату, коли уявляєте довідки 2-ПДФО до податкової інспекції. Не має значення, коли ви закінчили розрахунки з працівником по ПДФО з доходів 2017 року. Наприклад, ви видали 9 січня зарплату за грудень, в той же день утримали ПДФО. Не важливо, що це події I кварталу 2018 року. Важливо, що до моменту здачі довідки розрахунки з працівником по ПДФО за 2017 рік закінчилися.

І тоді в полях «Сума податку, зайво утримана податковим агентом» і «Сума податку, не утримана податковим агентом» поставте нулі.

Якщо до моменту, коли ви уявляєте довідку 2-ПДФО до податкової інспекції, розрахунки з працівником не завершені, відобразіть ненульовий показник.

- стягнутого податку - в поле «Сума податку, не утримана податковим агентом»;

- зайво утриманого податку - в поле «Сума податку, зайво утримана податковим агентом»

Якщо розрахунки з працівником ви завершили після того, як представили в ИФНС довідки, наприклад 3 квітня 2018 року, подайте коригувальну 2-ПДФО (лист УФНС по Москві від 30.06.2017 № 20-15 / 098896 @). У ній покажіть, що податковий агент завершив розрахунки з працівником по ПДФО за 2017 рік, боргів немає.

Як перевірити і оновити електронний формат 2-ПДФО, щоб прийняла податкова

Ви сформували 2-ПДФО на новому бланку. Перед тим як відправляти звіт в податкову, перевірте електронний формат. ФНС його оновила (наказ від 17.01.2018 № ММВ-7-11 / 19 @). Довідки за 2017 рік у колишньому форматі інспектори не приймуть.

Як перевірити електронний формат 2-ПДФО

Сформуйте і відкрийте XML-файл з довідками. У верхній частині файлу ви побачите номер версії. Нова версія має номер 5.05

Якщо формат старий, зверніться до розробника вашої бухгалтерської програми.

''

Чи треба уточнювати 2-ПДФО, якщо працівник змінив прізвище. Якщо персональні дані працівника змінилися вже після здачі довідки 2-ПДФО, уточнювати довідку не треба.

У лютому 2018 року його приніс заяву, в якому просить надати відрахування на дитину з вересня 2017 року. Дитина народилася 30.09.2017. Чи повинна я надати йому відрахування? Ви не маєте права надати працівникові дитячі відрахування за 2017 рік. Згідно із законом, якщо працівник не отримав в минулому році стандартні відрахування в повному розмірі, він може звернутися до податкової інспекції з декларацією за формою 3-ПДФО (п. 4 ст. 218 НК).

Нова форма звіту 6-ПДФО

З 26 березня по 2 квітня звіт 6-ПДФО потрібно буде здавати вже за новою формою. ФНС внесла зміни в бланк звіту 6-ПДФО, який затверджений наказом від 14.10.2015 № ММВ-7-11 / 450 @.

Виникають питання по роботі в 1С? Скористайтеся допомогою наших фахівців, зателефонувавши в найближчий до вас офіс або залишивши заявку в формі нижче.

Виникають питання по роботі в 1С?Виникають питання по роботі в 1С?

Виникають питання по роботі в 1С?

Виникають питання по роботі в 1С?

Виникають питання по роботі в 1С?