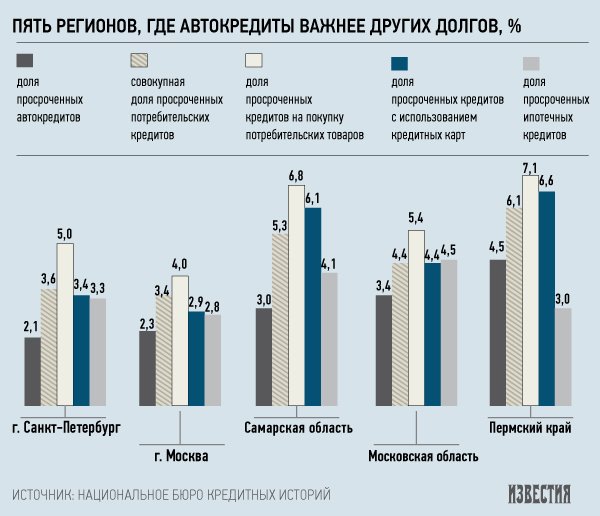

Росіяни більш відповідально ставляться до погашення в термін заборгованостей по кредитній карті або іпотеці і частіше нехтують оплатою кредитів на автомобілі та споживчі товари. Однак в деяких регіонах значно важливіше вчасно заплатити за машину, ніж інші борги.

Як повідомили «Известиям» в Національному бюро кредитних історій, в останні два роки середня частка простроченої споживчої заборгованості становить 4,5-5%. Це менше, ніж в 2010-2011 роках - тоді прострочення платежів по кредитах більш ніж на 30 днів перевищувала 5-6%.

- Згідно з висновками аналітиків Національного бюро кредитних історій (НБКИ), зростання частки прострочення по роздрібних кредитах сповільнилося. Про це можна судити за станом унікального показника, що розраховується НБКИ, - коефіцієнта простроченої споживчої заборгованості (КП). Станом на 1 січня 2014 року КП залишився на тому ж рівні, що і роком раніше, - 4,5%, - пояснили «Известиям» в НБКИ.

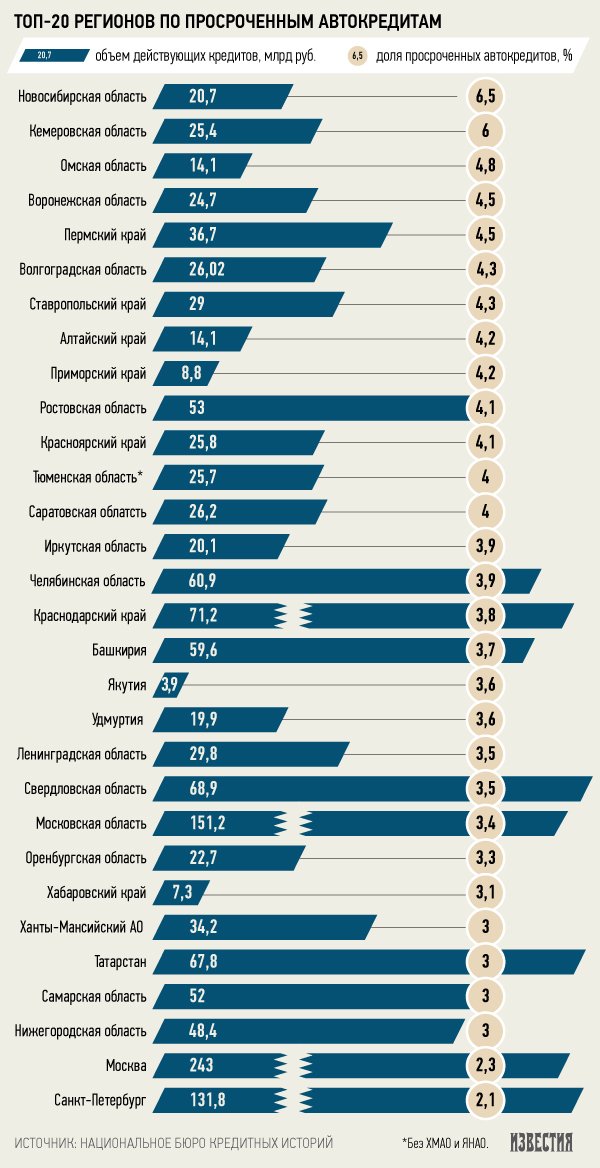

Найменше прострочень по кредитних картах - за період 2011-2013 років їх частка в загальному обсязі кредитів такого типу не перевищувала 3,1%. Також росіяни намагаються не нехтувати своєчасними іпотечними внесками - в середньому частка прострочень по кредитах за житло за останні три роки склала 4,2%. На третьому місці за оперативними платежах - практично з такими ж показниками - автокредити з часткою прострочених заборгованостей від 5,2% у 2011 році до 3,85% в 2013-му. І легковажні всього росіяни ставляться до кредитів на споживчі товари, затягуючи їх своєчасну оплату в середньому в 5,5% випадків за період 2011-2013 років.

Однак в ряді регіонів пріоритетними виявилися платежі по кредитах за автомобіль. У Москві, Санкт-Петербурзі, Самарської області і Пермському краї частка прострочених платежів по автокредитах менше, ніж по іпотеці, споживчих товарів і навіть кредитних картах. У Московській області за важливістю автокредити поступаються тільки іпотеці.

Також в Москві, Московській області і Санкт-Петербурзі беруть найбільше кредитів на автомобіль в порівнянні з іншими регіонами країни. Так, в столиці було видано 260 101 автокредит на загальну суму в 242 942 млн рублів.

В цілому по країні росіяни найчастіше беруть кредити на споживчі товари - на 1 січня 2014 року їхня кількість склала 25 797 685 штук. На другому місці - кредитні карти з результатом 22 452 007. Кредитів на автомобіль або житло значно менше - 2 696 723 і 1 395 224 відповідно.

В цілому в секторі заставного кредитування прострочень стало менше - так, КП по іпотеці на 1 січня 2014 року склав 2,9%, тоді як на ту ж дату минулого року - 3,9%, автокредитів - 3,6% (колишній показник - 4,0%), проте в секторі незабезпеченого кредитування частка прострочення зросла. КП по кредитах на покупку споживчих товарів досяг 5,7% (роком раніше - 4,9%), кредитними картками - 2,8% (на 1 січня 2013 року - 2,2%).

- Негативний зміна КП за беззаставними кредитами - тимчасове явище. Це наслідок того, що банки в минулому році зіткнулися зі зростанням прострочення по позиках, виданих ще в 2012 році. Адже тоді ми спостерігали інтенсивний розвиток незабезпеченого кредитування. Динаміка КП по заставним позиками свідчить про позитивні зміни на кредитному ринку. Банки прагнуть розвивати менш ризикові види кредитування і одночасно ретельніше відбирати позичальників. Такий підхід сприятиме формуванню якісних кредитних портфелів і дозволить поступово знизити частку беззаставних позик в сукупному роздрібному кредитному портфелі, яка в даний час складає 61%, - розповів «Известиям» генеральний директор НБКИ Олександр Викулин.

Залежність від застави при виплаті кредиту відзначають також в Національній службі стягнення. За даними служби, в загальній кількості виданих кредитів частка поганих боргів по іпотеці і автомобільних кредитах мінімальна - 9 і 10% відповідно.

- Найменша частка поганих боргів припадає на забезпечені кредити (іпотека, авто). До виплат за такими кредитами позичальники традиційно відносяться більш відповідально, знаючи про можливість втратити заставу, - пояснив «Известиям» старший віце-президент Національної служби стягнення Сергій Шпетер.

У той же час банкіри впевнені, що з точки зору стягнення багато проблемних автокредити вже нічим не відрізняються від незабезпечених позик, оскільки заставу втрачений.

- Особливо якщо мова йде про досить старих кредитних портфелях, що складаються з позик, виданих в 2010-2011 роках і раніше. Банки тримали ці кредити до упору, намагаючись впоратися власними силами, після чого стали підключати до питання колекторів, - каже Микола В'ялов, начальник управління регіонального стягнення Бінбанку.

За його словами, на автокредитному ринку спостерігається зниження темпів продажів. А чим менше обсяг видаваних нових кредитів, тим помітніше в процентному співвідношенні буде прострочення за колишніми позиками. Крім того, автокредитування привертає велику увагу шахраїв.

- Що стосується регіональної розбивки, то через більш високого рівня доходів потенціал для повернення заборгованості в Москві і центральному регіоні вище, ніж у багатьох інших регіонах країни. З іншого боку, і рівень шахрайства тут вищий, - зазначає В'ялов.

Деякі банкіри впевнені: клієнти, які взяли іпотечний кредит, спочатку більш надійні.

- Вони вже внесли вагомий початковий внесок, у них страх втратити квартиру, в якій вони живуть або збираються жити, дуже сильний. Тому порівнювати іпотеку з автокредитом - ще і на користь останнього - недоречно. Тут принципово різна важливість для людей. Єдиний момент, який може спонукати позичальника поставити автокредит на перше місце в списку пріоритетів: за цим видом кредиту наслідки швидше настають. Чи не заплатив три платежу - машину забрали. З іпотекою можна потягнути, відтермінувавши судові рішення і т.д. Так що представлені в дослідженні дані викликають питання, - каже Герман Білоус, директор департаменту роздрібного бізнесу СБ Банку.

- Різниця в рівні прострочення між іпотекою і автокредитами не завжди пояснюється тим, що виплата позики за автомобіль важливіше для позичальника. Справа ще й у тому, що розмір щомісячних платежів за цими двома продуктам серйозно відрізняється. Так, наприклад, середній щомісячний платіж по іпотечному кредиту в Москві становить близько 50 тис. Рублів, у той час як середній платіж по автокредиту - близько 15 тис. Рублів, - пояснює Антон Павлов, начальник управління по роботі з сегментом роздробу Абсолют Банку. - І навіть якщо позичальник несподівано втрачає роботу, йому протягом деякого часу набагато простіше підтримувати платоспроможність по автокредиту з меншим платежем, ніж по іпотеці. Звідси і різниця між обсягами простроченої заборгованості.

У психологів свої пояснення.

- У росіян є комплекс неповноцінності і бажання його зняти, причому зняти оперативно. Організувати собі образ успіху. І машина - найшвидший спокуса, особливо для чоловіків. Скільки таких прикладів - коли люди живуть в гуртожитках, коли дружина з трьома дітьми - в орендованій кімнатці три на три метри, а чоловік їздить на розкішному авто, заїжджаючи в комірчину переночувати. Іпотека - це щось таке довге, абстрактне, а машина - це відразу радість, досить тільки взяти автокредит. Тому наші співвітчизники більше схильні до автокредитів і менше усвідомлюють відповідальність у порівнянні з тими ж американцями. На відміну від американців у росіян більше шансів стати жертвою боргових зобов'язань - на Заході з дитинства готуються протистояти цим маніпуляціям. А у нас люди відчайдушні - головне, швидко отримати те, що хочеш, - вважає психолог Раміль Гарифуллин.

Втім, статистики запевняють, що для американців машина важливіше квартири та інших предметів побуту: в США автокредити мають у громадян однозначний пріоритет над усіма іншими платежами. Відповідно до недавнього дослідження одного з найбільших міжнародних бюро кредитних історій TransUnion, американці швидше прострочать платежі за будинок або кредитну карту, ніж за машину. Причому ця тенденція стабільна з 2003 року - частка прострочених платежів за автомобіль склала в середньому 1,11%, по іпотеці - 2,39% і по кредитних картах - 2,46%. Такі дані були отримані з 2,5 млн кредитних історій.

«Дослідження не залишає сумнівів в тому, що ми розглядаємо особистий засіб пересування як необхідну частину нашого життя», - відзначили в американській пресі.

- Сприйняття кредитів жителями різних країн складається з умов місцевої системи кредитування і особливостей світогляду. Взяти, наприклад, російські регіони, де люди можуть висловити свій статус не новими речами і дрібничками, а машиною. Машина - знак елементарного статусу, - пояснює відмінності між російськими та американцями психолог і бізнес-тренер Євгенія Липчинська. - А чи є у тебе кредит, розплачуєшся ти по боргах банку - це питання останній. На жаль, в регіонах зарплатні очікування набагато нижче, ніж потреби, і найлегший варіант отримати бажане - це кредит. Люди абсолютно не планують свої витрати, але ж завжди є форс-мажор і інші раптові обставини. Американці ж заздалегідь планують свої бюджети, і автомобіль для них не статус, а необхідний засіб пересування.