- Хто повинен здати розрахунок за 2 квартал

- Куди здавати розрахунок

- Терміни здачі розрахунку

- Актуальний бланк: склад і обов'язкові розділи

- Способи здачі розрахунку в 2017 році

- Як заповнювати розрахунок за півріччя

- Титульний аркуш

- Звітний період

- Код податкової інспекції

- Код місця уявлення

- Назва

- коди КВЕД

- Лист «Відомості про фізособу»

- Розділ 1 «Зведені дані по страхових внесках»

- Пенсійні внески

- Медичні внески

- Пенсійні внески за додатковими тарифами

- Внески на додаткове соціальне забезпечення

- Внески на соціальне страхування

- Додаток № 1 до розділу 1: що в себе включає

- Підрозділ 1.1: пенсійні внески

- Підрозділ 1.2: медичні внески

- Додаток № 2 до розділу 1

- Додаток 3 до розділу 1: витрати на обов'язкове соціальне страхування

- Розділ 3 «Персоніфіковані дані»

- відповідальність платників податків

Організаціям та ВП (страхувальникам) належить заповнити новий розрахунок по страхових внесках (РСВ) за 2 квартал 2017 року. Які терміни здачі розрахунку за півріччя? Яких помилок не можна допускати при підготовці звітності? На що будуть звертати особливу увагу підрозділу ИФНС при перевірці розрахунку? Дана стаття являє собою інструкцію з прогресивним заповнення нового розрахунку за страховими внесками з розшифровкою, а також містить у собі заповнений на конкретному прикладі зразок розрахунку за страховими внесками за 2 квартал 2017 роки (включаючи розділ 3).

Хто повинен здати розрахунок за 2 квартал

Розрахунок по страхових внесках за 2 квартал 2017 року мають здавати в ИФНС всі страхувальники, зокрема:

- організації та їх відокремлені підрозділи;

- індивідуальні підприємці (ІП).

Новий розрахунок по страхових внесках потрібно заповнити і здати всім страхувальникам, які мають застраховані особи:

- працівники за трудовими договорами;

- виконавці - фізичні особи за цивільно-правовими договорами (наприклад, договорами підряду або надання послуг);

- генеральний директор, який є єдиним засновником.

Зауважимо, що розрахунок потрібно направити в ИФНС незалежно від того, чи велося діяльність в звітному періоді (першому півріччі 2017 року) чи ні. Якщо організація або ІП взагалі не веде діяльність, не нараховує виплати фізособам і не має рухів по розрахункових рахунках, то це не скасовує обов'язки по здачі розрахунку за страховими внесками за 2 квартал 2017 року. У такій ситуації потрібно здати в ИФНС нульовий розрахунок (Лист ФНС Росії від 12.04.2017 № БС-4-11 / 6940).

Також ви можете ознайомитися з прикладом розрахунку по страхових внесках за 1 квартал 2017 року.

Куди здавати розрахунок

Розрахунки по страхових внесках до податкових інспекцій (органи ПФР не приймають розрахунки з 2017 року). Конкретна ИФНС визначається наступним чином:

- організації передають розрахунок за 2 квартал 2017 року ИФНС за місцем свого знаходження та за місцем знаходження відокремлених підрозділів, які нараховують виплати фізособам. (П. П. 7, 11, 14 ст. 431 НК РФ);

- індивідуальні підприємці здають розрахунки в ИФНС за місцем проживання (п. 7 ст. 431 НК РФ).

Терміни здачі розрахунку

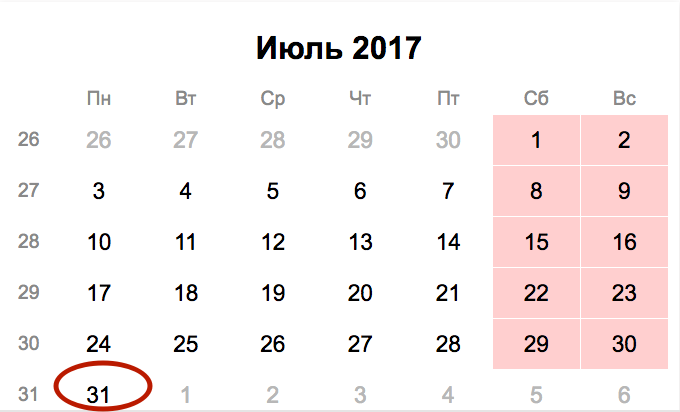

Розрахунки по страхових внесках потрібно здавати в ИФНС не пізніше 30-го числа місяця, наступного за звітним (розрахунковим) періодом. Якщо ж остання дата здачі розрахунку випадає на вихідний, то розрахунок можна здати в найближчий за ним робочий день (п.7 ст. 431, п. 7 ст. 6.1 НК РФ).

звітні періоди

Звітний період по страхових внесках - це I квартал, півріччя, дев'ять місяців. Розрахунковий період - календарний рік (ст. 423 НК РФ). Отже, поточну звітність правильніше називати розрахунком по страхових внесках за півріччя, а не за 2 квартал 2017 року. Адже розрахунок включає в себе показники з 1 січня по 30 червня 2017 року, а не тільки за 2 квартал 2017 року.

Звітний період в нашому випадку - перше півріччя 2017 року (з 1 січня по 30 червня). Отже, розрахунок за півріччя потрібно здати до податкової інспекції не пізніше 31 липня (оскільки 30 липня - вихідний день, неділя).

Також див. « Термін здачі РСВ-1 в 2017 році: таблиця ».

У 2016 році спосіб подачі розрахунку за страховими внесками (РСВ-1) впливав на допустимий термін здачі звітності. У тих, хто звітує в електронному вигляді, на здачу РСВ-1 було на 5 днів більше. Тим самим, законодавці, мабуть, стимулювали роботодавців переходити на електронну звітність. Однак у 2017 році такого підходу немає. Для всіх платників податків визначено єдиний термін: розрахунок по страхових внесках здається до 30 числа місяця, наступного за звітним періодом.

Актуальний бланк: склад і обов'язкові розділи

Розрахунок по страхових внесках потрібно заповнювати за формою, затвердженою Наказом ФНС Росії від 10.10.2016 № ММВ-7-11 / 551. бланк можна завантажити по цьому посиланню. Цей бланк застосовується з 2017 року. Склад розрахунку такої:

- титульний аркуш;

- лист для фізичних осіб, які не мають статусу індивідуального підприємця;

- Розділ №1 (включає 10 додатків);

- Розділ №2 (з одним додатком);

- Розділ №3 - містить персональну інформацію про застрахованих осіб, за які виробляє відрахування роботодавець.

Організації та ВП, що виробляють виплати фізичним особам, в обов'язковому порядку повинні включити до складу розрахунку за страховими внесками за 2 квартал 2017 року (п. П. 2.2, 2.4 Порядку заповнення розрахунку по страхових внесках):

- титульний аркуш;

- розділ 1;

- підрозділи 1.1 і 1.2 Додатку 1 до розділу 1;

- Додаток 2 до розділу 1;

- Розділ 3.

У такому складі розрахунок за перше півріччя 2017 року має надійти в ИФНС незалежно від здійснюваної діяльності в звітом періоді (Лист ФНС Росії від 12.04.2017 № БС-4-11 / 6940).

Крім того, при наявності певних підстав, платники страхових внесків також повинні включати до складу і інші розділи і додатки. Пояснимо в таблиці склад розрахунку:

Які розділи розрахунку і хто заповнюєЛист (або розділ) розрахункуХто складає Титульний лист Заповнюють всі страхувальники Лист «Відомості про фізичну особу, яка не є індивідуальним підприємцем» Формують фізичні особи, які не є ІП, якщо вони не відзначили в розрахунку свій ІПН Розділ 1, підрозділи 1.1 і 1.2 додатка 1 і 2 до розділу 1, розділ 3 Заповнюють всі організації та ВП, які виплачували в першому півріччі 2017 року доходи фізособам підрозділи 1.3.1, 1.3.2, 1.4 додатка 1 до розділу 1 організації та ВП, які перераховують страхові внески по доп олнітельним тарифами Додатки 5 - 8 до розділу 1 Організації та ВП, які застосовують знижені тарифи (наприклад, провідні пільгову діяльність на ССО) Додаток 9 до розділу 1 Організації та ВП, які в першому півріччі 2017 року виплачували доходи іноземним співробітникам або співробітникам без громадянства, які тимчасово перебувають в РФ Додаток 10 до розділу 1 Організації та ВП, які виплатили першому півріччі 2017 року доходи студентам, які працювали в студентських загонах Додатки 3 і 4 до розділу 1 Організації та ВП, які в першому півріччі 2017 року виплачував лікарняні посібники, дитячі посібники і т. д. (тобто, пов'язані з відшкодуванням з ФСС або виплатами з федерального бюджету) Розділ 2 і додаток 1 до розділу 2 Глави селянських фермерських господарств

Способи здачі розрахунку в 2017 році

Передавати розрахунок по страхових внесках за 2 квартал 2017 року територіальну податкову службу можна двома способами:

Способи здачі розрахунку за страховими внесками в 2017 роціДрукованийЕлектронний (по ТКС)

Дозволяється використовувати підприємствам і підприємцям, чисельність співробітників яких не перевищує 25 осіб (включно). Спосіб здачі звіту, який є обов'язковим для організацій та ВП з чисельністю персоналу від 25 осіб.

Як заповнювати розрахунок за півріччя

Більшість страхувальників буде заповнювати розрахунок по страхових внесках за 2 квартал 2017 року електронному вигляді із застосуванням спеціальних бухгалтерських програм-сервісів (наприклад, 1С). У такому випадку розрахунок формується автоматично на підставі даних, які бухгалтер заносить в програму. Однак деякі принципи формування розрахунку, на нашу думку, доцільно розуміти, щоб не допустити помилок. Прокоментуємо особливості заповнення найбільш поширених розділів, а також наведемо приклади і зразки.

Титульний аркуш

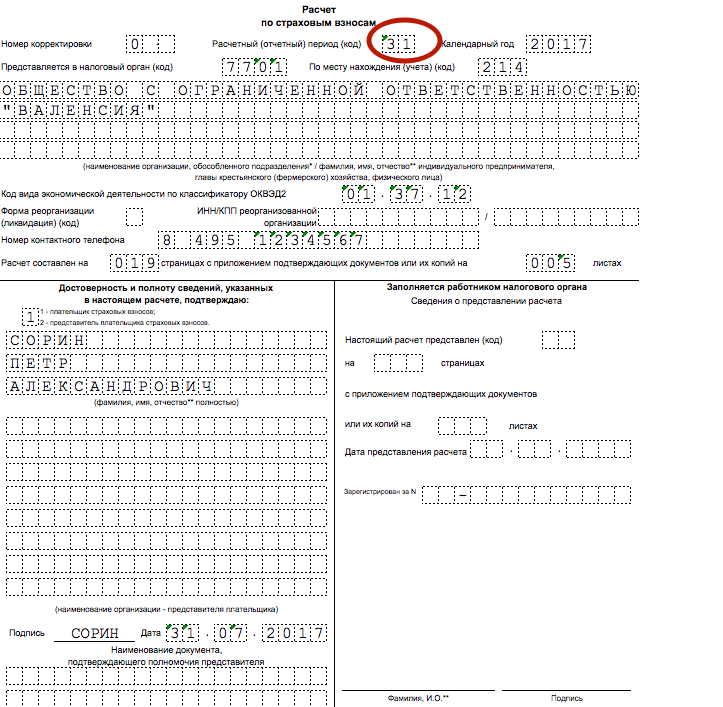

На титульному аркуші розрахунку за страховими внесками за 2 квартал 2017 року треба, зокрема, вказати наступні показники:

Звітний період

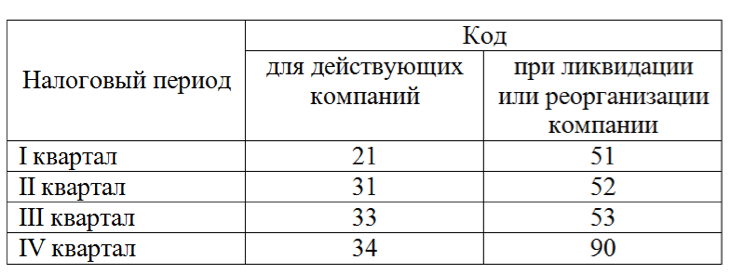

В поле «Розрахунковий (звітний) період (код)» вкажіть код розрахункового (звітного) періоду з Додатка № 3 до Порядку заповнення розрахунку по страхових внесках:

Отже, в розрахунку за страховими внесками за 2 квартал 2017 року кодом звітного періоду буде «31».

Код податкової інспекції

В поле «Видається в податковий орган (код)» - вкажіть код податкового органу, до якого подається розрахунок по страхових внесках. Дізнатися значення для конкретного регіону можна на сайті ФНС із застосуванням офіційного сервісу .

Код місця уявлення

Як цього коду покажіть цифрове значення, яке вказує на приналежність ИФНС, в яку здається РСВ за 2 квартал 2017 року. Використовувані коди представлені в таблиці:

КодКуди здається розрахунок

112 За місцем проживання фізособи, яка не є підприємцем 120 За місцем проживання індивідуального підприємця 121 За місцем проживання адвоката, який заснував адвокатський кабінет 122 За місцем проживання нотаріуса, що займається приватною практикою 124 За місцем проживання члена (голови) селянського (фермерського) господарства 214 за місцем знаходження російської організації 217 за місцем обліку правонаступника російської організації 222 за місцем обліку російської організації за місцем знаходження відособленого підрозділі ня 335 За місцем знаходження відокремленого підрозділу іноземної організації в Росії 350 За місцем обліку міжнародної організації в Росії

Назва

Назва організації або ПІБ індивідуального підприємця на титульному аркуші вказуйте відповідно до документами, без скорочень. Між словами - одна вільна осередок.

коди КВЕД

В поле «Код виду економічної діяльності за класифікатором ОКВЕД2» вкажіть код за ЄДРПОУ видів економічної діяльності.

Види діяльності та КВЕД

У 2016 році діяв класифікатор КВЕД (ОК 029-2007 (КДЕС Ред. 1.1)). Починаючи з січня 2017 року на зміну йому прийшов класифікатор ОЕВЕД2 (ОК 029-2014 (КДЕС Ред. 2)). Його і використовуйте при заповненні розрахунку за страховими внесками за перше півріччя 2017 року.

Наведемо приклад можливого заповнення титульного аркуша в складі розрахунку за страховими внесками (РСВ) за 2 квартал 2017 року:

Лист «Відомості про фізособу»

Лист «Відомості про фізичну особу, яка не є індивідуальним підприємцем» заповнюють громадяни, які здають розрахунок за найнятих працівників, якщо він не вказав у розрахунку свій ІПН. У цьому листі наймач вказує свої персональні дані.

Розділ 1 «Зведені дані по страхових внесках»

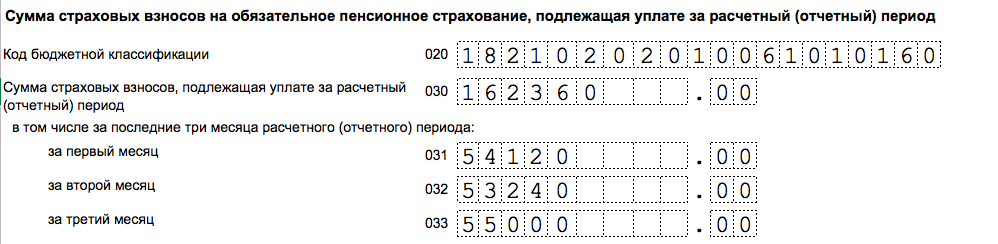

У розділі 1 розрахунку за 1 квартал 2017 року відобразіть загальні показники за сумами страхових внесків до сплати. Вже згадана частина документа складається з рядків від 010 до 123, в яких вказується ОКТМО, суми пенсійних і медичних внесків, внесків на страхування з тимчасової непрацездатності та деякі інші відрахування. Також в цьому розділі потрібно вказати КБК за видами страхових внесків та суми страхових внесків за кожним КБК, які нараховані до сплати в звітному періоді.

Пенсійні внески

За рядку 020 вкажіть КБК по внесках на обов'язкове пенсійне страхування. За рядками 030-033 - покажіть суми страхових внесків на обов'язкове пенсійне страхування, яку треба заплатити на вказаний вище КБК:

- по рядку 030 - за звітний період наростаючим підсумком (з січня по червень включно);

- по рядках 031- 033 - за останні три місяці розрахункового (звітного) періоду (квітень, травень і червень).

Медичні внески

За рядку 040 вкажіть КБК по внесках на обов'язкове медичне страхування. За рядками 050-053 - розподіліть суми страхові внесків на обов'язкове медичне страхування, яку треба заплатити:

- по рядку 050 - за звітний період (півріччя) наростаючим підсумком (тобто, з січня по червень);

- по рядках 051-053 за останні три місяці звітного періоду (квітень, травень і червень).

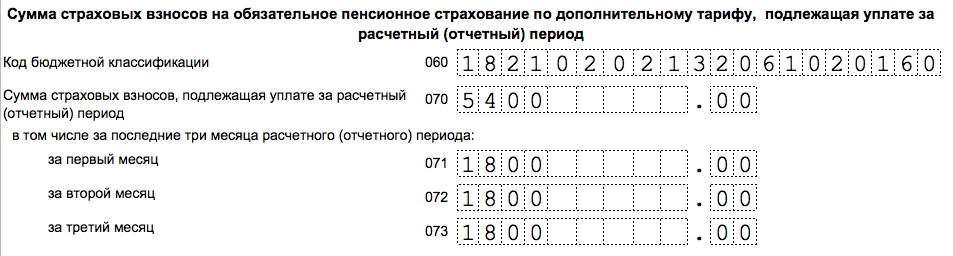

Пенсійні внески за додатковими тарифами

За рядку 060 вкажіть КБК за пенсійними внесками за додатковими тарифами. За рядками 070-073 - суми пенсійних внесків за додатковими тарифами:

- по рядку 070 - за звітний період (півріччя) наростаючим підсумком (з 1 січня по 30 червня);

- по рядках 071 - 073 за останні три місяці першого півріччя (квітень, травень і червень).

Внески на додаткове соціальне забезпечення

За рядку 080 вкажіть КБК по внесках на додаткове соціальне забезпечення. За рядками 090-093 - суму внесків на додаткове соціальне забезпечення:

- по рядку 090 - за звітний період (півріччя) наростаючим підсумком (з січня по червень включно);

- по рядках 091-093 за останні три місяці звітного періоду (квітень, травень і червень).

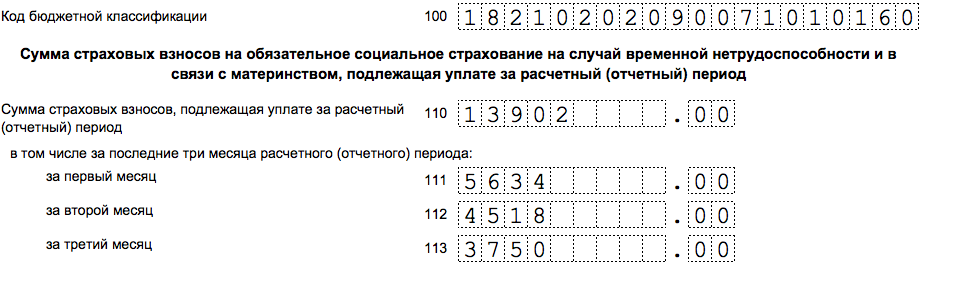

Внески на соціальне страхування

За рядку 100 вкажіть КБК по внесках на обов'язкове соціальне страхування. За рядками 110 - 113 - суму внесків на обов'язкове соціальне страхування:

- по рядку 110 - за півріччя наростаючим підсумком (з січня по червень включно);

- по рядках 111-113 за останні три місяці розрахункового (звітного) періоду (тобто, за квітень, травень і червень).

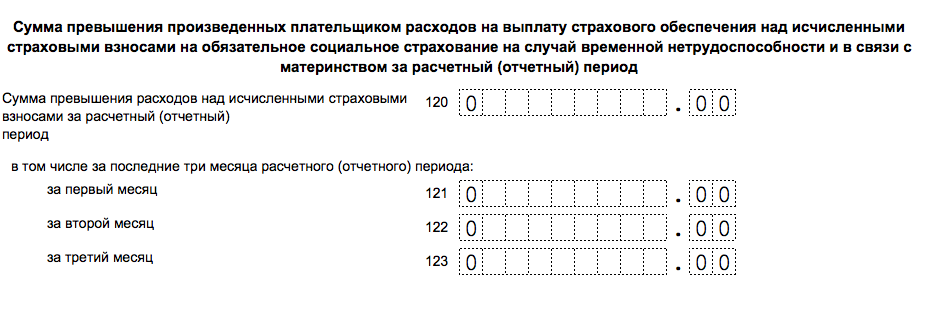

За рядками 120-123 вкажіть суму перевищення проведених витрат на соціальне страхування:

- по рядку 120 - за півріччя;

- по рядках 121-123 - квітень, травень і червень 2017 року.

Якщо ж перевищення витрат не було, то поставте в цьому блоці нулі.

Не можна одночасно заповнювати:

- рядки 110 і рядка 120;

- рядки 111 і рядка 121;

- рядки 112 і рядка 122;

- рядки 113 і рядка 123.

При такому поєднанні розрахунок за 2 квартал 2017 роки не пройде перевірку в ИФНС. Контрольні співвідношення показників розрахунку наведені в листі ФНС Росії від 13.03. 2017 № БС-4-11 / 4371. Див. « Контрольні співвідношення в розрахунку по страхових внесках у 2017 році ».

Додаток № 1 до розділу 1: що в себе включає

Додаток 1 до розділу 1 розрахунку включає в себе 4 блоки:

- підрозділ 1.1 «Розрахунок сум страхових внесків на обов'язкове пенсійне страхування»;

- підрозділ 1.2 «Розрахунок сум страхових внесків на обов'язкове медичне страхування»;

- підрозділ 1.3 «Розрахунок сум страхових внесків на обов'язкове пенсійне страхування за додатковим тарифом для окремих категорій платників страхових внесків, зазначених у статті 428 Податкового кодексу РФ»;

- підрозділ 1.4 «Розрахунок сум страхових внесків на додаткове соціальне забезпечення членів льотних екіпажів повітряних суден цивільної авіації, а також для окремих категорій працівників організацій вугільної промисловості».

У рядку 001 «Код тарифу платника» Додатка 1 до розділу 1 вкажіть застосовуваний код тарифу. Див. « Коди тарифів страхових внесків у 2017 році: таблиця з розшифровкою ».

У розрахунок за 2 квартал потрібно включити стільки додатків 1 до разделу1 (або окремих підрозділів цього додатка), скільки тарифів застосовувалося протягом першого півріччя 2017 року (з січня по червень включно). Пояснимо особливості заповнення обов'язкових підрозділів.

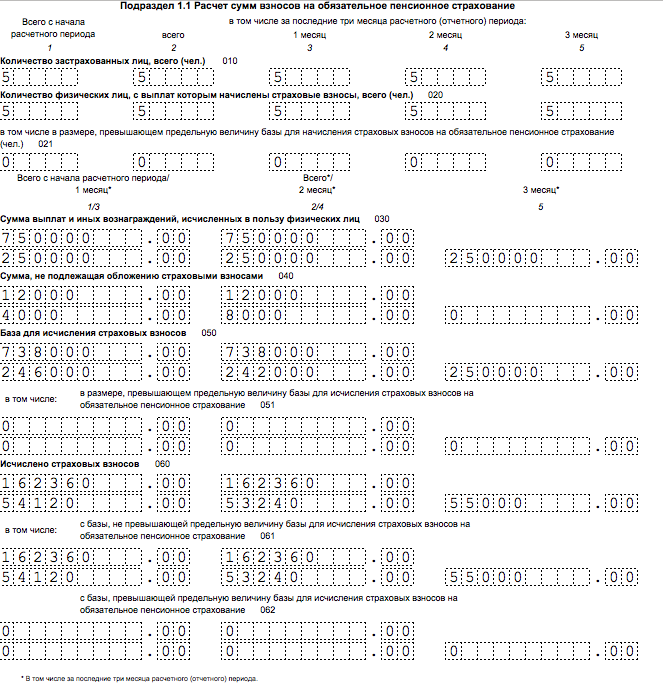

Підрозділ 1.1: пенсійні внески

Підрозділ 1.1 - це обов'язковий блок. Він містить розрахунок оподатковуваної бази з пенсійних внесків та сум страхових внесків на пенсійне страхування. Пояснимо показники рядків цього розділу:

- рядок 010 - загальна кількість застрахованих осіб;

- рядок 020 - кількість фізосіб, з виплат яким ви перелічив страхові внески в першому півріччі 2017 роки;

- рядок 021 - кількість фізосіб з рядка 020, виплати яким перевищили граничну величину бази для розрахунку пенсійних внесків, (Див « Гранична величина бази за пенсійними внесками в 2017 році »);

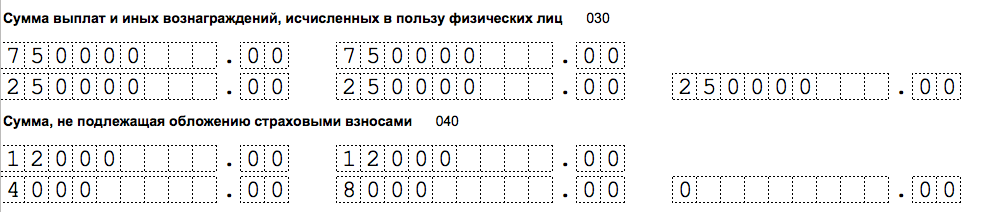

- рядок 030 - суми нарахованих виплат та винагород на користь фізосіб (п. 1 і 2 ст. 420 НК РФ). Виплати, які не є об'єктом обкладення страховими внесками сюди не потрапляють;

- в рядок 040 відобразіть:

- суми виплат, що не обкладаються пенсійними внесками (ст. 422 НК РФ);

- суми витрат, які виконавець підтвердив документально, наприклад, за договорами авторського замовлення (п. 8 ст. 421 НК РФ). Якщо документів немає, то відбивається розмір відрахування межах, визначених пунктом 9 статті 421 НК РФ;

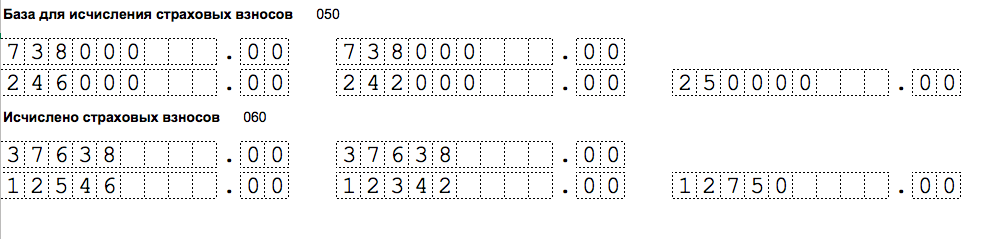

- рядок 050 - база для розрахунку пенсійних внесків;

- рядок 051 - база для розрахунку страхових внесків в розмірах, які перевищують для кожної застрахованої особи граничну величину бази в 2017 році, а саме 876 000 рублів (п. 3-6 ст. 421 НК РФ).

- рядок 060 - суми обчислених пенсійних внесків, у тому числі:

- по рядку 061 - з бази, яка не перевищує граничну величину (876 000 руб.);

- по рядку 062 - з бази, яка перевищує граничну величину (876 000 руб.).

Дані в підрозділі 1.1 фіксуйте так: вкажіть дані всього з початку 2017 року, а також за останні три місяці звітного періоду (квітень, травень і червень).

Підрозділ 1.2: медичні внески

Підрозділ 1.2 - обов'язковий розділ. Він містить розрахунок оподатковуваної бази по внесках на медичне страхування та сум страхових внесків на медичне страхування. Ось принцип формування рядків:

- рядок 010 - загальна кількість застрахованих лисиць в першому півріччі 2017 року.

- рядок 020-кількість фізичних, з виплат яким ви перелічив страхові внески;

- рядок 030 - суми виплат на користь фізосіб (п. 1 і 2 ст. 420 НК РФ). Виплати, які не є об'єктом обкладення страховими внесками по рядку 030 не відображаються;

- по рядку 040 - суми виплат:

- не обкладаються страховими внесками на обов'язкове медичне страхування (ст. 422 НК РФ);

- суми витрат, які виконавець підтвердив документально, наприклад, за договорами авторського замовлення (п. 8 ст. 421 НК РФ). Якщо документів немає, то фіксується сума відрахування в розмірах з пункту 9 статті 421 НК РФ.

У рядку 050 показується база для розрахунку внесків на медичне страхування (п. 1 ст. 421 НК РФ). У рядку 060 - суми обчислених страхових внесків.

Що робити з підрозділами 1.3 та 1.4

Підрозділ 1.3 - заповнюйте, якщо платите страхові внески на обов'язкове пенсійне страхування за додатковим тариф. А підрозділ 1.4 - якщо в першому півріччі 2017 року перераховували страхові внески на додаткове соціальне забезпечення членів льотних екіпажів повітряних суден цивільної авіації, а також для окремих категорій працівників організацій вугільної промисловості.

Додаток № 2 до розділу 1

У Додатку 2 до розділу 1 проводиться розрахунок суми внесків з тимчасової непрацездатності та у зв'язку з материнством. Дані показуються в такому розрізі: всього з початку 2017 року по 30 червня, а також за квітень, травень і червень 2017 року.

В поле 001 додатка № 2 потрібно вказується ознака виплат страхового забезпечення по обов'язковому соціальному страхуванню на випадок тимчасової непрацездатності та у зв'язку з материнством:

- «1» - прямі виплати страхового забезпечення (якщо в регіоні пілотний проект ФСС, Див. « Учасники пілотного проекту ФСС »);

- «2» - залікова система виплат страхового забезпечення (коли посібники платить роботодавець, а потім отримує необхідне відшкодування (або залік) з ФСС).

Далі пояснимо заповнення рядків з розшифровкою:

- рядок 010 - загальна кількість застрахованих осіб у першому півріччі 2017 роки;

- рядок 020 - суми виплат на користь застрахованих осіб. Виплати, які не обкладаються страховими внесками в цьому рядку не відображаються;

- рядок 030 узагальнює в собі:

- суми виплат, що не обкладаються страховими внесками на обов'язкове соціальне страхування (ст. 422 НК РФ);

- суми витрат, які виконавець підтвердив документально, наприклад, за договорами авторського замовлення (п. 8 ст. 421 НК РФ). Якщо документів немає, то фіксується сума відрахування в розмірах з пункту 9 статті 421 НК РФ;

- рядок 040 - сума виплат та інших винагород на користь фізосіб, які обкладаються внесками на соціальне страхування та перевищують ліміт на черговий рік (тобто, виплати понад 755 000 рублів на відносно кожної застрахованої особи).

За рядку 050 - покажіть базу для розрахунку страхових внесків на обов'язкове соціальне страхування.

У рядок 051 включається база для розрахунку страхових внесків з виплат на користь співробітників, які мають право займатися фармацевтичною діяльністю або допущені до неї (за наявності відповідної ліцензії). Якщо таких працівників немає - вказуйте нулі.

Рядок 053 заповнюють індивідуальні підприємці, які застосовують патент систему оподаткування і виробляють виплати на користь працівників (за винятком ІП, які ведуть види діяльності, за підпунктом. 19, 45-48 п. 2 ст. 346.43 НК РФ) - (подп. 9 п . 1 ст. 427 НК РФ). Якщо даних немає, то поставте нулі.

Рядок 054 заповнюють організації та ВП, які виплачують доходи тимчасово перебувають в Росії іноземцям. З цієї рядку потрібно показати базу для розрахунку страхових внесків в частині виплат на користь таких співробітників (крім громадян з ЄАЕС). Якщо нічого подібного немає - нулі.

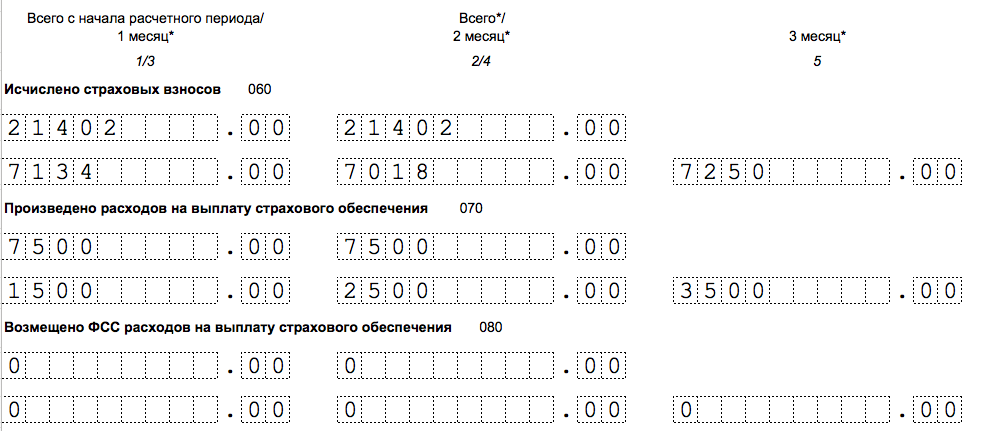

За рядку 060 - впишіть страхові внески на обов'язкове соціальне страхування. За рядку 070 - витрати на виплату страхового забезпечення по обов'язковому соціальному страхуванню, яке виплачують за рахунок ФСС. Однак посібник за перші три дні хвороби сюди не включайте (лист ФНС Росії від 28.12.2016 № ПА-4-11 / 25227). Що ж стосується рядка 080, то в ній покажіть суми, які органи ФСС відшкодували на оплату лікарняних, допомоги по вагітності та пологах та інших соціальних виплат.

Показуйте в рядку 080 тільки суми, відшкодовані з ФСС в 2017 році. Навіть якщо вони стосуються 2016 року.

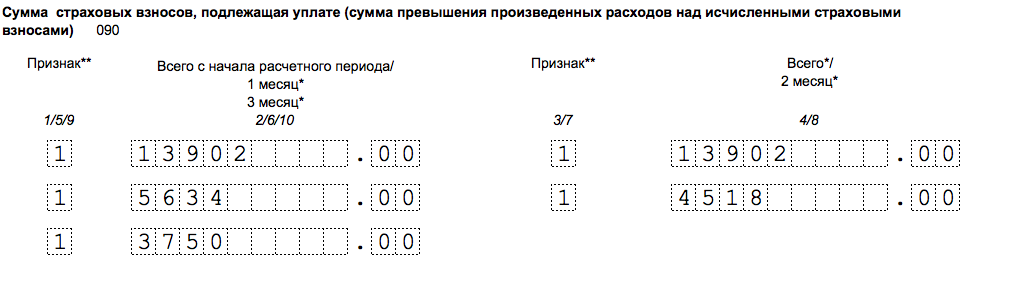

Що ж стосується рядка 090, то для визначення значення цього рядка логічно використовувати формулу:

Якщо вийшла сума внесків до сплати, в рядку 090 ставте код «1». Якщо сума проведених витрат виявилася більше нарахованих внесків, то включіть в рядок 90 код «2».

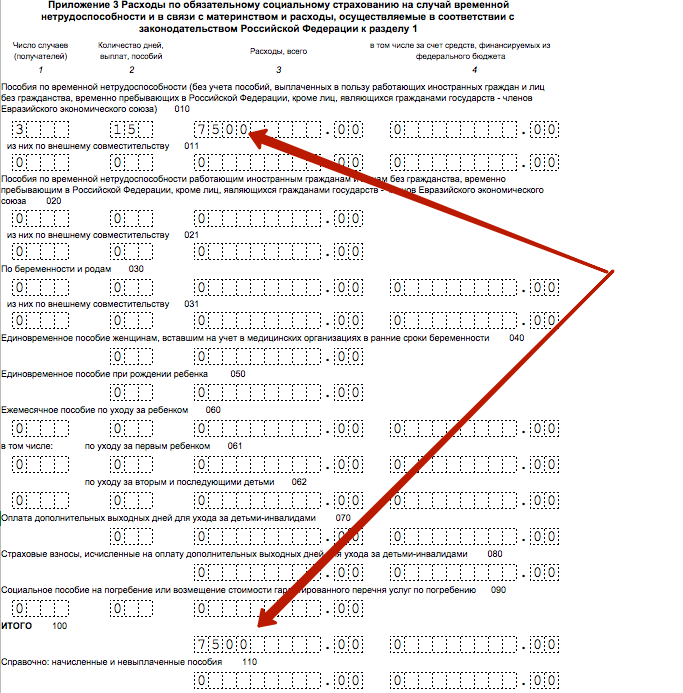

Додаток 3 до розділу 1: витрати на обов'язкове соціальне страхування

У додатку 3 до розділу 1 потрібно зафіксувати інформацію про витрати на цілі обов'язкового соціального страхування (якщо такої інформації немає, то додаток не заповнюється, оскільки воно не є обов'язковим). Що стосується безпосередньо заповнення, то рядки потрібно сформувати так:

- по рядках 010-090 - вказується кількість випадків виплат, кількість оплачених днів, а також суми проведених витрат)

- по рядку 100 - вноситься загальна суму витрат на соціальне страхування за всіма видами виплат.

Додатки 2, 3, 4 для учасників пілотного проекту

Учасники пілотного проекту ФСС Росії (з кодом «1» в поле 001) повинні узагальнити рядки 070 і 080 в додатку 2. Як правило, вони повинні поставити значення «0». Що ж стосується додатків 3 і 4, то в них нічого показувати не потрібно, оскільки учасники пілотного проекту допомоги працівника не виплачують. Це робиться за допомогою ФСС.

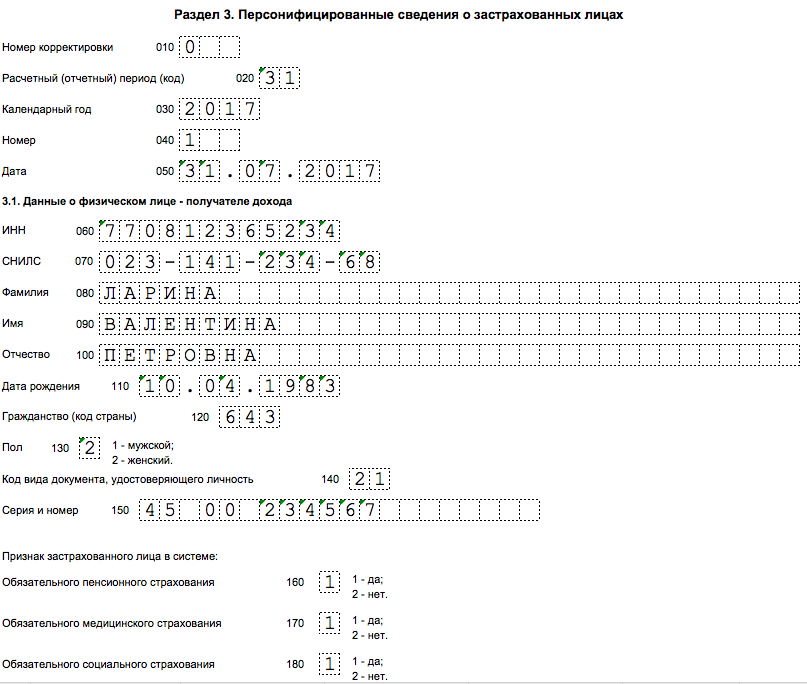

Розділ 3 «Персоніфіковані дані»

Розділ 3 в складі розрахунку за страховими внесками за 2 квартал 2017 року треба заповнювати на всіх застрахованих осіб за квітень, травень і червень 2017 року тому числі на користь яких в першому півріччі 2017 року нараховано виплати в рамках трудових відносин і цивільно-правових договорів.

У підрозділі 3.1 розділу 3 показуються персональні дані застрахованої особи - одержувача доходу: П.І.Б., ІПН, СНІЛС і ін.

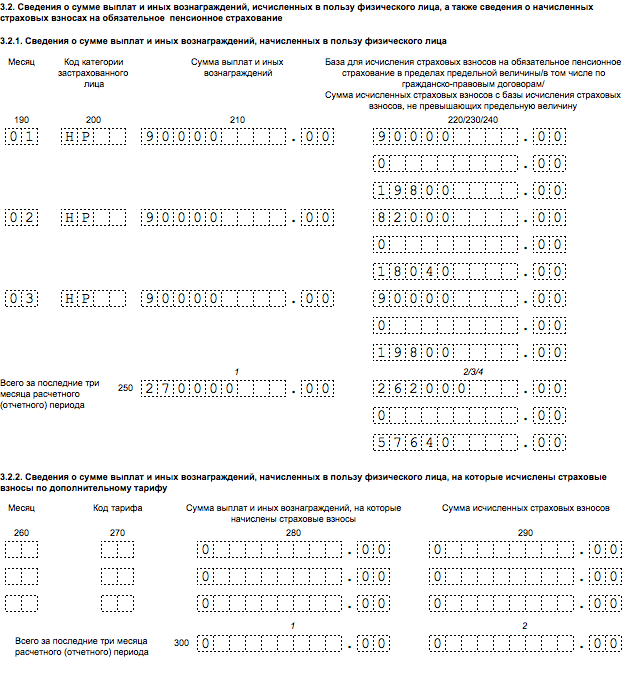

У підрозділі 3.2 розділу 3 зазначаються відомості про суми виплат, обчислених на користь фізособи, а також відомості про нараховані страхові внески на обов'язкове пенсійне страхування.

На осіб, які не отримували виплат за останні три місяці звітного періоду (квітень, травень і червень), підрозділ 3.2 розділу 3 заповнювати не потрібно (п. 22.2 Порядку заповнення розрахунку по страхових внесках). Далі наведемо приклад заповненого розрахунку за страховими внесками за 2 квартал 2017 року. Ось зразок, який ви можете завантажити. Він включає в себе обов'язкові розділи:

Завантажити (obrazec-rascheta-po-strahovym-vznosam-za-2-kvartal-2017.xls)

Копії розділу 3 для працівників

Копії розділу 3 розрахунку потрібно передати співробітникам. Термін - п'ять календарних днів з дати, коли людина звернулася за такою інформацією. Кожному відійти копію розділу 3, в якому дані тільки про нього. Якщо розрахунки здаєте в електронних форматів, то буде потрібно роздрукувати паперові дублікати.

Виписку з розділу 3 вручите людині також в день звільнення або припинення цивільно-правового договору. Виписку потрібно підготувати за весь період роботи починаючи з січня 2017 року.

відповідальність платників податків

За несвоєчасну здачу розрахунку за страховими внесками за 2 квартал 2017 року ИФНС може оштрафувати організацію або ІП на 5 відсотків від суми внесків, яка підлягає сплаті (доплату) на підставі розрахунку. Такий штраф нарахують за КОЖЕН місяць (повний або неповний) прострочені з поданих розрахунку. Однако підсумкова сума штрафних санкцій НЕ может буті более 30 відсотків від суми внесків и менше 1000 рублей. Например, если внески за розрахунком Повністю Сплата Вчасно, то штраф за несвоєчасне Подання розрахунку складі 1000 руб. Если ж в срок Перераховано лишь частина внесків, то штраф порахують з різниці между сумою внесків, яка вказана в розрахунку, и Фактично сплачений (ст. 119 НК РФ).

Якщо в розрахунку за страховими внесками за 2 квартал 2017 сукупна сума внесків на пенсійне страхування з бази, що не перевищує граничної величини, за кожен з останніх трьох місяців розрахункового (звітного) періоду в цілому по платнику не відповідає відомостям про суму внесків на пенсійне страхування з кожною застрахованою особою, то розрахунок вважається неподання. Аналогічні наслідки виникають і в тому випадку, якщо вказані недостовірні персональні дані, що ідентифікують застрахованих фізичних осіб (п. 7 ст. 431 НК РФ).

Усунути невідповідності потрібно протягом п'яти робочих днів з дати, коли ИФНС направить відповідне повідомлення в електронній формі, або протягом десяти робочих днів, якщо повідомлення про вихід надсилається «на папері». Датою подання розрахунку за страховими внесками буде вважатися дата подання розрахунку, визнаного спочатку не представлених (п. 6 ст. 6.1, п. 7 ст. 431 НК РФ).

Майте на увазі, то Мінфін РФ у своєму листі від 21.04.2017 № 03-02-07 / 2/24123 вказав, що не представлена в термін в ИФНС розрахунок по страхових внесках не є підставою для зупинення операцій по рахунках платника страхових внесків. Тобто, блокування рахунку за запізнення з розрахунком за 2 квартал 2017 року побоюватися не слід.

Если ви нашли помилки, будь ласка, віділіть фрагмент тексту и натісніть Ctrl + Enter.

Які терміни здачі розрахунку за півріччя?Яких помилок не можна допускати при підготовці звітності?

На що будуть звертати особливу увагу підрозділу ИФНС при перевірці розрахунку?