Фінзвітність як додаток

Прібильщікі, як і раніше, повинні разом з відповідною декларацією з податку на прибуток подавати квартальну або річну фінансову звітність. Правда, тепер п. 46.2 ПКУ вимагає подавати фінзвітність з кожної декларацією, будь то квартальна або річна.

Якщо ваш звітний «податковоприбутковому» період - рік (як і колись, він встановлений для новачків, сільгоспвиробників і платників з доходом за попередній звітний рік не більше 20 млн грн.), Відповідно подавати доведеться фінзвітність за рік. Тим же, хто звітує з податку на прибуток щоквартально, беззастережно доведеться складати і подавати в складі декларації та квартальну фінзвітність.

І тут виникає питання по тих платниках, які за ПКУ - Квартальники, а з бухобліку подають тільки річну фінансову звітність. Це мікропідприємства з річним доходом понад 20 млн грн., Але до 2 млн євро. Виходить, їм тепер на догоду ПКУ доведеться подавати податківцям поквартальну фінзвітність.

Врахуйте! Інформація про додатки, які є невід'ємною частиною декларації, тепер обов'язковий реквізит декларації ( п. 48.3 ПКУ ). Забудете в декларації зробити позначку про що подаються додатках - ваша звітність не матиме статус декларації.

Пару слів про виробників сільгосппродукції, визначеної ст. 209 ПКУ. Так ось, сільгоспвиробники, як і раніше, можуть вибрати «особливий» річний звітний період ( п.п. 137.4.1 ПКУ ). Правда, тепер він починається з 1 липня (!) Минулого року і закінчується 30 червня поточного року. І при подачі декларації з податку на прибуток за такий «особливий» звітний період сельхозник повинен буде подати в складі такої декларації аж три комплекти фінзвітності ( п. 46.2 ПКУ ):

1) за перше півріччя минулого року;

2) за минулий рік;

3) за перше півріччя поточного року.

Так ось, об'єктом оподаткування у сільгоспників за такої кривої ☺ звітний період буде фінрезультат (ФР), певний «розрахунковим» шляхом, як прописано в п.п. 134.1.1 ПКУ :

Відповідно розрахований таким шляхом фінрезультат (за даними додається до декларації «потрійний» фінзвітності) і доведеться вказати сільгоспників в стр. 02 декларації з податку на прибуток за цей «особливий» річний звітний період.

Амортизація ОС і НМА

НМА з бухобліку. З ПКУ прибрали податкове визначення нематеріальних активів (НМА) - виключили п.п. 14.1.120 ПКУ . Чим вирішили проблему розбіжності податкового та бухгалтерського визначень НМА. Адже деяких податкових НМА в бухобліку просто не існувало, вони бухстандарти визначалися як витрати. Наприклад, рекламний ролик або сайт, витрати на створення торгових марок (див. «Податки та бухгалтерський облік», 2016, № 71, с. 22 ).

Врахуйте: перекласифікувати і зараховувати до складу податкових НМА ті об'єкти, які введені в обіг з бухобліковим правилам до 01.01.2017 р, не потрібно. Нові правила діють перспективно.

Переоцінки (дооцінки, уцінки) ОС і НМА. З метою розрахунку податкової амортизації вартість ОС і НМА слід визначати без урахування їх переоцінки, проведеної за бухгалтерськими правилами ( п.п. 138.3.1 ПКУ ). Врахуйте: податківці наполягали на цьому і до 01.01.2017 р, але, на наш погляд, в 2015 і 2016 роках це було незаконно.

Прискорена амортизація нових ОС групи 4. Платники податку на прибуток, що коректують фінрезультат на різниці, можуть в податковому обліку для нових об'єктів ОЗ групи 4 встановити мінімально допустимий термін їх амортизації - 2 роки ( п. 43 підрозд. 4 розд. ХХ ПКУ ). Головне, щоб об'єкти ОС групи 4 (машини та обладнання):

1) були придбані (витрати понесені / нараховані) після 01.01.2017 р .;

2) не були введені в експлуатацію і не використовувалися на території України;

3) амортизувалися за прямолінійним методом;

4) введені в експлуатацію платником в період з 01.01.2017 р до 31.12.2018 р .;

5) використовувалися у власній госпдіяльності і

Виняток: ті, у кого основний вид діяльності - послуги з надання в оренду майна.

Зверніть увагу! Під час нарахування прискореної амортизації п.п. 138.3.3 ПКУ в частині мінімально допустимих строків не застосовується. Тобто якщо, наприклад, в бухобліку платник встановить більш тривалий термін використання нововведених об'єктів групи 4 (за фактом запланованого використання), то вимога про зміну податкового мінсрока на більший - бухгалтерський - тут не спрацює.

Врахуйте: можливість застосування прискореної амортизації ОС групи 4 в разі реорганізації або виділення платника збережеться і за правонаступником, що отримала такі ОС за розподільчим балансом або передаточним актом.

Але будьте уважні! У разі якщо до закінчення періоду нарахування прискореної амортизації надумаєте продати або передати в оренду такі ОС, то в тому ж періоді доведеться:

- збільшити фінрезультат на суму нарахованої амортизації по прискореному правилом (з дати введення в експлуатацію по період порушення);

- зменшити фінрезультат на суму розрахованої амортизації таких ОС відповідно до звичайних правил п . 138.3 ПКУ.

Інвестнерухомості і біологічні активи

Хороша новина: операції з інвестиційною нерухомістю і біологічними активами, оцінюваними за справедливою вартістю, більше не є приводом для коригування фінансового результату на різницю з п. 141.2 ПКУ . У цьому пункті такі операції більше не згадуються.

Так що високодоходнікі більше не зобов'язані збільшувати фінрезультат на суму бухгалтерської уцінки, яка перевищує суму раніше проведеної дооцінки таких об'єктів.

Зміни та доповнення по різницями

Різниці по невиробничим ОС і НМА ( пп. 138.1 - 138.2 ПКУ ) .Введени додаткові різниці, що стосуються невиробничих ОС і нематеріальних активів. «На руку» платникам виклали і «нове» визначення невиробничих ОС і НМА в п.п. 138.3.2 ПКУ як не призначених для використання в госпдіяльності. Так що тепер у податківців не буде підстав зараховувати до невиробничих будь ОС, тимчасово не використовуються у господарській діяльності (наприклад, що знаходяться на ремонті).

Далі про самих різницях. По-перше, це «збільшує» різниця на ремонтно-улучшітельние витрати. Платникам, коригуючих свій фінрезультат на різниці, доведеться збільшувати його не тільки на суму амортизації невиробничих ОС і НМА, а й на суму витрат на ремонт (!), Реконструкцію, модернізацію або інші поліпшення невиробничих ОЗ або НМА, які у бухобліку включені до витрат. При цьому зауважимо, що раніше податківці погоджувалися з невиникненням різниць по «витратним» ремонтам невиробничих ОС (БЗ 102.05 // «Податки та бухгалтерський облік», 2016, № 97, с. 14 ).

По-друге, це різниці, що виникають при продажу невиробничих ОС і НМА:

- збільшити фінрезультат доведеться на суму залишкової вартості об'єкта, невиробничих ОС / НМА, визначену відповідно до П (С) БО або МСФЗ;

- зменшити фінрезультат доведеться на суму первісної вартості об'єкта невиробничих ОС / НМА з урахуванням витрат на ремонт, реконструкцію, модернізацію або інші поліпшення, в тому числі віднесених на витрати відповідно до П (С) БО або МСФЗ, (!) В сумі, що не перевищує суму доходів від такого продажу.

Зауважимо, що і до 01.01.2017 р податківці практично аналогічно пропонували вважати різниці при продажу невиробничих ОС, але при цьому не обмежуючи первісну вартість отриманими доходами (див. лист Міжрегіонального ГУ УКРІНФОРМ від 04.12.2015 р № 26522/10 / 28-10-06-11 і лист ГУ УКРІНФОРМ в Запорізькій обл. від 26.05.2016 р № 1749/10 / 08-01-12-03-11 // «Податки та бухгалтерський облік», 2016, № 81, с. 10 ).

А ось при ліквідації невиробничих ОС / НМА різниця тільки збільшує фінрезультат (на залишкову вартість). Зменшити на первісну вартість ліквідованих об'єктів фінрезультат не можна.

Резерви сумнівних боргів і забезпечень. Нарешті все буде добре у платників, що створюють в бухобліку резерв сумнівних боргів (РСД). Завдяки змінам, внесеним до п. 139.2 ПКУ , Резерв сумнівних боргів і взагалі вся безнадійна заборгованість будуть:

1) збільшувати фінрезультат:

- на суму витрат на формування РСД (як і раніше);

- на суму витрат від списання дебіторської заборгованості понад суму РСД (раніше збільшувала фінрезультат тільки «сверхРСДшная» «дебіторка», яка не відповідає вимогам з п.п. 14.1.11 ПКУ );

2) зменшувати фінрезультат:

- на суму коригування (зменшення) РСД, на яку збільшився фінрезультат до оподаткування відповідно до бухправілам (як і раніше);

- на суму списаної дебіторки (в тому числі за рахунок створеного РСД), що відповідає ознакам з п.п. 14.1.11 ПКУ (Раніше зменшити фінрезультат на цю суму не можна було).

Також уточнено деякі ознаки безнадійної заборгованості. Зокрема, відкориговано п.п. «Г» п.п. 14.1.11 ПКУ : Під «безнадії" не потрапляє прощена заборгованість особам, які перебували з кредитором в трудових відносинах і з моменту припинення трудових відносин і прощенням заборгованості яких не пройшло 3 роки.

Крім того, безнадійної визнається заборгованість фізосіб, прострочена понад 180 днів і не перевищує 25% однієї МЗП (в розрахунку на рік), встановленої на 1 січня звітного року (у 2017 році не повинна перевищувати 800 грн.).

Підправлені і різниці в частині забезпечень (резервів) витрат з п. 139.1 ПКУ . Правда, без непорозуміння не обійшлося: з п. 139.1 ПКУ виключили згадка про резервах, створених відповідно до пп. 139.2 і 139.3 ПКУ. Невже відповідні РСД-коригування платник повинен буде робити двічі: один раз - згідно п. 139.1 ПКУ , А другий - згідно п. 139.2 ПКУ ? Поживемо побачимо.

Внесли поправку і в частині забезпечень:

Різниці за фінансовими операціями з ст. 140 ПКУ виправлені не тільки косметично, а й по суті:

- в частині відсотків, нарахованих пов'язаним нерезидентам відповідно до п. 140.2 ПКУ , Які як понадлімітні збільшили фінрезультат, зробили поправку, що вони будуть зменшувати фінрезультат до оподаткування в майбутніх звітних податкових періодах в сумі, зменшеній щорічно на 5%. І ці 5% будуть розраховуватися саме від суми відсотків, що залишилася неврахованої в зменшення фінансового результату;

- уточнили, що збільшують фінрезультат «підконтрольні» різниці з пп. 140.5.1 і 140.5.2 ПКУ застосовуються виключно за результатами звітного року.

У частині застосування збільшує фінрезультат різниці з п.п. 140.5 4 ПКУ при покупці товарів, необоротних активів, робіт і послуг у неприбутківців (на 30% їх вартості)

На 2017 рік він становить 80000 грн. Тепер не підпадають під цю «різницю» не тільки покупки у бюджетників, але і покупки у деяких об'єднань страховиків. Уточнили, як застосовувати «різницю», якщо платник вдався до процедури підтвердження ціни за принципом «витягнутої руки» і вона (ціна) виявилася меншою за ціну придбання. В іншому по цій різниці все по-старому (докладніше див. «Податки та бухгалтерський облік», 2016, № 101, с. 25 );

- чітко розподілили вимоги коригування по контрольованим і неконтрольованим операціями в частині операцій з роялті та операцій з придбання у нерезидентів з низькоподатковій юрисдикцією. Тепер по контрольованим операціями будуть застосовуватися норми ст. 39 ПКУ, а по неконтрольованим - розд. III ПКУ.

При цьому в частині нарахування «збільшує» різниці по роялті на користь нерезидентів з низькоподатковій юрисдикцією фінрезультат доведеться збільшувати не на всю суму, а тільки в частині перевищення 4% ліміту ( п.п. 140.5.6 ПКУ ).

Нові різниці: увагу всім!

Не пропустіть і поява нових коригувань ( пп. 140.5.10 - 140.5.12 ПКУ). Доведеться збільшити фінрезультат тим, хто вважає різниці:

- на суму безповоротної фіндопомоги (безкоштовно переданих товарів, робіт, послуг) особам, які не є платниками податку на прибуток (крім фізичних осіб), і плательщікам- «НУЛЬОВІК» з п. 44 підрозд. 4 розд. ХХ ПКУ ;

- на суму витрат від визнаних штрафів, пені, неустойок. Але не всіх! А тільки тих, які нараховані відповідно до цивільного законодавства та цивільно-правовими договорами на користь неплатників податку на прибуток (крім фізичних осіб) і плательщіков- «нульовиків» згідно п. 44 підрозд. 4 розд. ХХ ПКУ . Штрафи, пеня і неустойки, нараховані за договорами зі звичайними «прибутковими» платниками, фізособами або по НУР «від податківців», в коригуванні фінрезультату не беруть участь;

- на суму отриманої оплати за товари / послуги, відвантажені / надані під час перебування на спрощеній системі оподаткування. Зауважимо: неоподатковуваний варіант законотворці врахували, а ось варіант, оподатковуваний подвійно (коли оплата була на ЄП, а відвантаження відбувається вже на загальній системі), тихенько пропустили. Радує тільки, що цю різницю рахуватимуть лише високодоходнікі.

А тепер різниця, яка стосується всіх платників, навіть тих, хто прийняв рішення не коригувати фінрезультат ( п. 42 підрозд. 4 розд. ХХ ПКУ ). Вона виникає за «старими» сумами доходів або витрат, які були враховані в податковому обліку з податку на прибуток до 01.01.2015 р. і повторно, але вже згідно бухправілам вплинули на об'єкт оподаткування через фінрезультат після цієї дати. Якщо такі є у вашому обліку, то відкоригуйте фінрезультат в більшу чи меншу сторону відповідно. Наприклад, до 01.01.2015 р в бухобліку була нарахована в складі доходів сума страхового відшкодування, яка була отримана після 01.01.2015 р Ця сума пройшла повз оподаткування, значить, вона згідно з цією нормою повинна збільшити фінрезультат.

Податок на нерухоме майно

Пункт 137.6 ПКУ , Згідно з яким податок на прибуток зменшується на суму нарахованого за звітний період податку на нерухоме майно, все-таки виключили. Так що за новими правилами податок на нерухомість вплине на податок на прибуток тільки один раз - опинившись у складі бухгалтерських витрат підприємства і тим самим зменшивши фінрезультат до оподаткування.

Проте згідно п. 45 підрозд. 4 розд. ХХ ПКУ ,

«Дивідендні» аванси

Сплачені «дивідендні» аванси зменшують податок на прибуток ( п.п. 57.1 1 .2 ПКУ). Так ось, порядок такого зарахування нарешті привели в «належний вигляд», прописавши, що невраховану суму авансу (в тому числі і при отриманні від'ємного значення об'єкта оподаткування) можна переносити на наступні звітні періоди до повного їх погашення.

І ще дуже важливий момент. До дивідендів тепер прирівнюються в тому числі і платежі в грошовій формі, які здійснюються юрособою на користь засновника та / або учасника (учасників) у зв'язку з розподілом чистого прибутку (її частини) ( п.п. 14.1.49 ПКУ ).

Операції з цінними паперами

Як і раніше, високодоходнікі зобов'язані вважати різниці за операціями з продажу або іншого відчуження цінних паперів ( п. 141.2 ПКУ ).

Зауважимо: за цими різницями кардинальних змін не відбулося. Єдине, тут зробили уточнення в частині різниці, що виникає при зниженні ціни цінних паперів, прописавши її точніше, а саме що вона виникає (збільшує фінрезультат) на суму від'ємного загального результату переоцінки цінних паперів (загальна сума уцінок цінних паперів перевищує загальну суму їх дооцінок за податковий ( звітний період).

Та й в п.п. 14.1.44 1 ПКУ з'явилася розшифровка поняття «державні цінні папери» (вони, як і раніше, не беруть участі при визначенні уцінювальної різниці). Під ними тепер розуміють облігації внутрішніх і зовнішніх державних позик і казначейські зобов'язання України, емітовані Мінфіном.

У частині визначення «деривативів», які теж перебувають поза ціннопаперових різниць, доповнили, що порядок їх випуску та обігу встановлюється законодавством, а стандартна (типова) форма затверджується Кабінетом Міністрів України ( п.п. 14.1.45 ПКУ ).

Податок з доходів нерезидентів

При виплаті нерезидентам доходів із джерелом їх походження з України, резиденту, як і раніше, необхідно платити податок з доходів нерезидента. Які зміни відбулися тут?

Страховикам або іншим резидентам, які здійснюють страхові платежі і страхові виплати, дозволили застосовувати ставку податку з доходів нерезидентів 0% при складанні договорів перестрахування з обов'язкового страхування цивільної відповідальності оператора ядерної установки, за шкоду, яка може бути завдана внаслідок ядерного інциденту.

Визначення «нерезиденти, що мають офшорний статус» винесли з п.п. 141.4.9 в п.п. 14.1.122 1 ПКУ.

Відносно «особливих» відсотків, що виплачуються нерезидентам, встановили більш низьку ставку податку з доходів нерезидента - 5%. Йдеться про відсотки за позиками (фінансовими кредитами) з одночасним дотриманням наступних умов ( п.п. 141.4.11 ПКУ ):

а) кошти, надані нерезидентом за позикою або фінансового кредиту, залучені ним шляхом розміщення іноземних боргових цінних паперів на іноземній фондовій біржі, що входить до переліку, затвердженого КМУ;

б) кошти, надані нерезидентом за позикою або фінансового кредиту, залучені з метою надання (прямо чи опосередковано) резиденту позики або фінансового кредиту;

в) нерезидент, якому виплачуються відсотки, і / або уповноважена ним особа (якщо відсотки виплачуються через таку особу) не є резидентом юрисдикцій, які на дату розміщення нерезидентом іноземних боргових цінних паперів включені в перелік держав (територій), затверджений КМУ відповідно до п.п. 39.2.1.2 цього Кодексу **.

Увага! Чи не будуть обкладатися відсотки за позиками або фінансовими кредитами ( п. 47 підрозд. 4 розд. ХХ ПКУ ):

- Надання резиденту до 31 грудня 2016 роки ( п. 46 підрозд. 4 розд. ХХ ПКУ ), Якщо кошти, надані нерезидентом за позикою або фінансового кредиту, були залучені шляхом розміщення іноземних боргових цінних паперів на іноземній фондовій біржі і відповідають умовам пп. «Б» і «в» п.п. 141.4.11 ПКУ;

- наданим резидентам в період з 1 січня 2017 року по 31 грудня 2018 року і відповідним умовам п.п. 141.4.11 ПКУ .

І ще одна новинка: нерезиденти щорічно можуть отримувати від контролюючих органів підтвердження українською мовою щодо сплати податку на прибуток ( п. 137.7 ПКУ ).

Нові «нульовики»

До 31 грудня 2021 року надали можливість застосовувати ставку 0% платникам з бухгалтерським річним доходом не більше 3 млн грн. і з розміром заробітної плати кожного з працівників не менше двох МЗП ( п. 44 підрозд. 4 розд. ХХ ПКУ ).

«НУЛЬОВІК» зможуть бути платники:

- створені після 01.01.2017 р .;

- діючі, у яких протягом 3 останніх років щорічний обсяг доходу не перевищував 3 млн грн., А середньооблікова чисельність працівників була від 5 до 20 чоловік;

- колишні платники ЄП (зареєстровані такими до 01.01.2017 р), у яких за останній календарний рік обсяг виручки становив до 3 млн грн., А середньооблікова чисельність працівників була від 5 до 50 осіб.

Правда, виплачуючи дивіденди своїм акціонерам (власникам), такі нульовики повинні будуть неодмінно нарахувати авансовий внесок і сплатити податок на прибуток з нього в розмірі 18%.

А ось кому «нульової» ставки взагалі не бачити, так це суб'єктам господарювання:

1) освіченим після 01.01.2017 р шляхом реорганізації (злиття, приєднання, поділу, перетворення), приватизації та корпоратизації;

2) здійснює види діяльності, перераховані в п.п. 2.1 - 2.18 п. 44 підрозд. 4 розд. ХХ ПКУ .

Лотерейники

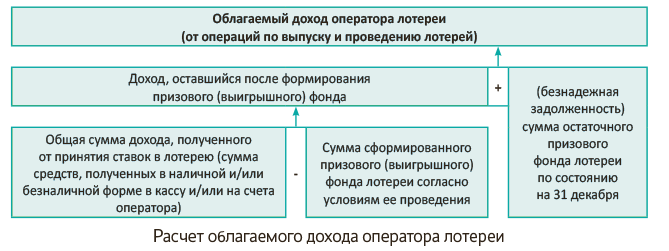

Операторів, що випускають і проводять лотереї, «відокремили» від інших «азартних» операторів (які проводять азартні ігри (в тому числі в казино) і азартні ігри з використанням ігрових автоматів, букмекерів).

Тепер дохід лотерейних операторів (суб'єктів, які здійснюють випуск і проведення лотерей) оподатковується за окремими правилами, прописаним в п. 141.8 ПКУ , І за особливою ставкою 30%, визначеної в п. 136.6 ПКУ , З урахуванням перехідних ставок з п. 48 підрозд. 4 розд. ХХ ПКУ (У 2017 році - 18%; в 2018 році - 24%; в 2019 році - 26%; в 2020 році - 28%; з 2021 року - 30%).

За новими правилами з п.п. 14.1.271 ПКУ оподатковуваний дохід оператора визначається, як показано на малюнку.

страховики

В п. 141.1 ПКУ врахували специфіку діяльності страхових організацій. По-перше, уточнили, що страхові платежі, страхові внески і страхові премії за договорами перестрахування в об'єкт оподаткування по спецставки 3% і 0% не включаються.

По-друге, грунтовно поміняли коректувальні різниці фінрезультату страховика. Тепер фінрезультат страховика буде коригуватися на різницю між:

приростом (зменшенням) сформованих у відповідному періоді відповідно до П (С) БО і МСФЗ страхових резервів (технічних, математичних, належних виплат страхових сум та інших, формування яких передбачено законодавством у сфері страхування, крім тих, які не впливають на формування фінансового результату страховика (за винятком частки долі перестраховика в страхових резервах) і

приростом (зменшенням) відповідних резервів, розрахованих за методикою, визначеною уповноваженим органом, що здійснює держрегулювання у сфері ринків фінансових послуг за погодженням з Мінфіном (за винятком частки участі перестрахувальників в страхових резервах).

Літакобудівники - пільговики

До 1 січня 2025 року було звільнено від оподаткування прибуток підприємств - суб'єктів літакобудування ( п. 41 підрозд. 4 розд. ХХ ПКУ ), Що підпадають під дію норм ст. 2 Закону України «Про розвиток літакобудівної промисловості» від 12.07.2001 р № 2660-III і здійснюють розробку та / або виготовлення з остаточною збіркою літальних апаратів і двигунів до них.

інше

виключений п. 141.7 ПКУ , Згідно з яким витрати на недержавне пенсійне забезпечення працівників включаються до складу витрат платника в повному обсязі.

З «прибуткового» Підрозділ. 4 розд. ХХ ПКУ , А точніше з його п. 1, взагалі виключили згадка про тимчасові і постійні різниці.

Також з ПКУ прибрали згадку про особливий порядок оподаткування страховиків, що діяв до 1 січня 2012 роки (т. Е. Виключили п. 8 підрозділ. 4 розд. ХХ ПКУ ).

Викреслили старі правила про оподаткування старих прибуткових нульовиків, що діяли ще до 1 січня 2016 роки (т. Е. Виключили п. 16 підрозд. 4 розд. ХХ ПКУ ).

Висновки

- Фінзвітність тепер має статус додатка до декларації з податку на прибуток. А інформація про додатки - обов'язковий реквізит декларації.

- Податок на нерухомість вже не буде зменшувати податок на прибуток. Останній раз провести зменшення податку на прибуток по-старому дозволили в декларації за 2016 рік.

- Податкові НМА тепер визнають за бухобліковим критеріям.

- Податкова вартість ОС і НМА визначається без урахування їх переоцінок (дооцінок, уцінок).

- Нові об'єкти ОС групи 4 в податковому обліку можна амортизувати протягом 2 років.

- Введено додаткові різниці, що стосуються невиробничих ОС і НМА.

- Дозволений «поріг» незастосування різниці при покупках у неприбутківців знизили до 25 розмірів МЗП.

- Надаючи безповоротну фіндопомогу (безкоштовно передаючи товари, роботи, послуги) неплатникам податку на прибуток (крім фізосіб) і «НУЛЬОВІК», доведеться збільшити фінрезультат.

- Збільшити фінрезультат доведеться на суму визнаних штрафів, пені, неустойок, нарахованих по ЦКУ на користь неплатників податку на прибуток (крім фізосіб) і «нульовиків».

- До 31 грудня 2021 року певним платникам дали можливість застосовувати ставку 0%. Основні критерії: обсяг доходу - не більше 3 млн грн. і зарплата кожного з працівників - на рівні двох МЗП.