- Чи не погоріти допоможуть депозити і золото

- ЧИТАЙТЕ ТАКОЖ

- вигідний депозит

- Інші інструменти інвестування

- Нерухомість: чекає

- АВТОР:

- Орфографічна помилка в тексті:

4 лютого 2018, 10:00 Переглядів:

Чи не погоріти допоможуть депозити і золото

Минулий рік пройшов для фінансового ринку без особливих потрясінь, хоча і не був простим для багатьох українців. Ми розібралися, куди в 2018 році нести свої кревні, щоб не втратити в їх купівельної спроможності, а в ідеалі ще й примножити свої статки.

Багато хто знає, що не варто "складати всі яйця в одну корзину" : Краще зберігати заощадження в різних валютах і різними способами, щоб, якщо з "кошиком" щось трапиться, не втратити все. З цієї ж причини не варто інвестувати весь ваш капітал в один проект: в разі його прогорання можна залишитися без своїх коштів. Для зниження ймовірності подібної ситуації потрібно постійно оптимізувати свій інвестиційний портфель і диверсифікувати фінансові ризики правильним підбором пропорцій вкладів і правильним вибором об'єктів для інвестування.

На жаль, нині в українців відносно невеликий вибір того, "як не прогоріти": на найближчий майбутнє - це в основному банківські вклади. Але і тут треба "розкладати по кошиках" - правильно вибирати валюти і банк (краще кілька). Що наші співвітчизники зазвичай і роблять: за словами експертів, як тільки привабливість процентних ставок по депозитах знижується, багато клієнтів банків починають вкладати гроші просто в покупку доларів, які зберігають у своєму "сейфі" (депозитної осередку або будинку). Звичайно, така інвестиція не сприяє ні кількісного зростання економіки, ні її якісного перетворення. Тому держава намагається повернути довіру громадян до банківського сектору і економіці країни в цілому.

ЧИТАЙТЕ ТАКОЖ

2017 рік: більше довіри до банків

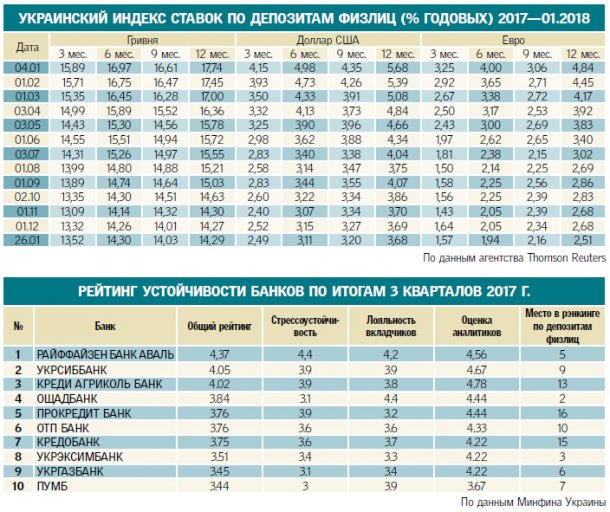

У минулому році банківський депозит залишався самим вигідним і надійним видом вкладення грошей. За даними Нацбанку, рік охарактеризувався "поступовим посиленням довіри до банківської системи України, про що свідчить пожвавлення припливу коштів на депозити". Такі тенденції відобразилися в попередніх даних "Грошово-кредитної статистики" за грудень 2017 року. В цілому за 2017 рік загальний портфель депозитів по банківській системі України виріс на 13% (102,8 млрд грн) - до 896,3 млрд грн. Для порівняння: в 2016 році він збільшився на 10,7% (76,7 млрд грн).

При цьому кошти приростали в основному в національній валюті: українці збільшили гривневі вклади в платоспроможних банках на 19,4%.

Причому, що характерно, вартість депозитів у 2017 році зменшувалася.

"Зміна депозитних ставок в 2017 році мало різноспрямований характер. Але загальна тенденція на протязі всього року була спрямована на зниження ставок - вони, за даними аналітиків UIRD, за рік впали на 2-3 п. П. І в середньому склали 15%. На ставки впливали такі фактори, як коливання курсу національної валюти, надлишок ресурсів на ринку і ставки, що встановлюються державними банками ", - розповідає директор департаменту розвитку банківських продуктів" Ідея Банк "Сергій Міщенко.

Приплив коштів змусив банки пожвавитися: у 2017 році вони активніше видавали кредити в національній валюті. За рік портфель гривневих кредитів банків збільшився на 13,1% (65,8 млрд грн) - до 569,4 млрд грн, що теж говорить про деяку стабілізацію ситуації.

вигідний депозит

В цьому році нічого сенсаційно нового в плані інвестицій не відбудеться: найпростішим і надійним способом вкладення коштів залишаться депозити.

"Думаю, номером один в рейтингу інвестиційних інструментів залишатимуться банківські депозити. Причому, з огляду на підсумки 2017 року і зростання курсу долара в Україні рік до року менш ніж на 5%, на перший план знову виходять депозити в гривні. За такими вкладами можна все ще отримувати прибутковість вище 10% річних, з гарантією держави або міжнародної банківської групи. Кілька знижують реальну прибутковість оподаткування відсотків по депозитах. Але альтернативи їм все одно дуже мало ", - вважає головний фінансовий аналітик РА" Експерт-Рейтинг "Ві алій Шапран.

У ПОШУКАХ НАДІЙНИХ. Вибираючи банк, ми часто сумніваємося між пропонованими відсотками по депозиту і надійністю установи. Здавалося б, ненадійні банки, які відрізнялися підвищеною щедрістю депозитних ставок, вже вивели з ринку. Але, тим не менше, питання залишається актуальним, тому нагадуємо ще раз: більш висока ставка депозиту, ніж в цілому по ринку, дуже часто говорить про те, що у банку є проблеми. Швидше за все, йому не вистачає грошей, тому він намагається залучити додаткові кошти, обіцяючи високі відсотки. Тому уважно вивчайте ринок і довіряйте гроші банкам з середньоринковою ставкою. Також при виборі банку звертайте увагу на рейтинги Мінфіну.

Експерти вважають, що для повноцінного розвитку кредитування максимальна ставка по депозитах не повинна перевищувати 10% річних.

"Але на динаміку зміни ставок істотно впливають інфляція, валютний курс, облікова ставка НБУ і т. Д. Так, зростання курсу та інфляції істотно сповільнили зниження депозитних ставок в національній валюті в кінці минулого - початку поточного року. Зараз же ми зіткнулися з підвищенням облікової ставки НБУ (до 16%). Це також призведе до подорожчання депозитів ", - розповідає начальник сектора розвитку роздрібного бізнесу АТ" ОТП Банк "Юрій Пономаренко. Слідом, відповідно, подорожчають і кредити.

Корзина. Що стосується розподілу за валютами, то, за рекомендаціями президента Українського аналітичного центру Олександра Охріменка, найкраще 50% вкладу залишати в гривні, а решта - розділити порівну і зберігати в доларах і євро. Хоча відсоток по вкладах у валюті нижче, але є захист від девальвації гривні, яка за найближчі 2-3 роки може значно знецінитися. Але тут виникає інша проблема: за словами Юрія Пономаренко, по валютних депозитах більшість банків знизили ставки до мінімального рівня, а деякі і зовсім припинили залучення валюти на депозити. Причина проста: валютне кредитування в країні заборонено, та й на нашому валютному ринку особливо не поторговуватимеш.

Вибір банку. Враховуємо ставку по ринку і позиції в рейтингах. Фото: Ю. Кузнєцов

Інші інструменти інвестування

У плані збереження, а не примноження коштів, як і раніше привабливим залишається золото.

"Як альтернативний інструмент на довгостроковій основі варто розглядати золото - це цікавий інструмент збереження заощаджень. Але, інвестуючи в золото, потрібно бути готовим до горизонту 5-10 років. Такі довгі інвестиції можуть собі дозволити не всі громадяни, але тільки на такому горизонті можна очікувати реальний ефект від такої інвестиції ", - говорить Віталій Шапран.

БЕЗ ФОНДОВОГО РИНКУ. Фондовий ринок у нас як би є, але говорити про нього серйозно немає підстав. За словами Олександра Охріменка, розміщувати кошти при наявності двох майданчиків не має сенсу. Такої ж думки дотримується і Сергій Костецький.

"Є фахівці, які все знають і готові ризикувати. Але якщо людина за все життя накопичив $ 50 тис., Він навряд чи піде грати на біржі".

Криптовалюта.

"Нещодавно переглядав дані дослідження, що 2% українців зберігають свої заощадження в біткоіни, - говорить Сергій Костецький. - Але коли валюта за день падає з $ 20 тис. До $ 10, а потім знову зростає - її складно радити для інвестицій".

Золото - на перспективу. Фото: Press office NBU

Нерухомість: чекає

Досить неоднозначною інвестицією на сьогоднішній день є нерухомість. Вкладатися в якісь активи можна, але тільки якщо їх вартість набагато нижча за ринкову, радять експерти, але перевірка надійності такої угоди важким тягарем лягає на плечі покупця. Покупки за ринковою ціною зараз невигідні - особливо якщо ви зберігали заощадження в доларах або євро, тому що нерухомість в році, що наступив продовжить дешевшати.

"Якщо ви зараз купите квартиру, неважливо, на якому етапі - будівництва або готову, - то, якщо говорити про долари, вона навіть подешевшає. Наприклад, якщо ви живете в Києві, то за $ 50 тис. Ви можете придбати 2-кімнатну квартиру близько 50-60 кв. м десь на Троєщині (віддалений район Києва), - пояснює Сергій Костецький. - Ви її будете здавати максимум за 5-6 тис. грн на руки. І вам ще потрібно пошукати орендаря, тому що з урахуванням " комуналки "вона буде обходитися вже в 8-9 тис. грн. розділіть $ 50 тис. на $ 200 (вартість в місяць) і розділіть ще на 12 (кількісних про місяців) - виходить, що вам знадобиться близько 20 років, щоб "відбити" свою інвестицію. І це ми говоримо про чистий дохід - не враховуючи, що після кожного догляду орендарів треба зробити ремонт і інші можливі витрати (ваш орендар когось затопив , щось пошкодив). Плюс все буде контролюватися з точки зору оподаткування. Звичайно, поки держава не має можливості тотального обліку. Але в майбутньому (а ми все-таки говоримо про 20 років) за все доведеться платити. Ну а якщо ж ви вирішите продати цю квартиру (до 3 років), то виникає ще і 8,5% податку (5% - прибутковий, 1,5% - АТО, 1% - держмито, 1% - Пенсійний фонд).

Ті, хто вкладав у 2009 році, теж думали, що через пару років ціни вгору підуть. Але вже майже 10 років особливих змін немає. Звичайно, падіння і зростання йдуть циклічно, але цикли бувають різні - і в 20 років, і більше. Тому я не бачу в найближчій, навіть середньостроковій перспективі причин для зростання цього ринку. Краще покласти гроші в якийсь надійний банк під 3% річних, не мати проблем - і отримувати той же дохід ".

Чи не таким категоричним Олександр Охріменко: за його словами, вкладення в нерухомість у великих містах - не така вже й погана затія. Це підтверджує і виконавчий директор Конфедерації будівельників України Віталій Грусевич.

"Щорічна потреба українців - близько 30 млн кв. М житла за цінами, які відповідали б рівню доходу громадян".

Ну а оскільки рівень доходу не такий високий, то свої квадратні метри для багатьох залишаються мрією. Є навіть розхожа жарт: "У Києві працює той, кому нема чого здавати". Тому, якщо ваші заощадження в гривнях, або є малолітні діти-внуки і ви плануєте потім їм залишити житло у спадок - сенс у такій інвестиції є.

ЗЕМЕЛЬНІ ДІЛЯНКИ. Як перепродаж, за словами Сергія Костецького, вони нецікаві. Але якщо придбати для себе і побудувати будинок - то це хороше рішення: зараз є багато непоганих ділянок за хорошими цінами.

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Інвестиційний портфель 2018: у що вигідно вкласти гроші". інші фінансові новини дивіться в блоці "Останні новини"

АВТОР:

Оксана Половина

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.