- Каде да се добие кредит за домување во 2015 година

- Хипотека карактеристики за изградба на домот

- Кој може да добие мек заем за станбена изградба

- Како да се добие кредит за изградба на куќа. Упатство

Преференцијалните заеми од 5% на годишно ниво за земјоделците се веројатно најочекуваните вести оваа година. Малкумина веруваа дека и покрај ветувањата, тоа сепак ќе се случи. Дали е можно да се искористи оваа нова можност?

Како да се добие мек заем за развојот на земјоделството?

Прво, само земјоделските производители имаат право да го издаваат. Треба да биде правно лице или индивидуален претприемач.

Банката ќе сака да види информации за вашата деловни активности не помалку од 12 месеци.

Задолжителна ставка - отворање на банкарска сметка во банката каде што ќе добиете кредит. Препорачуваме прво да контактирате каде што веќе сте сервисирани. Програмата за денес се приклучи на АД "Земјоделска банка", ПАО "Сбербанк на Русија", OJSC "Алфа-банка", ПАО "Промсвязбанк", ПАО "Банка ВТБ" и АД "Гаспромбанк". Во блиска иднина ќе бидат потпишани договори со останатите 4 кредитни организации : АД "УниКредит Банка", ПАО "Банка" Финансиска корпорација Дискавери, ОАО АКБ Росбанка и АД Рајфајзенбанк.

Целите на заемот се развојот на под-секторите за производство на добиток и сточарство, вклучувајќи и набавка на земјоделска опрема.

Ќе биде неопходно да се направи аванс од 15%. Мандатот на кредитот за набавка на опрема според оваа програма е 5 години.

Преференцијални заеми може да се издадат за увоз и домашна опрема . Договорот е ветен дека ќе биде завршен за 3-4 недели. Залог се набавува опрема. Понекогаш банките бараат гаранција.

Според програмата е можно предвремена отплата . Можете да ги отплатите кредитите според индивидуалните планови во зависност од, на пример, сезонските активности.

Списокот на документи за добивање на заем од секоја банка има свој, условите и условите исто така се разликуваат. На пример, Rosselkhozbank има одложување на отплата на главниот долг до една година, т.н. грејс период при што заемопримачот плаќа камата само.

Да земеме пример за плаќањата за купување трактор:

Производство "Белорусија-2022.3" CHLMZ во вредност од 3 960 000 рубли.

Авансно плаќање од 15% = 594 000 рубли.

За 5 години во истите плаќања месечна исплата ќе изнесува 63.520,57 рубли, а преплатувањето за 5 години ќе биде еднакво на 445.234,2 рубли.

Кои се ризиците?

За да ви дадеме мек заем, банката добива субвенција. На пример, првично е подготвена да издава кредити на 15% годишно. 10 од нив се субвенционирани од државата, благодарение на тоа, земјоделскиот производител на крајот добива заем од 5%. Природно, износот на субвенциите е ограничен. Границата за програмата за цела Русија е 21,8 милијарди рубли. Затоа, сега некои банки веќе велат дека прифаќаат апликации, но не можат да гарантираат издавање на заем од 5%. Исто така, може да се случи да ги одобруваат апликациите само најмногу големи проекти . На пример, во Саратов регион банките препорачуваат да дадат понуди за износи од 10-15 милиони рубли за поверојатен заем од 5%. Во овој случај, само големи агрохолдинг имаат шанси.

Покрај тоа, во секој договор, постои клаузула дека ако Министерството за земјоделство одбива да плати грант според програмата на банката, ќе треба да се плати на заемопримачот, односно стапката станува комерцијална.

Значи, како програмата ќе работи во пракса сеуште не е јасна. Го чекаме првото издавање на кредити во февруари.

Ако не сте добиле мек заем

Доколку таков заем сеуште не успее, постојат и други можности. На пример, друга програма концесиски заеми и лизинг за купување белоруски опрема со дел субвенции каматна стапка во износ до 100% од стапката на рефинансирање, така што каматната стапка на кредитите ќе изнесува околу 5-6% на годишно ниво, земајќи ја предвид субвенцијата.

Околу 20% од корисниците на Belagro купуваат опрема која користи финансиски програми : на кредит, лизинг, субвенции, итн.

Заем со 5% на годишно ниво, според декретот на Владата на РФ 1528, може да се комбинира, на пример, со Програмата 1432 или купи опрема за закуп. Ако имате било какви прашања, прашајте ги на веб-страницата на Белагро. Ние ќе пресметаме исплати или ќе понудиме најпрофитабилно комбинирано финансирање за купување на земјоделска опрема.

Јас исто така ќе бидам среќен да одговорам на вашите прашања на мојата страница.

Кредитите цврсто влегоа во нашиот живот и го направија многу подостапно. И ако мудро го користите заемот, без да собирате повеќе долгови отколку што можете да го отплатите, нема ништо лошо во кредитирањето. Покрај тоа, постојат специјални меки заеми кои ќе ви помогнат да го исполните вашиот сон без огромен преплатување. Како да добиете мек заем?

За да ја користите програмата за преференцијално кредитирање, неопходно е детално да ги проучувате програмите за кредитирање на банките и да пронајдете понуда, условите за кои ќе ги задоволите. Преференцијален заем подразбира примена на намалена каматна стапка на заемопримачот, можноста за плаќање на рати (на пример, при раѓање на дете во семејство), зголемување максимален термин кредитирање (ова ќе помогне да се намали месечниот товар). Секоја банка има своја кредитни производи наменета за посебна публика на должници.

Предности може да ги искористат предностите на:

- млади семејства;

- студенти;

- млади учители;

- воени и други категории граѓани.

Проверете ги понудите на банките на официјалните веб-страници или посетете ги канцелариите во лице. Откако ги научив постоечките понуди, одберете што најдобро ви одговара (каде што можете да заштедите повеќе), само бидете сигурни дека ќе ги држите во предвид дополнителни плаќања и комисии. Потоа треба да разјасните кој пакет документи треба да го дадете за време на апликацијата. Запомнете, имајќи го билансот на успех да ја намалите каматната стапка. Ако вашата плата не е доволна за да го отплати кредитот, можете да привлечете роднини (брачен другар, родители) како ко-заемопримачот (ова, на пример, нуди Сбербанк за хипотекарни заеми).

По собирањето на сите документи, поднесете барање за заем, што укажува на веродостојни информации. Бидете подготвени дека вашите податоци ќе бидат проверени (јавете се кај работодавецот, членовите на семејството). Кога вашата апликација ќе ги помине сите фази од прегледот, ќе ви биде соопштен одговор. После тоа, ќе мора повторно да ја посетите банката за да потпишете договор и да добивате средства.

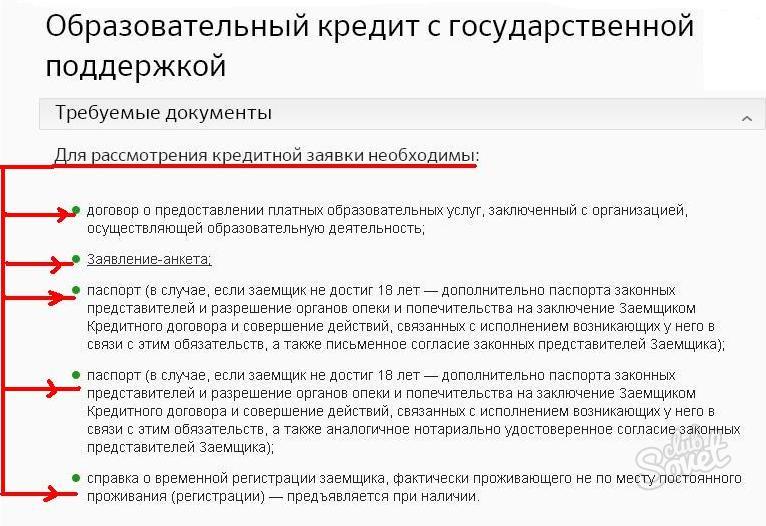

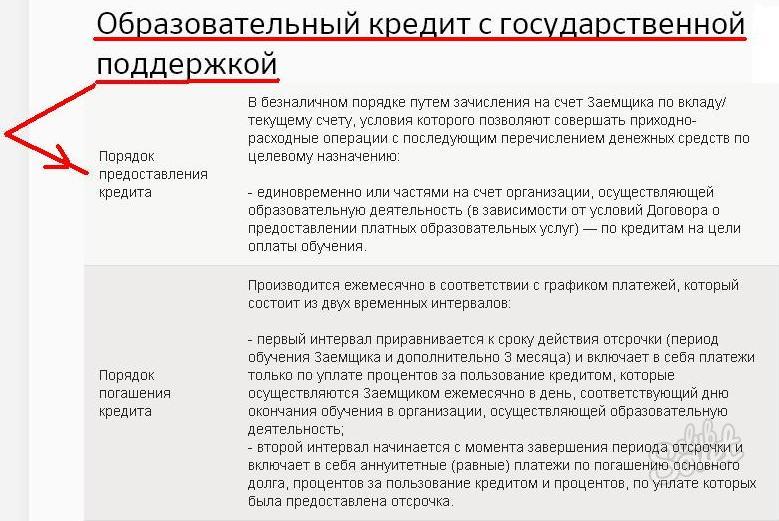

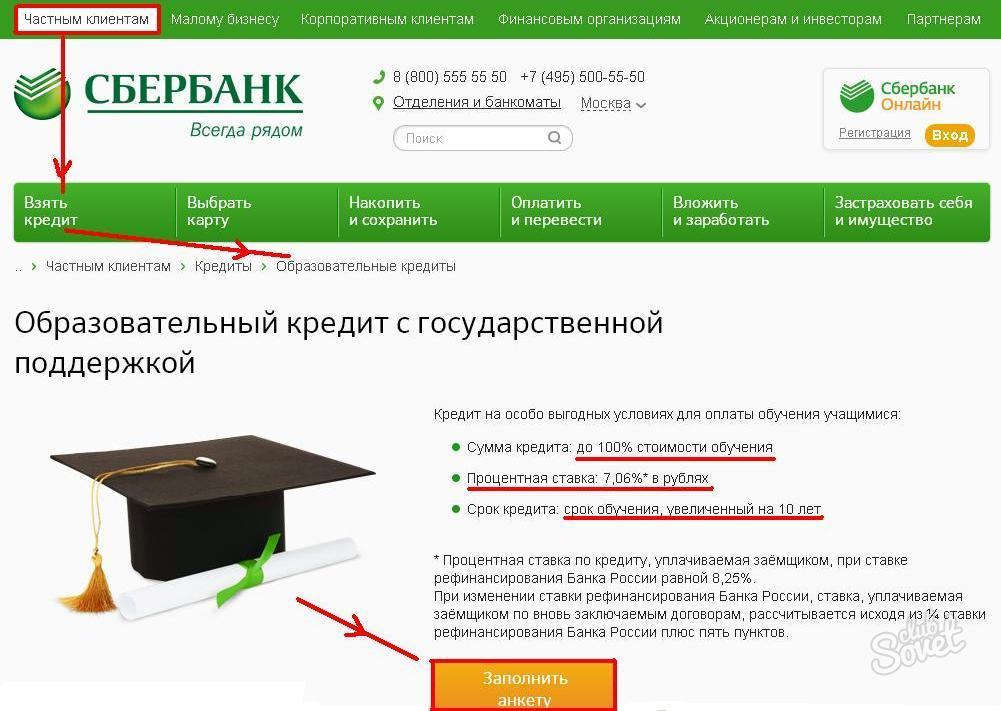

Студентите можат да сметаат на заем од Сбербанк да платат за средно и високо стручно образование во износ од 100% од школарината. Во овој случај, периодот на заем може да го надмине времетраењето на студијата за 10 години. Залог и осигурување од заемопримачот не се потребни, ¾ стапки на рефинансирање се субвенционирани од државата (каматната стапка е 7,06%).

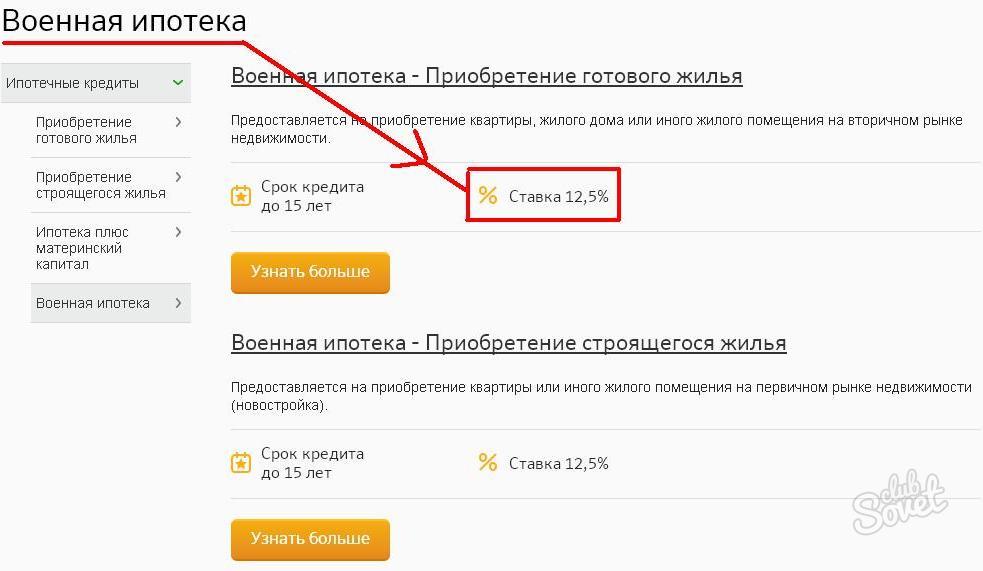

Во Сбербанк, млади семејства можат да го користат мајчински капитал како прва рата. И на војската им се нуди намалена каматна стапка за станбен кредит.

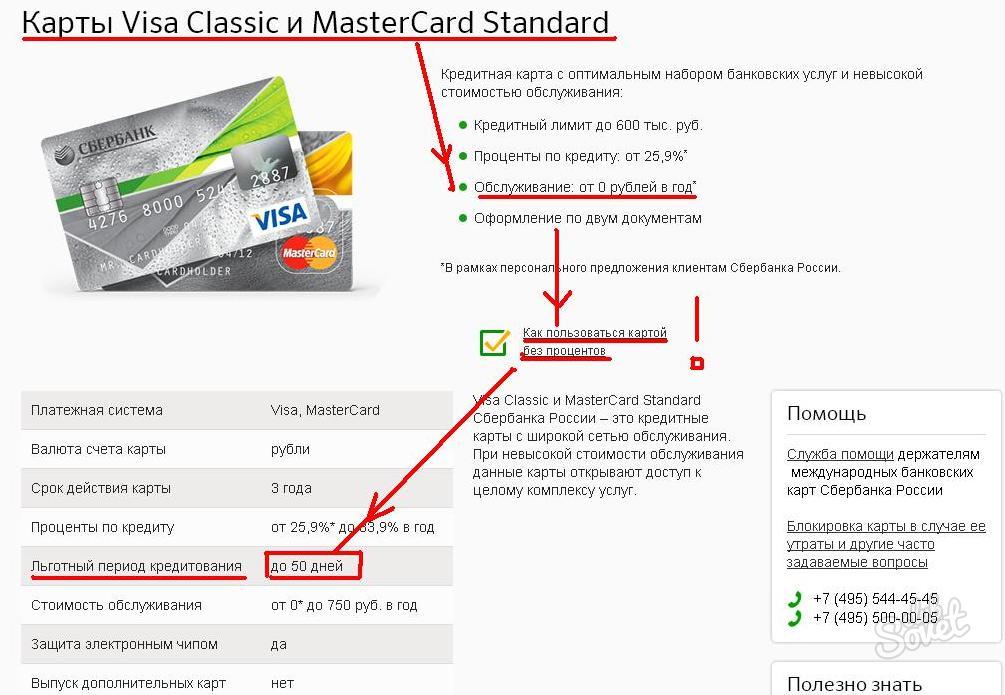

Еден од видовите на поволни заеми може да се нарече кредитна картичка на кој е поставен периодот бескаматен . Ако клиентот ги враќа сите повлечена сума на пример, 55 дена (секоја банка поставува свои услови) - не плаќа камата. Значи, со користење на картичката мудро, можете да добиете редовен пристап до позајмени средства потполно бесплатна. За да издадете таква картичка, треба да ја посетите филијала на банка, да поднесете апликација и да одговорите на сите прашања на вработените во институцијата. Од вас ќе биде побарано да обезбедите минимален пакет документи (обично пасош, TIN, потврда за приход). По големина кредитен лимит влијае на платата на клиентот, неговото семејство и социјален статус, кредитна историја.

Носителите може да сметаат и на мало намалување на каматните стапки. картички за плати банки, државни службеници, редовни клиенти единствена банка.

Кредит за изградба на станови може да се добијат во речиси секоја банка. Предлозите ќе се разликуваат само во каматните стапки, првата рата, присуството или отсуството на колатерал и износот што ќе го издаде банката. Пред да земете таков заем, треба да ги знаете деталите за сите услови и да одлучите што ќе биде попрофитабилно - заем за изградба или купување на готови станови. Ако вашиот најпосакувана опција - второ, да дознаете како да организирате сè.

Каде да се добие кредит за домување во 2015 година

Изборот на кредитни институции кои нудат да издаде хипотека за изградба се зголемува пропорционално на бројот на клиенти заинтересирани за оваа услуга. Впрочем, да се изгради домување ќе биде многу поевтино отколку да се купи готови. Покрај тоа, по завршувањето на изградбата, зградата може да расте во цена. Овој заем спаѓа во категоријата цел и може да потрошите пари за една цел - изградба на куќа.

Руските финансиски институции им даваат на клиентите избор од неколку десетина понуди. Еве некои опции кои банките се подготвија за станбени кредити во 2015 година

- Банката на Москва обезбедува пари во делови, пропорционално на фазите на изградба. Самиот депозит е залог. Износот на кредитот не е повеќе од 30 милиони рубли. И во отсуство на гарант - до 100% пазарна цена земјиште.

- "Делта Кредит" нуди кредит за период до 25 години и со сума од 600 илјади рубли. Граѓаните на други земји можат да добијат заем.

- Сбербанк на Русија дава од 300 илјади рубли. Доколку износот не надминува 85% од цената на куќа во изградба или имот под хипотека . Можете да го отплатите кредитот 30 години.

Хипотека карактеристики за изградба на домот

Според статистичките податоци, да се купи заврши куќа ќе биде поевтино во споредба со исплата на кредит за изградба. Да, и банките за издавање на таков заем се непрофитабилни. Ако објектот не е пуштен во употреба, банката ќе ги изгуби бенефициите и заемопримачот нема да плати отштета. Со други зборови, банките не добиваат ништо како колатерал кога даваат долгорочен заем само за градење.

Се разбира, финансиската институција го зголемува процентот на станбени кредити за да го надомести недостатокот на колатерал. Стапката е 2-3% повисока од стапката на заем при купување завршена куќа . Исто така, да се земе предвид фактот дека овој тип на хипотека се дава само со кауција или залог на имотот што му припаѓа на примателот на заемот.

Кој може да добие мек заем за станбена изградба

Според законодавството на Русија, некои граѓани имаат право да добијат заем за станбена изградба под посебни услови. Овие категории вклучуваат:

- Воен персонал;

- Семејства со големи и ниски приходи;

- Семејства со деца со посебни потреби;

- Жртви и ликвидатори на несреќата во Чернобил;

- Доделена наградна претседателска фондација;

- Воени ветерани;

- Државни службеници;

- Млади семејства кои подигаат две или повеќе деца;

- Живеејќи во итни и несоодветни услови.

За сите овие категории постои посебен стандард за преференцијален простор за живеење. Но, постои нијанса: ако зградата надмине поставете го ограничувањето (тоа е предвидено по завршувањето на трансакцијата), бенефициите нема да важат за останатите квадратни метри . Исто така ќе треба да ги собирате документите со кои се потврдува специјалниот статус. Тогаш стапката нема да биде повисока од 10%.

Како да се добие кредит за изградба на куќа. Упатство

- Изработка на заем за изградба не е лесен процес, но тоа е сосема изводливо. Најпрофитабилна ќе биде програмата во која инвеститорот и банката делуваат како партнери. Ова го наведува тоа финансиска институција инвестира во изградба на куќа и одобрува изградба. Според тоа, со таква хипотека на заемопримачот презентирани помалку барања . И каматната стапка е исто така помалку отколку со вообичаената шема за кредитирање.

- Уште еден важен момент : заемопримачот е должен да обезбеди градежни документи: дозвола, проект, проценка, планирање ... Значи, банката ќе биде сигурна дека куќата се гради и ќе стане колатерал за заемот. Депозитот може да биде парцела на земјиште, стан, куќа, секој станбен имот. Не треба да се заборави дека во прилог на куќата, заплетот (или дел од него) кој се однесува на него, исто така, се пренесува на залогот. Можете да поставите куќа во изградба. Но, банките имаат свои барања за ваков имот. Впрочем, ако е потребно, ќе треба да се спроведе.

- Од барањата поставени на страницата - мора да биде во сопственост; да се наоѓа на течно место; имаат влезови и комуникации. Од имотот под хипотека и ќе зависи од големината на заемот. Впрочем, тоа не треба да надмине одреден процент од трошоците. Сите други нијанси се различни во секоја банка. На пример, првата рата може да изнесува 10-50% од износот на кредитот.

За да добиете кредит за станбена изградба, треба да пополните формулар за апликација и да ги доставите документите:

- пасош на заемопримачот и гарант;

- документи за плата за шест месеци + помош форма 2-NDFL;

- хартија на имотот;

- градежна дозвола;

- проценета и проектна документација.

Треба да се процени имотот што делува како колатерал. Најчесто тоа го прават фирми кои соработуваат со банката. Исто така, објектот е осигуран непредвидени околности . И да потврди плаќање аванс ни е потребен договор со изведувачот, чекови и сметки за авансно плаќање и купување на материјали.

Дали е можно да се искористи оваа нова можност?Кои се ризиците?

Како да добиете мек заем?