- Гдје добити кредит за становање у 2015. години

- Хипотекарне карактеристике за изградњу куће

- Ко може добити повољан кредит за стамбену изградњу

- Како добити кредит за изградњу куће. Инструкција

Преференцијални кредити по стопи од 5% годишње за пољопривреднике су вероватно највјеројатније вијести ове године. Мали број људи је веровао да ће се то десити упркос обећањима. Да ли је могуће искористити ову нову прилику?

Како доћи повољан зајам о развоју пољопривреде?

Прво, само пољопривредни произвођачи имају право да га издају. Треба да будем правно лице или индивидуалног предузетника.

Банка ће желети да види информације о вашем пословне активности не мање од 12 месеци.

Обавезна ставка - отварање банковног рачуна у банци гдје ћете добити кредит. Препоручујемо да се прво обратите тамо где сте већ сервисирани. Програм за данас придружио ЈСЦ "Пољопривредна банка", ПЈСЦ "Сбербанк Русије", ОЈСЦ "Алфа-Банка", ПЈСЦ "Промсвиазбанк", ПЈСЦ "Банка ВТБ" и ЈСЦ "Газпромбанк". У блиској будућности ће бити потписани споразуми са преосталим 4 кредитне организације : АД "УниЦредит Банк", ПЈСЦ "Банка" Финанциал Цорпоратион Дисцовери, ОЈСЦ АКБ Росбанк и АД Раиффеисенбанк.

Циљеви кредита су развој подсектора ратарске и сточарске производње, укључујући набавку пољопривредне опреме.

Биће потребно направити аванс од 15%. Рок кредита за набавку опреме по овом програму је 5 година.

Преференцијални кредити се могу издавати за увоз и домаћу опрему . Очекује се да ће договор бити завршен за 3-4 недеље. У залог је купљена опрема. Понекад банке захтевају гаранцију.

Према програму је могуће пријевремена отплата . Кредите можете отплатити према индивидуалним распоредима, у зависности од, на пример, сезонских активности.

Списак докумената за добијање кредита од сваке банке има своје, а захтеви и услови се такође разликују. На пример, Росселкхозбанк има одлагање отплате главнице дуга до годину дана, тзв. граце период током којих дужник плаћа само камату.

Узмимо као пример исплате за куповину трактора:

"Беларус-2022.3" продукциа ЦХЛМЗ в вредности 3 960 000 руб.

Авансна уплата од 15% = 594 000 рубаља.

5 година у истим исплатама месечно плаћање ће износити 63.520,57 рубаља, а преплаћени износ за 5 година ће бити једнак 445.234,2 рубаља.

Који су ризици?

Да би вам дала повољан кредит, банка добија субвенцију. На пример, у почетку је спреман да изда кредите по 15% годишње. 10 њих субвенционира држава, захваљујући томе, пољопривредни произвођач на крају добија кредит од 5%. Наравно, износ субвенција је ограничен. Граница за програм за целу Русију је 21,8 милијарди рубаља. Дакле, неке банке већ сада кажу да прихватају пријаве, али не могу гарантовати издавање кредита од 5%. Може се десити и да одобравају пријаве само за највише великих пројеката . На пример, у Саратов регион банке препоручују понуде за износе од 10 до 15 милиона рубаља за вјероватнији кредит од 5%. У овом случају, само велике пољопривредне фирме имају шансе.

Поред тога, у сваком уговору постоји клаузула да ако Министарство пољопривреде одбије да плати донацију у оквиру програма банци, она ће морати да буде исплаћена зајмопримцу, то јест, стопа постаје комерцијална.

Дакле, како ће програм радити у пракси још није јасно. Чекамо прво издавање кредита у фебруару.

Ако нисте добили повољан зајам

Ако такав кредит и даље пропадне, постоје и друге могућности. На пример, други програм концесионо кредитирање и лизинг за куповину белоруске опреме са делимичним субвенцијама каматна стопа у висини до 100% од стопе рефинансирања, каматна стопа на кредите ће бити око 5-6% годишње, узимајући у обзир субвенцију.

Око 20% Белагро купаца купује опрему финансијске програме : на кредит, лизинг, субвенције итд.

Кредит од 5% годишње, према уредби Владе 1528, може се комбиновати, на пример, са Програмом 1432 или купљеном опремом у закупу. Ако имате било каквих питања, питајте их на Белагро веб страници. Ми ћемо израчунати исплате или понудити најпрофитабилнију комбиновану могућност финансирања за куповину пољопривредне опреме.

Такође ћу радо одговорити на ваша питања на мојој страници.

Кредити су ушли у наше животе и учинили га много приступачнијим. А ако кредит користите мудро, а да не скупите више дуга него што можете да вратите, нема ништа лоше у позајмљивању. Штавише, постоје посебни повољни кредити који ће вам помоћи да остварите свој сан без огромне уплате. Како добити повољан зајам?

Да би се користио програм преференцијалног кредитирања, потребно је детаљно проучити програме кредитирања банака и пронаћи понуду, чије услове испуњавате. Преференцијални кредит подразумијева примјену смањене каматне стопе на зајмопримца, могућност плаћања на рате (нпр. Код рођења дјетета у породици), повећање максимални рок позајмљивање (то ће помоћи да се смањи мјесечно оптерећење). Свака банка има своју кредитне производе дизајниран за посебну публику зајмопримаца.

Предности могу искористити:

- младе породице;

- студенти;

- млади наставници;

- војним и другим категоријама грађана.

Провјерите понуде банака на службеним страницама или посјетите уреде особно. Научивши постојеће понуде, изаберите оно што вам највише одговара (где можете да уштедите више), само имајте на уму додатна плаћања и комисије. Затим треба да појасните који пакет докумената морате да доставите у време подношења захтева. Запамтите, имати биланс успјеха може смањити каматну стопу. Ако ваша плата није довољна за отплату кредита, можете привући рођаке (супружника, родитеље) као судужника (ово, на пример, нуди Сбербанку за хипотекарно кредитирање).

Након прикупљања свих докумената, поднијети захтјев за кредит, наводећи поуздане информације. Будите спремни да ваши подаци буду проверени (позовите послодавца, чланове породице). Када ваша пријава прође све фазе прегледа, јавиће вам се одговор. Након тога ћете морати поново посјетити банку како бисте потписали уговор и примили средства.

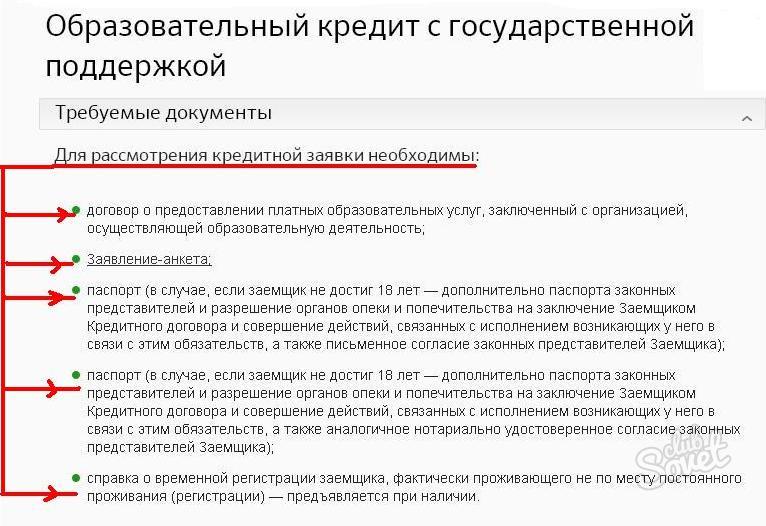

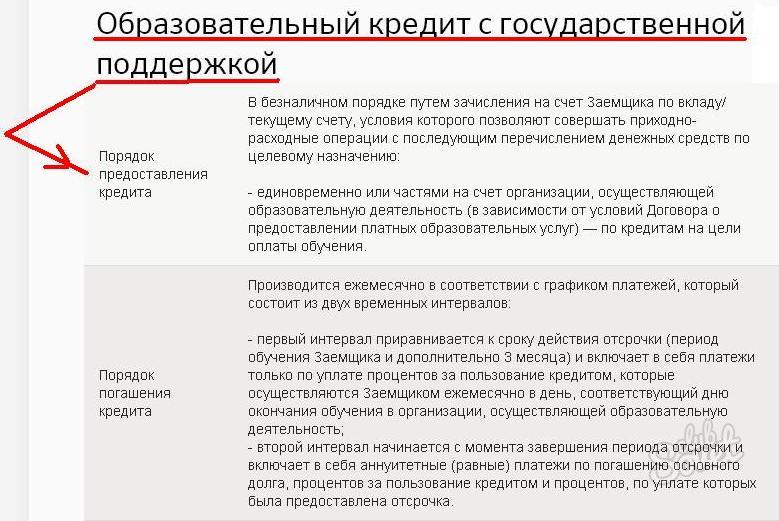

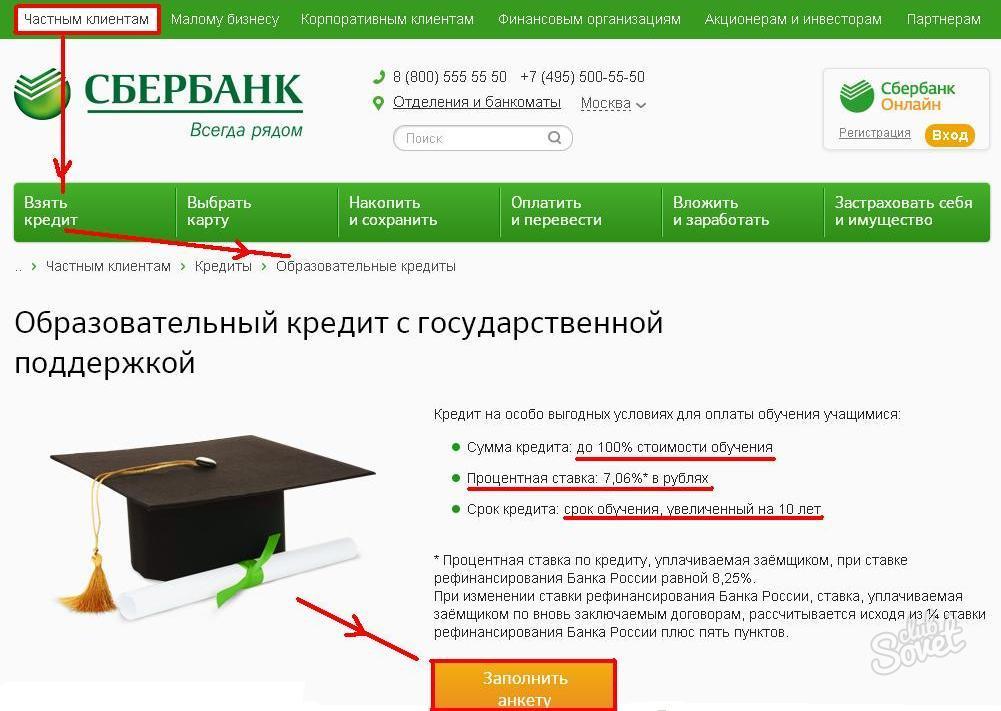

Студенти могу рачунати на кредит од Сбербанке за плаћање средњег и вишег стручног образовања у износу од 100% школарине. У том случају рок трајања кредита може бити дужи од 10 година. Залог и осигурање од зајмопримца нису потребни, реф стопе рефинансирања субвенционира држава (каматна стопа је 7,06%).

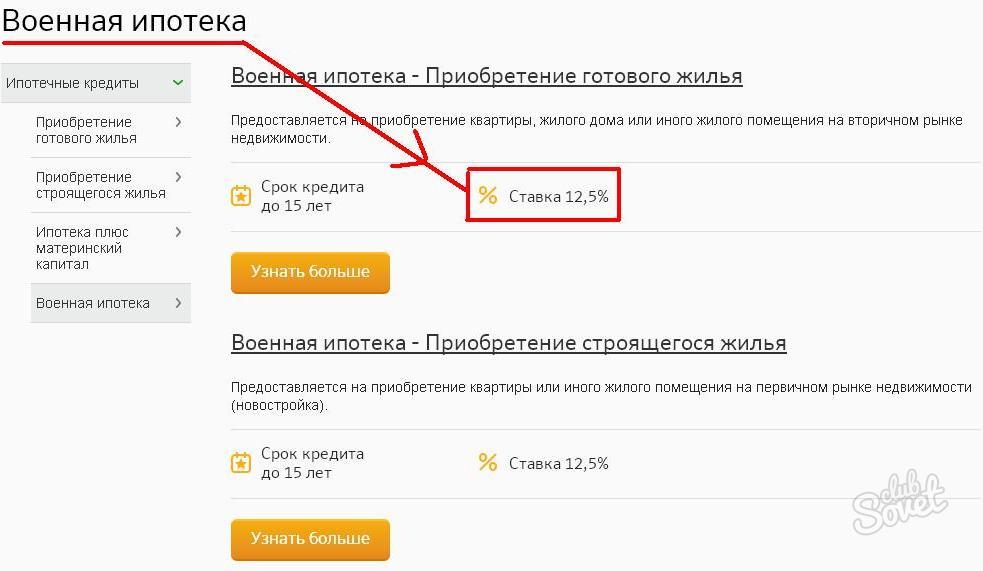

У Сбербанци младе породице могу користити мајчински капитал као прва рата. Војсци се нуди и смањена каматна стопа на стамбени кредит.

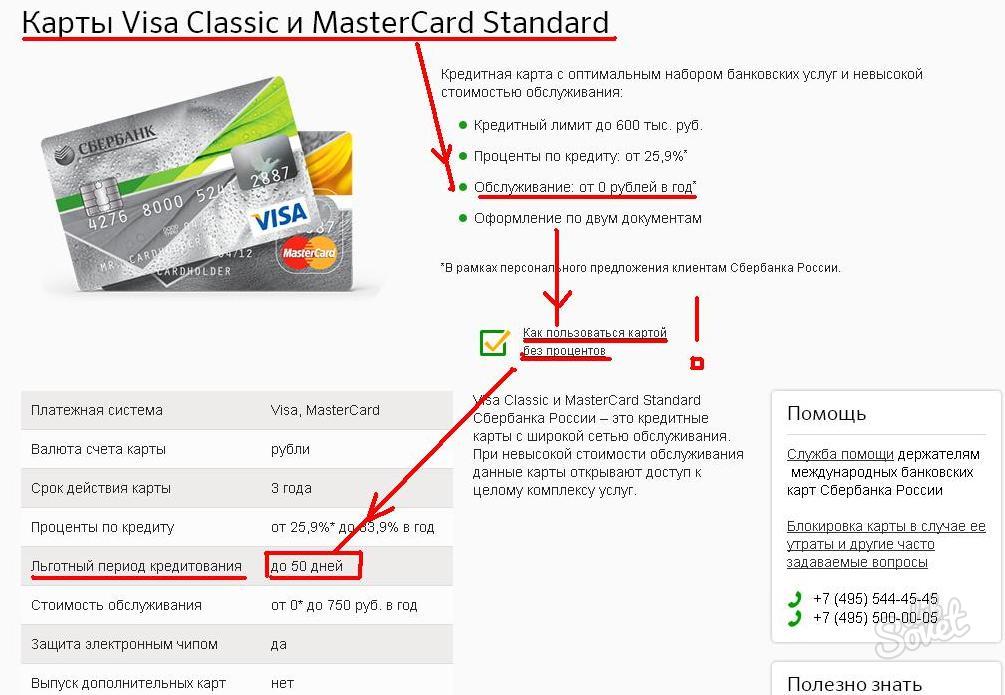

Може се звати једна од врста повољних кредита кредитна картица на којој је одређен период без камате . Ако купац врати све повучен износ на пример, 55 дана (свака банка поставља сопствене услове) - не плаћа камату. Дакле, мудро користите картицу, можете добити редован приступ то позајмљена средства потпуно бесплатно. Да бисте издали такву картицу, потребно је да посетите филијалу банке, поднесете пријаву и одговорите на сва питања запосленог у установи. Од вас ће се тражити да доставите минимални скуп докумената (обично пасош, ПИБ, потврда о приходу). По величини кредитни лимит утиче на плату клијента, његов породични и друштвени статус, кредитну историју.

Носиоци могу рачунати и на благи пад каматних стопа. платне картице банке, државни службеници, редовне клијенте сингле банк.

Кредит за изградњу станова може се добити у готово свакој банци. Предлози ће се разликовати само по каматним стопама, првој рате, присуству или одсуству колатерала и износу који ће банка издати. Пре него што узмете такав кредит, морате знати детаље свих услова и одлучити шта ће бити профитабилније - кредит за изградњу или куповину готовог стамбеног простора. Ако је ваш преферирана опција - друго, сазнајте како све уредити.

Гдје добити кредит за становање у 2015. години

Избор кредитних институција које нуде издавање хипотеке за изградњу повећава се сразмерно броју купаца заинтересованих за ову услугу. Уосталом, за изградњу стамбених ће бити много јефтиније него купити готове. Осим тога, након завршетка изградње, зграда може расти у цијени. Овај зајам припада категорији мета и можете потрошити новац на један циљ - изградњу куће.

Руске финансијске институције дају корисницима избор од неколико десетина понуда. Ево неких опција које су банке припремиле за стамбене кредите у 2015. години

- Московска банка даје новац у деловима, сразмерно фазама изградње. Сам депозит је залог. Износ кредита није већи од 30 милиона рубаља. А у одсуству гаранта - до 100% тржишна цена земљиште.

- Делта Цредит нуди кредит за период до 25 година и са сумом од 600 хиљада рубаља. Грађани других земаља могу добити кредит.

- Сбербанк Русије даје од 300 хиљада рубаља. Под условом да износ не прелази 85% цијене куће у изградњи или хипотеку . Можете отплатити кредит на 30 година.

Хипотекарне карактеристике за изградњу куће

Према статистикама, куповина готове куће ће бити јефтинија у односу на плаћање кредита за изградњу. Да, и банке да издају такав кредит је непрофитабилан. Ако објекат није пуштен у рад, банка ће изгубити бенефиције, а дужник неће платити одштету. Другим речима, банке не добијају ништа као колатерал када дају дугорочни кредит само за градњу.

Наравно, финансијска институција повећава проценат стамбених кредита како би надокнадила недостатак колатерала. Стопа је за 2-3% већа од каматне стопе при куповини готова кућа . Такође треба узети у обзир и чињеницу да се ова врста хипотеке даје само уз јамчевину или залог имовине која припада примаоцу кредита.

Ко може добити повољан кредит за стамбену изградњу

Према законодавству Русије, неки грађани имају право на кредит за стамбену изградњу под посебним условима. Ове категорије укључују:

- Војно особље;

- Породице великих и ниских прихода;

- Породице са децом са инвалидитетом;

- Жртве и ликвидатори чернобилске несреће;

- Награђена предсједничка фондација;

- Ратни ветерани;

- Владини службеници;

- Младе породице које одгајају двоје или више дјеце;

- Живот у хитним и неприкладним условима.

За све ове категорије постоји посебан стандард за преференцијални животни простор. Али постоји нијанса: ако зграда прелази сет лимит (прописано је на крају трансакције), користи се неће примијенити на преостале скуаре метерс . Такође ћете морати да прикупите документе који потврђују посебан статус. Тада стопа неће бити већа од 10%.

Како добити кредит за изградњу куће. Инструкција

- Израда кредита за изградњу није лак процес, али је сасвим изводљив. Најпрофитабилнији ће бити програм у којем девелопер и банка дјелују као партнери. То имплицира финансијске институције инвестира у изградњу куће и одобрава изградњу. Сходно томе, са таквом хипотеком на дужника представљена мање захтева . А каматна стопа је такође мања него са уобичајеном шемом кредитирања.

- Још један важан тренутак : дужник је дужан осигурати грађевинске документе: дозволу, пројект, процјену, планирање ... Тако ће банка бити сигурна да се кућа гради и да ће постати колатерал за кредит. Депозит може бити земљиште, стан, кућа, свака стамбена некретнина. Не треба заборавити да се осим куће, парцела (или њен дио) која се односи на њу преноси и на залог. Можете поставити кућу у изградњи. Али банке имају своје потребе за таквом имовином. Уосталом, ако је потребно, мораће да се спроведе.

- Од захтјева постављених на градилиште - мора бити у власништву; бити смештени у течном месту; имају улазе и комуникације. Из хипотеке ће зависити од величине кредита. На крају крајева, не би требало да пређе одређени проценат трошкова. Све остале нијансе су различите у свакој банци. На пример, прва рата може бити 10-50% од износа кредита.

Да бисте добили кредит за стамбену изградњу, потребно је попунити образац за пријаву и доставити документацију:

- пасош дужника и жиранта;

- документи о плати за шест месеци + формулар за помоћ 2-НДФЛ;

- папир на имовини;

- грађевинска дозвола;

- процјену и пројектну документацију.

Имовину која служи као колатерал треба процијенити. Најчешће то раде фирме које сарађују са банком. И објекат је осигуран непредвиђеним околностима . И да потврдим уплату аванс потребан нам је уговор са извођачем радова, чекови и рачуни за авансно плаћање и куповину материјала.

Да ли је могуће искористити ову нову прилику?Који су ризици?

Како добити повољан зајам?