- Kde získat úvěr na bydlení v roce 2015

- Hypoteční funkce pro výstavbu domů

- Kdo může získat zvýhodněnou půjčku na bytovou výstavbu

- Jak získat úvěr na stavbu domu. Pokyn

Zvýhodněné půjčky ve výši 5% ročně pro zemědělce jsou pravděpodobně nejočekávanější zprávou v letošním roce. Jen málo lidí věřilo, že navzdory příslibům se to stále stane. Je možné využít této nové příležitosti?

Jak se dostat? zvýhodněná půjčka o rozvoji zemědělství?

Za prvé, pouze zemědělští výrobci mají právo jej vydávat. Musí být právnická osoba nebo individuální podnikatel.

Banka bude chtít vidět informace o vás obchodní činnosti ne méně než 12 měsíců.

Povinná položka - otevření bankovního účtu v bance, kde chcete získat půjčku. Doporučujeme nejprve kontaktovat místo, kde již máte servis. Program pro dnešní den se připojil k JSC "Agricultural Bank", PJSC "Sberbank Ruska", OJSC "Alfa-Bank", PJSC "Promsvyazbank", PJSC "Bank VTB" a JSC "Gazprombank". V blízké budoucnosti budou podepsány dohody se zbývajícími 4 úvěrové organizace : JSC "UniCredit Bank", PJSC "Banka" Finanční společnost Discovery, OJSC AKB Rosbank a JSC Raiffeisenbank.

Cílem úvěru je rozvoj subsektorů rostlinné a živočišné výroby, včetně nákupu zemědělského vybavení.

Bude nutné provést zálohu ve výši 15%. Výpůjční doba na nákup zařízení v rámci tohoto programu je 5 let.

Preferenční půjčky lze vydat na dovoz a domácí vybavení . Dohoda se slibuje, že bude dokončena za 3-4 týdny. Zástavou je zakoupené vybavení. Banky někdy vyžadují záruku.

Podle programu je možné předčasné splacení . Úvěry můžete splácet podle jednotlivých plánů, například v závislosti na sezónních činnostech.

Seznam dokladů pro získání úvěru od každé banky má své vlastní, požadavky a podmínky se také liší. Například Rosselkhozbank má odklad splácení jistiny dluhu až o rok, tzv. doba odkladu během kterého dlužník platí pouze úroky.

Vezměme si jako příklad platby za nákup traktoru:

Produkce CHLMZ „Bělorusko-2022,3“ v hodnotě 3 960 000 rublů.

Záloha 15% = 594 000 rublů.

Po dobu 5 let ve stejných platbách měsíční platba bude činit 63 520,57 rublů a přeplatek za 5 let se bude rovnat 445 234,2 rublům.

Jaká jsou rizika?

Aby vám banka poskytla zvýhodněnou půjčku, obdrží dotaci. Například je zpočátku připraven vydávat půjčky ve výši 15% ročně. 10 z nich je dotováno státem, díky tomu zemědělský producent nakonec získá půjčku ve výši 5%. Výše dotací je samozřejmě omezená. Limit programu pro celé Rusko je 21,8 miliard rublů. Proto nyní některé banky již uvádějí, že přijímají žádosti, ale nemohou zaručit vydání půjčky ve výši 5%. Může se také stát, že schválí žádosti pouze pro nejvíce velké projekty . Například v Saratovský region banky doporučují nabídnout částky od 10 do 15 milionů rublů za pravděpodobnější půjčku ve výši 5%. V tomto případě mají šance pouze velké zemědělské podniky.

Kromě toho v každé smlouvě existuje ustanovení, že pokud ministerstvo zemědělství odmítne vyplatit grant v rámci programu bance, bude muset být vyplaceno dlužníkovi, tj. Sazba se stane komerční.

Jak tedy bude program fungovat v praxi, není zatím jasné. Čekáme na první vydání půjček v únoru.

Pokud jste neobdrželi zvýhodněnou půjčku

Pokud taková půjčka stále selže, existují další možnosti. Například jiný program zvýhodněné půjčky a leasing na nákup běloruského vybavení s částečnými dotacemi úroková sazba ve výši až 100% sazby refinancování, tedy úroková sazba z půjček bude přibližně 5 až 6% ročně, s přihlédnutím k dotaci.

Přibližně 20% zákazníků společnosti Belagro nakupuje vybavení pomocí finanční programy : na úvěr, leasing, dotaci atd.

Úvěr ve výši 5% ročně, podle vyhlášky vlády RF 1528, lze kombinovat například s Programem 1432 nebo nakoupeným zařízením na leasing. Máte-li jakékoli dotazy, zeptejte se jich na webových stránkách Běloruska. Vypočítáme platby nebo nabídneme nejziskovější možnost kombinovaného financování pro nákup zemědělské techniky.

Rádi zodpovím i vaše dotazy na mé stránce.

Půjčky pevně vstoupily do našich životů a učinily je mnohem dostupnější. A pokud použijete půjčku moudře, bez inkasování většího dluhu, než kolik můžete splatit, není s půjčováním nic špatného. Navíc existují speciální zvýhodněné půjčky, které vám pomohou splnit váš sen bez velkého přeplatku. Jak získat zvýhodněnou půjčku?

Pro využití programu zvýhodněných úvěrů je nutné podrobně prostudovat programy úvěrových bank a najít nabídku, podmínky, které splňujete. Preferenční půjčka znamená uplatnění snížené úrokové sazby na dlužníka, možnost splátek (např. Při narození dítěte v rodině), zvýšení maximální termín půjčování (to pomůže snížit měsíční zátěž). Každá banka má své vlastní úvěrové produkty určené pro samostatné publikum dlužníků.

Výhody mohou využít:

- mladé rodiny;

- studenti;

- mladí učitelé;

- vojenské a jiné kategorie občanů.

Podívejte se na nabídky bank na oficiálních stránkách nebo navštivte kanceláře osobně. Po seznámení se se stávajícími nabídkami si vyberte, co vám nejlépe vyhovuje (kde můžete ušetřit více). Nezapomeňte však mít na paměti další platby a provize. Poté byste měli objasnit, který balíček dokumentů musíte poskytnout v době podání žádosti. Nezapomeňte, že výsledovka může snížit vaši úrokovou sazbu. Pokud váš plat nestačí na splacení půjčky, můžete přilákat příbuzné (manžela / manželku, rodiče) jako spoluvypůjovatele (např. Nabízí Sberbank hypotéku).

Po shromáždění všech dokumentů požádejte o půjčku a uveďte spolehlivé informace. Buďte připraveni, že vaše údaje budou zkontrolovány (zavolejte zaměstnavateli, rodinným příslušníkům). Jakmile aplikace projde všemi fázemi kontroly, bude vám sdělena odpověď. Poté budete muset znovu navštívit banku, abyste podepsali smlouvu a dostali prostředky.

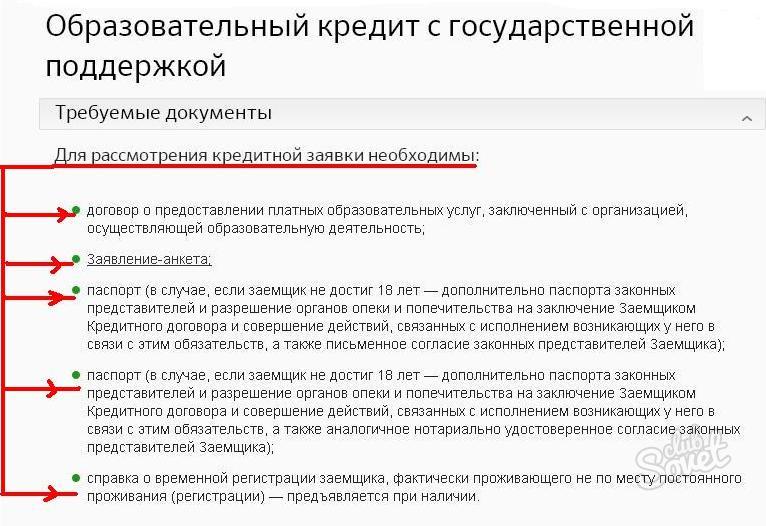

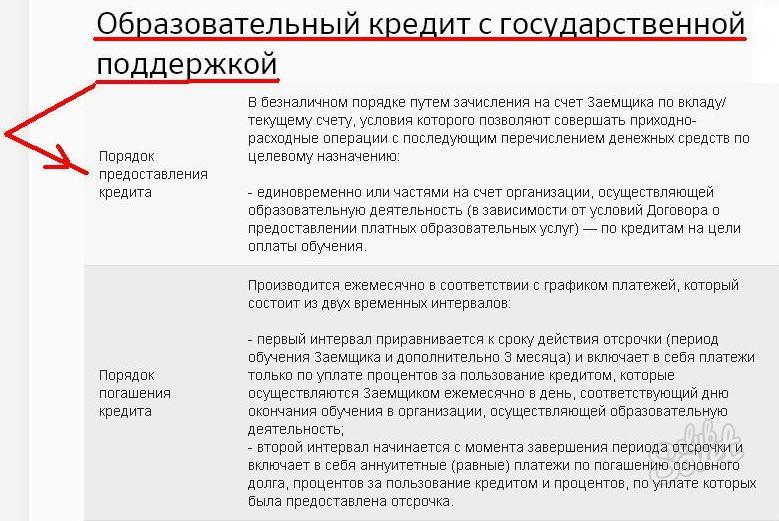

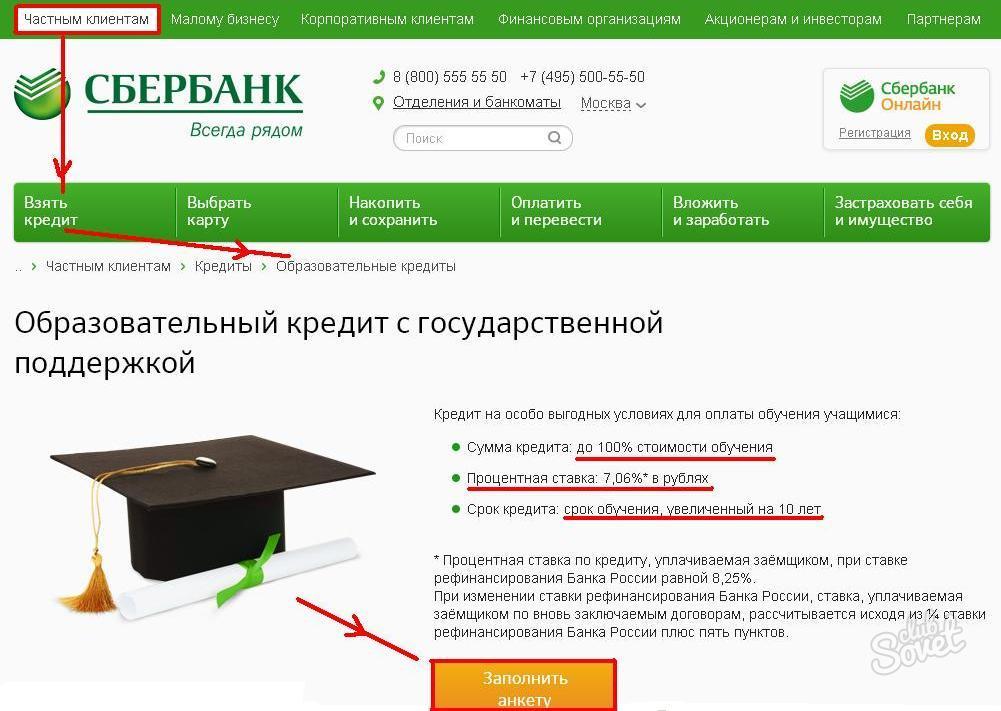

Studenti se mohou spolehnout na půjčku od Sberbank na úhradu středního a vyššího odborného vzdělání ve výši 100% školného. V tomto případě může výpůjční doba přesáhnout dobu studia po dobu 10 let. Závazek a pojištění od dlužníka nejsou nutné, ¾ sazby refinancování jsou dotovány státem (úroková sazba je 7,06%).

V Sberbank mohou využívat mladé rodiny mateřský kapitál jako první splátka. A armádě je nabízena snížená úroková sazba z úvěru na bydlení.

Jeden z typů zvýhodněných půjček lze nazvat kreditní karta na kterém je stanoveno období bezúročné . Pokud zákazník vrátí vše stažená částka například 55 dní (každá banka si stanoví své vlastní podmínky) - neplatí úroky. Takže, s použitím karty moudře, můžete získat pravidelný přístup do vypůjčené prostředky zcela zdarma. Chcete-li vydat takovou kartu, musíte navštívit pobočku banky, odeslat žádost a odpovědět na všechny otázky zaměstnance instituce. Budete požádáni o poskytnutí minimální sady dokumentů (obvykle cestovní pas, DIČ, potvrzení o příjmu). Podle velikosti úvěrový limit ovlivňuje plat klienta, jeho rodinné a sociální postavení, úvěrovou historii.

Držitelé se také mohou spolehnout na mírné snížení úrokových sazeb. mzdové karty banky, státní úředníci, stálí zákazníci jediná banka.

Úvěr na výstavbu bydlení lze získat téměř v každé bance. Návrhy se budou lišit pouze úrokovými sazbami, první splátkou, přítomností nebo nepřítomností zajištění a částkou, kterou banka vydá. Než si vezmete takový úvěr, musíte znát podrobnosti o všech podmínkách a rozhodnout, co bude výhodnější - půjčka na výstavbu nebo nákup dokončeného bydlení. Pokud váš preferovaná možnost - za druhé, zjistěte, jak vše zařídit.

Kde získat úvěr na bydlení v roce 2015

Výběr úvěrových institucí, které nabízejí hypotéku na výstavbu, roste úměrně počtu zákazníků, kteří mají zájem o tuto službu. Koneckonců, stavět bydlení bude mnohem levnější než koupit ready-made. Kromě toho, po dokončení stavby, může budova růst ceny. Tato půjčka patří do kategorie cíle a můžete utratit peníze za jeden cíl - výstavbu domu.

Ruské finanční instituce dávají zákazníkům výběr z několika desítek nabídek. Zde jsou některé možnosti, které banky připravily na úvěry na bydlení v roce 2015

- Moskevská banka poskytuje peníze po částech, úměrně fázím výstavby. Samotný vklad je zástavou. Výše půjčky není vyšší než 30 milionů rublů. A v případě absence ručitele - až 100% tržní cena země.

- Delta Credit nabízí půjčku na dobu až 25 let a částku 600 tisíc rublů. Občané jiných zemí mohou získat půjčku.

- Sberbank Ruska dává od 300 tisíc rublů. Pokud částka nepřesahuje 85% ceny rozestavěného domu nebo zastavená nemovitost . Můžete splácet půjčku na 30 let.

Hypoteční funkce pro výstavbu domů

Podle statistik, koupit hotový dům bude levnější ve srovnání s platbou úvěru na výstavbu. Ano, a banky vydávat takový úvěr je nerentabilní. Pokud předmět není uveden do provozu, ztratí banka výhody a dlužník nebude platit náhradu škody. Jinými slovy, banky nepřijímají, když poskytují, cokoli jako kolaterál dlouhodobá půjčka jen pro stavbu.

Finanční instituce přirozeně zvyšuje procento úvěrů na bydlení, aby kompenzovala nedostatek zajištění. Sazba je o 2-3% vyšší než úroková sazba při nákupu hotový dům . Zohledněte také skutečnost, že tento typ hypotéky je poskytován pouze na kauci nebo zástavu nemovitosti, která patří příjemci úvěru.

Kdo může získat zvýhodněnou půjčku na bytovou výstavbu

Podle ruských právních předpisů mají někteří občané právo na půjčku na bytovou výstavbu za zvláštních podmínek. Tyto kategorie zahrnují:

- Vojenský personál;

- Velké rodiny s nízkými příjmy;

- Rodiny s dětmi se zdravotním postižením;

- Oběti a likvidátoři havárie v Černobylu;

- Oceněná prezidentská nadace;

- Váleční veteráni;

- Zaměstnanci vlády;

- Mladé rodiny vychovávající dvě nebo více dětí;

- Život v nouzových a nevhodných podmínkách.

Pro všechny tyto kategorie existuje zvláštní standard pro preferenční životní prostor. Ale existuje nuance: pokud budova překročí nastavit limit (je stanoveno při uzavření transakce), výhody se nebudou vztahovat na zbývající metrů čtverečních . Budete také muset sbírat papíry potvrzující zvláštní stav. Pak sazba nebude vyšší než 10%.

Jak získat úvěr na stavbu domu. Pokyn

- Poskytnutí úvěru na výstavbu není snadný proces, ale je to docela možné. Nejziskovější bude program, ve kterém developer a banka jednají jako partneři. To znamená, že finanční instituce investuje do výstavby domu a schválí výstavbu. V souladu s tím s takovou hypotéku dlužníkovi předložena méně požadavků . A úroková sazba je také nižší než u obvyklého úvěrového schématu.

- Ještě jeden důležitý moment : dlužník je povinen poskytnout stavební dokumentaci: povolení, projekt, odhad, plánování ... Takže banka bude mít jistotu, že se dům staví a stane se zárukou za půjčku. Vkladem může být pozemek, byt, dům, jakákoli rezidenční nemovitost. Člověk by neměl zapomenout, že kromě domu je pozemek (nebo jeho část), který se k němu vztahuje, také převeden do zástavy. Můžete položit dům ve výstavbě. Banky však mají na takový majetek své vlastní požadavky. Koneckonců, bude-li to nutné, bude muset být implementováno.

- Z požadavků předložených na web - musí být ve vlastnictví; být umístěny na tekutém místě; mají vstupy a komunikaci. Z zastavené nemovitosti a bude záležet na velikosti půjčky. Koneckonců, nemělo by překročit určité procento nákladů. Všechny ostatní nuance se v každé bance liší. Například první splátka může být 10–50% z výše půjčky.

Chcete-li získat půjčku na bytovou výstavbu, musíte vyplnit formulář žádosti a předložit dokumenty:

- cestovní pas dlužníka a ručitele;

- dokumenty o platu po dobu šesti měsíců + formulář nápovědy 2-NDFL;

- papír o majetku;

- stavební povolení;

- odhadovaná a projektová dokumentace.

Majetek, který funguje jako zajištění, by měl být posouzen. Nejčastěji to dělají firmy, které spolupracují s bankou. Objekt je také pojištěn proti nepředvídané okolnosti . A k potvrzení platby záloha potřebujeme smlouvu s dodavatelem, šeky a účty za zálohu a nákup materiálu.

Je možné využít této nové příležitosti?Jak se dostat?

Jaká jsou rizika?

Jak získat zvýhodněnou půjčku?