- Како да се пресмета ануитет хипотека со предвремена отплата?

- Формула за интерес

- Предвремена отплата за да се намали износот на кредитот

Во редовните односи со кредитни организации, нивните клиенти доцна или порано размислуваат за тоа како банката пресметува заеми и депозити. На ануитет хипотека заемопримачот е особено заинтересиран да се знае како финансиска институција гради распоред за плаќање, според предвремена отплата хипотека за заем. Во оваа статија ние ќе фрлиме светлина врз сите овие прашања.

Како да се пресмета хипотека со ануитетни исплати?

Всушност, секој може самостојно да пресметува исплата на хипотека користејќи ги истите едноставни формули како банка. Ние ќе ги дадеме овие формули и ќе покажеме како пример за пресметување на ануитетниот заем и предвремена отплата на заем со овој вид на плаќање. Но, прво да видиме што значи овој концепт, и кои други шеми се користат при плаќање на хипотекарен заем.

Во случај на исплата на хипотека може да се пресмета на диференцирана или ануитетна основа. Диференцијалните (променливи) плаќања сугерираат месечно намалување на износот кој е даден за да се отплати хипотекарен заем. Ануитетната (постојана) исплата вклучува еднакви месечни исплати на кредитни обврски од страна на заемопримачот и се пресметува со користење на формулата за ануитет.

Целиот период на хипотека договор, заемопримачот периодично трансфери до банката на истиот износ, дел од кој се однесува на отплата на кредитот, а дел - да плаќаат камата. На почетокот на периодот на заем, каматните исплати преовладуваат во овој износ, а на крајот, напротив, исплати за отплата на долгот. Таква хипотека отплата, иако повеќе во вкупниот износ на диференцијална исплата, но дава стабилност на заемопримачот во износ од неговата месечна заем трошоци.

Во Русија, тие сакаат стабилност и конзистентност, поради што имаме најмногу раширени исплати за ануитет. Овој метод на отплата на кредитот е погоден за планирање на буџетот на заемопримачот, бидејќи целиот мандат е ист износ. Покрај тоа, во првата фаза на отплата на хипотека, големината на ануитетните исплати е помала од големината на диференцираните плаќања.

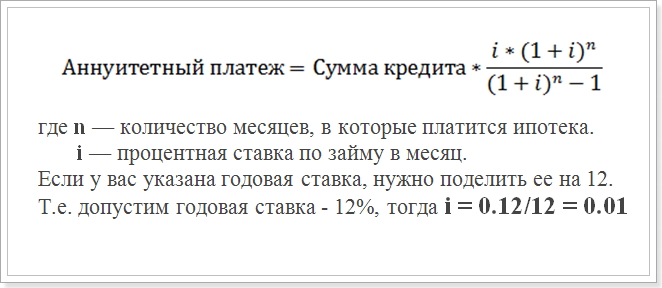

Значи, да речеме дека се обидувате да ја извршите пресметката на ануитетната исплата, според распоредот. Обично во банките ја користите следнава формула:

Формула за исплата на ануитет

Оваа вредност (i) и треба да се користи во пресметките.

Оваа формула е најчеста, и се користи во големите банки како што се Сбербанк, ВТБ 24 и Делта Кредит Банка. Сепак, постојат и други формули со кои можете да ги пресметате постојаните плаќања на хипотекарен заем, па ако не се сретнете некаде на друг начин за пресметување на ануитетното плаќање, тоа не значи дека тоа не е точно.

Како да се пресмета ануитет хипотека со предвремена отплата?

Од особен интерес е распоредот на исплата кога се врши предвремена отплата на заемот. Самата кредитна институција, пред официјалната примена на заемопримачот, не го разгледува, и да знае колку износот на плаќањата ќе биде по неопходното рано враќање. Можеби 2 типа на предвремени отплати - со намалување на кредитот мандат и со намалување на износот на плаќање. Сепак, во секој случај, ќе се користи истата формула.

Пример за пресметување на ануитет хипотека распоред по предвремена отплата. За примерокот земаме заем со следните параметри:

- Износ: 1 000 000 рубли

- Времетраење: 60 месеци (5 години)

- Каматна стапка: 12%

- Датум на прво плаќање: 1 септември 2015 година.

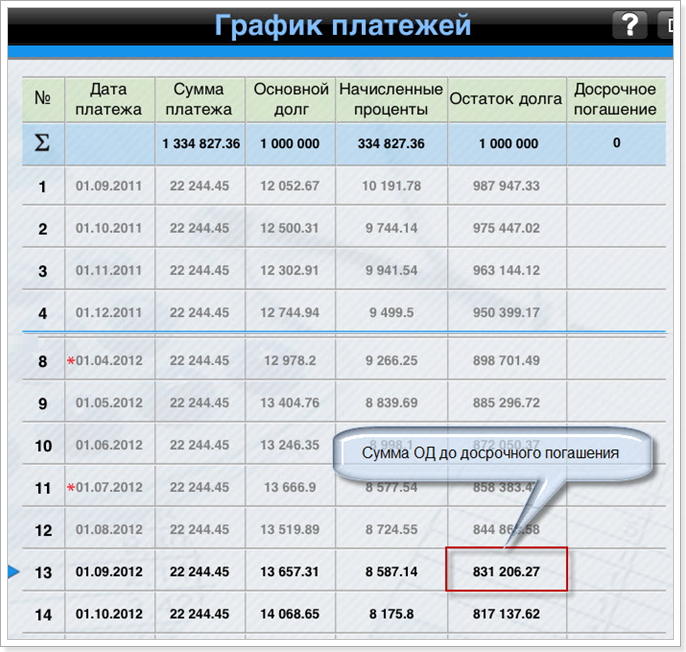

Користејќи ја погоре формулата, го добиваме следниот распоред на исплата:

Распоред на исплата по претплата

Запомнете дека предвремената отплата без казна може да се изврши само по 1 година на плаќање. Затоа, го разгледуваме 12-тиот и 13-тиот месец.

Формула за интерес

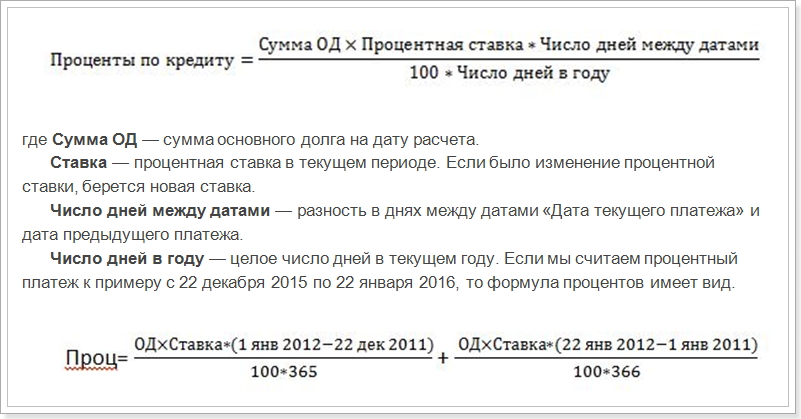

Со оглед на пресметката на распоредот на плаќања на ануитетниот заем, треба да се забележи дека покрај горенаведената формула, постојат шеми за пресметка на висината на отплатата на главницата и каматата на месечната исплата. Размислете за овие формули:

Ануитет плаќање = Откуп на ОД + камата,

Каматата е износот на камата на заемот за месецот,

Отплата на OD - износот за враќање на телото за заем.

Формулата за пресметување на процентот на месечна исплата

Тоа е, потребно е да се пресмета одделно за декември и јануари, во зависност од бројот на денови во една година. Меѓутоа, во нашиот пример, ова не е потребно. Ние треба да ја пресметаме првата исплата во камати за септември (разликата помеѓу датумите на 31 ден).

Како што може да се види од графиконот, во првиот месец износот на ML е 1.000.000 рубли. Замените стапки, датуми и бројот на месеци во годината и да добиете индикатор еднаков на 10191, 78 рубли, односно, тоа е износот што треба да се земе предвид за плаќање на камата.

И сега да го пресметаме износот во предвремена отплата на телото за заем:

22244,45 - 10191,78 = 12052,67 рубли

Потоа го пресметуваме износот на главниот долг по плаќањето на првата рата на хипотекарен заем:

1 000 000 - 12052,67 = 987947,33 рубли

Во иднина ќе се наплатува камата на оваа сума. Потоа можете да го пресметате распоредот на сите плаќања. Од овој графикон, гледаме дека од 1 септември (13-тиот месец) износот на главнината долг од 1 септември 2016 година ќе изнесува 831,206,27 рубли.

Предвремена отплата за да се намали износот на кредитот

Сега да претпоставиме дека ви ги вратиле 100.000 рубли пред предвиденото во август 2016 година за да го намалите износот на кредитот, односно дека кредитот ќе остане ист, но месечна исплата ќе се намали. Тогаш ќе се обидеме да пресметаме што ќе биде исплатата откако ќе се направи предвремена отплата. За ова ја користиме формулата за пресметување на ануитет. Од сите параметри, само износот на главниот долг е променет. По раните рати во август, тоа е еднакво на:

831206.27 - 100000 = 731206,27 рубли

Овој износ ќе биде износот на заемот по спроведувањето на предвремената отплата. И веќе врз основа на овој индикатор, ќе се пресметува месечна ануитетна исплата по предвремена отплата.

Сепак, износот на кредитот исто така ќе се промени:

Термин за заем = 60 - 13 = 47 месеци

Замените го новиот износ во формула за исплата на ануитет и добијте нова исплата на хипотека:

Ануитет = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Бидејќи (1 + 0.01) ^ 47 = 1.596263443 и 1.596 - 1 = 0.596263443 , конечната пресметка ќе изгледа вака:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 рубли

Распоред и износ месечни исплати хипотека може да се користи за помирување со пресметката на банката. Сепак, понекогаш податоците не може да бидат исти како заемодавачот може да користи друга формула која може да се најде во договорот за хипотека. Исто така, се посочени параметрите кои треба да се заменат со формулата. Затоа е подобро да се користи онлајн калкулатор на заем на веб-страницата на банката каде што планирате да земете хипотека.

Во исто време, треба да разберете дека од финансиска гледна точка, предвремената отплата не е секогаш профитабилна. И ако сакате брзо да ги извршите своите долгови, ќе треба да платите повеќе.

Како да се пресмета ануитет хипотека со предвремена отплата?Како да се пресмета хипотека со ануитетни исплати?

Како да се пресмета ануитет хипотека со предвремена отплата?