- Jak vypočítat anuitní hypotéku s předčasným splácením?

- Úrokové vzorce

- Předčasné splacení ke snížení výše úvěru

V pravidelných vztazích s úvěrovými organizacemi jejich klienti opožděně nebo brzy přemýšlejí o tom, jak banka počítá úvěry a vklady. Dluhový dlužník s anuitou se zajímá zejména o to, jak finanční instituce sestavuje splátkový kalendář předčasného splacení hypoteční úvěr. V tomto článku objasníme všechny tyto otázky.

Jak vypočítat hypotéku s výplatou anuity?

Ve skutečnosti může kdokoli nezávisle vypočítat splátky hypoték pomocí stejných jednoduchých vzorců jako banka. Dáme tyto vzorce a ukážeme příkladem, jak vypočítat anuitní úvěr a předčasné splacení úvěru s tímto typem platby. Nejdříve se ale podívejme, co tento pojem znamená a jaké další systémy se používají při placení hypotečního úvěru.

V případě hypotečních plateb lze vypočítat na diferencované nebo anuitní bázi. Diferenciální (měnící se) platby naznačují měsíční snížení částky poskytnuté na splacení hypotečního úvěru. Výplata anuity (permanentní) zahrnuje stejné měsíční splátky úvěrových závazků dlužníka a vypočítává se pomocí anuity.

Celé období hypoteční smlouvy, dlužník pravidelně převádí do banky stejnou částku, jejíž část se týká splácení úvěru, a část - platit úroky. Na počátku úvěrového období převažují v této výši úrokové platby a nakonec i platby za splácení dluhu. Takové splácení hypotéky, i když více v celkové výši diferenciální platby, ale dává dlužníkovi stabilitu ve výši jeho měsíčních úvěrových nákladů.

V Rusku mají rádi stabilitu a soudržnost, proto máme přesně vyplácené anuitní platby nejrozšířenější. Tento způsob splácení úvěru je vhodný pro plánování rozpočtu dlužníka, protože celá doba je stejná. V první fázi splácení hypoték je navíc výše anuitních plateb nižší než velikost diferencovaných plateb.

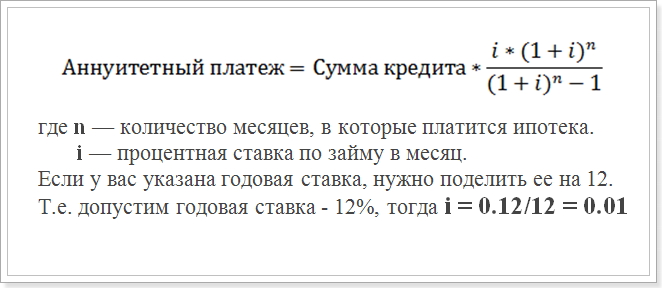

Řekněme, že se pokoušíte provést výpočet anuitní platby podle harmonogramu. Obvykle v bankách používejte následující vzorec:

Vzorec pro výplatu anuity

Tato hodnota (i) by měla být použita ve výpočtech.

Tento vzorec je nejběžnější a používá se ve velkých bankách jako Sberbank, VTB 24 a DeltaCredit Bank. Existují však i další vzorce, podle kterých můžete vypočítat konstantní platby na hypoteční úvěr, takže pokud se setkáte někde jiným způsobem výpočtu anuitní platby, neznamená to, že to není správné.

Jak vypočítat anuitní hypotéku s předčasným splácením?

Zvláště zajímavý je časový rozvrh plateb při provádění předčasného splacení úvěru. Úvěrová instituce sama, před oficiální žádost dlužníka, nebere v úvahu, a vědět, kolik bude částka platby po předčasném splacení je nezbytné. Snad 2 typy předčasných splátek - s poklesem úvěrové lhůty as poklesem výše platby. V každém případě se však použije stejný vzorec.

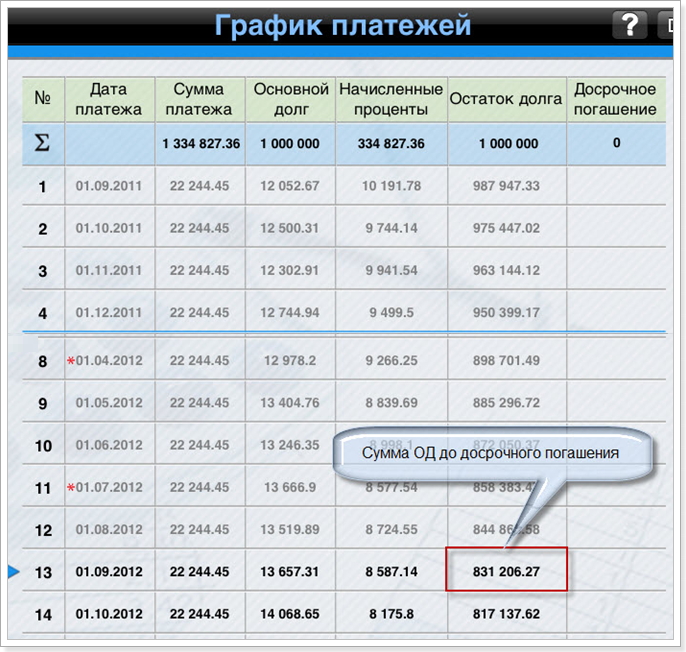

Příklad výpočtu plánu anuitní hypotéky po předčasném splacení. U vzorku vezmeme půjčku s následujícími parametry:

- Částka: 1 000 000 rublů

- Doba trvání: 60 měsíců (5 let)

- Úroková sazba: 12%

- Datum první platby: 1. září 2015.

Pomocí výše uvedeného vzorce získáte následující platební plán:

Splátkový kalendář po zaplacení

Pamatujte si, že předčasné splacení bez sankce lze provést pouze po 1 roce plateb. Proto zvažujeme 12. a 13. měsíc.

Úrokové vzorce

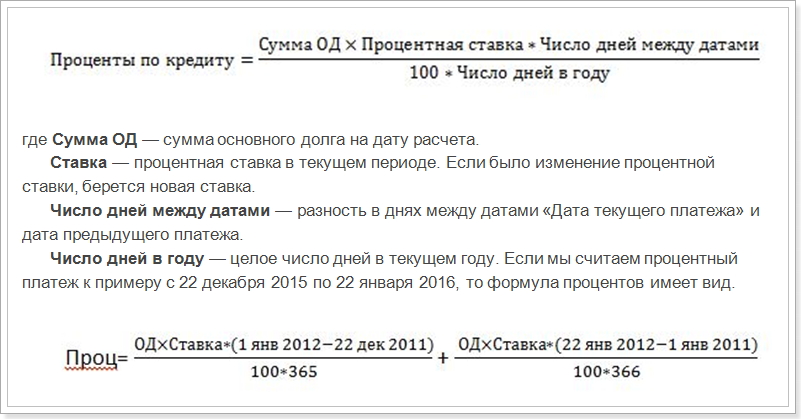

S ohledem na výpočet harmonogramu splácení anuitní půjčky je třeba poznamenat, že kromě výše uvedeného vzorce existují režimy pro výpočet výše splácení jistiny a úroků z měsíční platby. Zvažte tyto vzorce:

Výplata anuity = Vyplacení OD + Úroky,

kde úrokem je úrok z úvěru za měsíc,

Splácení OD - částka na splacení úvěru.

Vzorec pro výpočet procentního podílu měsíční platby

To znamená, že je nutné počítat zvlášť pro prosinec a leden, v závislosti na počtu dnů v roce. V našem příkladu to však není nutné. Potřebujeme vypočítat první platbu v úrokových platbách za září (rozdíl mezi daty 31 dnů).

Jak je vidět z grafu, v prvním měsíci je množství ML 1 000 000 rublů. Náhrada sazeb, data a počet měsíců v roce a získat ukazatel ve výši 10191, 78 rublů, to znamená, že je to částka, která by měla jít do úvahy pro platbu úroků.

A teď si spočítáme částku při předčasném splacení úvěrového subjektu:

22244,45 - 10191,78 = 12052,67 rublů

Poté vypočteme výši hlavního dluhu po zaplacení první splátky hypotečního úvěru:

1 000 000 - 12052,67 = 987947,33 rublů

V budoucnu bude z této částky účtován úrok. Pak můžete vypočítat harmonogram všech plateb. Z tohoto grafu vidíme, že k 1. září (13. měsíc) bude výše jistiny k 1. 9. 2016 činit 831,206,27 rublů.

Předčasné splacení ke snížení výše úvěru

Předpokládejme tedy, že jste spláceli 100 000 rublů před plánem v srpnu 2016, aby se snížila výše úvěru, to znamená, že doba půjčky zůstane stejná, ale měsíční platby sníží. Pak se pokusíme vypočítat, co bude platba po předčasném splacení. K tomu používáme vzorec pro výpočet anuity. Ze všech parametrů se změnila pouze částka hlavního dluhu. Po předčasných splátkách v srpnu se rovná:

831206,27 - 100000 = 731206,27 rublů

Tato částka bude částka úvěru po provedení předčasného splacení. A již na základě tohoto ukazatele bude vypočítána měsíční anuitní platba po předčasném splacení.

Doba trvání úvěru se však také změní:

Doba úvěru = 60 - 13 = 47 měsíců

Nahraďte novou částku do vzorce anuitní platby a získejte novou splátku hypotéky:

Annuita = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Protože (1 + 0,01) ^ 47 = 1,596263443 a 1,596 - 1 = 0,596263443 , bude výsledný výpočet vypadat takto:

731209,72 * 0,01 * 1,596263443 / 0,596263443 = 19575,20374 rublů

Harmonogram a výše měsíčních plateb hypotéku lze využít k odsouhlasení s výpočtem banky. Někdy však nemusí být data stejná jako věřitel může použít jiný vzorec, který lze nalézt v hypoteční smlouvě. Jsou zde také uvedeny parametry, které je třeba do vzorce nahradit. Proto je lepší používat online kalkulačka na internetových stránkách banky, kde plánujete hypotéku.

Zároveň byste měli pochopit, že z finančního hlediska není předčasné splácení vždy ziskové. A pokud chcete rychle splácet své dluhy, budete muset zaplatit více.

Jak vypočítat anuitní hypotéku s předčasným splácením?Jak vypočítat hypotéku s výplatou anuity?

Jak vypočítat anuitní hypotéku s předčasným splácením?