- Де взяти кредит на будівництво житла в 2015 р

- Особливості іпотеки на будівництво будинку

- Хто може оформити пільговий кредит на будівництво житла

- Як оформити кредит на будівництво будинку. Інструкція

Пільгові кредити під 5% річних для аграріїв, напевно, найочікуваніша новина цього року. Мало хто вірив в те, що незважаючи на обіцянки, це все-таки трапиться. Чи реально скористатися цією новою можливістю?

Як отримати пільговий кредит на розвиток сільського господарства?

По-перше, оформити його мають право тільки сільгосптоваровиробники. Треба бути юридичною особою або індивідуальним підприємцем.

Банк захоче подивитися дані про вашу господарської діяльності не менш, ніж за 12 місяців.

Обов'язковий пункт - відкриття розрахункового рахунку в банку, де ви збираєтеся отримати кредит. Ми рекомендуємо звертатися в першу чергу туди, де ви вже обслуговуєтеся. До програми на сьогодні приєдналися АТ «Россельхозбанк», ПАТ «Сбербанк России», ВАТ «Альфа-Банк», ПАТ «Промсвязьбанк», ПАТ «Банк ВТБ» та АТ «Газпромбанк». Найближчим часом угоди будуть підписані з іншими 4 кредитними організаціями : АТ «ЮніКредит Банк», ПАТ «Банк« фінансова Корпорація Відкриття », ВАТ АКБ« Росбанк »і АТ« Райффайзенбанк ».

Цілі кредиту - розвиток підгалузей рослинництва і тваринництва, в тому числі придбання сільськогосподарської техніки.

Потрібно буде внести аванс від 15%. Термін кредиту на придбання техніки за цією програмою - 5 років.

Пільгові кредити можуть видаватися на імпортну і вітчизняну техніку . Операцію обіцяють оформити за 3-4 тижні. Запорукою служить купується техніка. Іноді банки вимагають поручительство.

За програмою можливо дострокове погашення . Виплачувати кредити можна за індивідуальними графіками в залежності, наприклад, від сезонної діяльності.

Список документів для отримання кредиту у кожного банку свій, відрізняються також вимоги і умови. Наприклад, у «Россельхозбанка» є відстрочка погашення основного боргу до року, так званий пільговий період , Протягом якого позичальник платить тільки відсотки.

Давайте як приклад порахуємо платежі для покупки трактора:

«Беларус-2022.3» виробництва ЧЛМЗ вартістю 3 960 000 рублей.

Аванс 15% = 594 000 рублей.

На 5 років однаковими платежами щомісячний платіж складе 63 520,57 рублів, а переплата за 5 років буде дорівнює 445 234,2 рублів.

Які ризики можуть бути?

Щоб видати вам пільговий кредит, банк отримує субсидію. Наприклад, спочатку він готовий видавати кредити під 15% річних. 10 з них йому субсидує держава, завдяки цьому сільгосптоваровиробник в результаті отримує кредит під 5%. Природно, сума субсидій обмежена. Ліміт на програму для всієї Росії становить 21,8 мільярда рублів. Тому зараз деякі банки вже говорять, що заявки вони приймають, але гарантувати видачу кредиту під 5% не можуть. Може скластися і так, що схвалять заявки тільки на самі великі проекти . Наприклад, в Саратовської області банки рекомендують робити заявки на суми від 10-15 мільйонів рублів для найімовірнішого отримання кредиту під 5%. У цьому випадку шанси є тільки у великих агрохолдингів.

Крім того, в кожному договорі, є пункт про те, що, якщо Мінсільгосп відмовить у виплаті субсидії за програмою банку, платити її доведеться позичальникові, тобто ставка перетворюється в комерційну.

Отже, як програма буде працювати на практиці поки незрозуміло. Чекаємо перші видачі кредитів в лютому.

Якщо пільговий кредит ви не отримали

Якщо такий кредит отримати все-таки не вдасться, є й інші можливості. Наприклад, ще одна програма пільгового кредитування і лізингу для покупки білоруської техніки з субсидуванням частини процентної ставки в розмірі до 100% ставки рефінансування, таким чином, процентна ставка по кредитах складе близько 5-6% річних з урахуванням субсидії.

Приблизно 20% клієнтів Белагро купують техніку за допомогою фінансових програм : В кредит, лізинг, по субсидії і т. Д.

Кредит під 5% річних, за постановою уряду РФ 1528, можна поєднувати, наприклад, з Програмою 1432 або купувати техніку в лізинг. Якщо у вас залишилися питання, задайте їх на сайті Белагро. Ми порахуємо платежі або запропонуємо найбільш вигідний комбінований варіант фінансування вашої покупки сільськогосподарської техніки.

Також буду радий відповісти на ваші запитання у себе на сторінці

Кредити щільно увійшли в наше життя і зробили її набагато доступніше. І якщо користуватися позикою з розумом, не набираючи боргів більше, ніж вийде віддавати, нічого поганого в кредитуванні немає. Тим більше, що є спеціальні пільгові кредити, які допоможуть вам виконати свою мрію без величезної переплати. Як же оформити пільговий кредит?

Щоб скористатися програмою пільгового кредитування, необхідно детально вивчити програми кредитування банків і знайти пропозицію, умовами якого ви задовольняєте. Пільговий кредит на увазі застосування до позичальника зниженою відсоткової ставки, можливість розстрочки (наприклад, при народженні дитини в сім'ї), збільшення максимального терміну кредитування (це допоможе знизити щомісячне навантаження). У кожному банку є свої кредитні продукти , Розраховані на окрему аудиторію позичальників.

Пільгами можуть скористатися:

- молоді сім'ї;

- студенти;

- молоді вчителі;

- військові та інші категорії громадян.

Ознайомтеся з пропозиціями банків на офіційних сайтах або відвідайте відділення особисто. Дізнавшись діючі пропозиції, виберіть те, що вам підходить найбільше (де ви зможете більше заощадити), тільки обов'язково врахуйте додаткові платежі і комісії. Потім слід уточнити, який пакет документів потрібно надати під час подачі заявки. Пам'ятайте, наявність довідки про доходи може знизити процентну ставку. Якщо вашої зарплати не вистачає для погашення кредиту, можна залучити родичів (чоловіка, батьків) в якості созаемщика (це, наприклад, пропонує Ощадбанк для іпотечного кредитування).

Зібравши всі документи, подайте заявку на кредит, вказавши достовірну інформацію. Будьте готові, що ваші дані будуть перевіряти (дзвонити роботодавцю, членам сім'ї). Коли ваша заявка пройде всі етапи розгляду, вам повідомлять відповідь. Після цього доведеться ще раз відвідати банк, щоб підписати договір і отримати кошти.

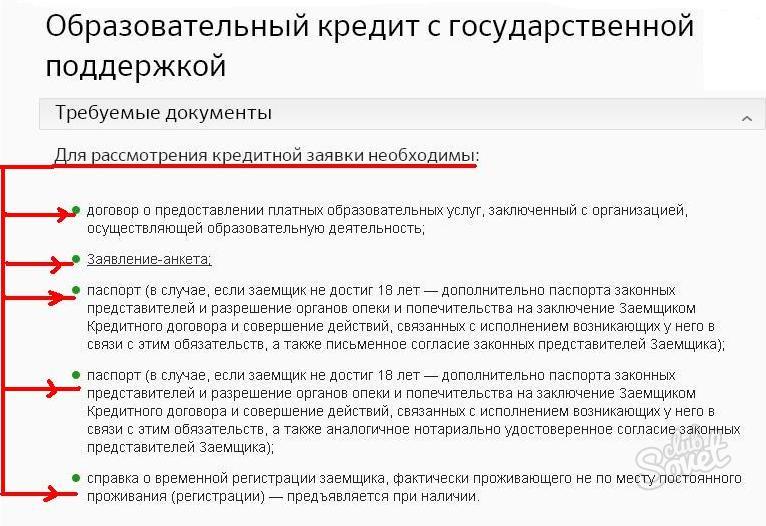

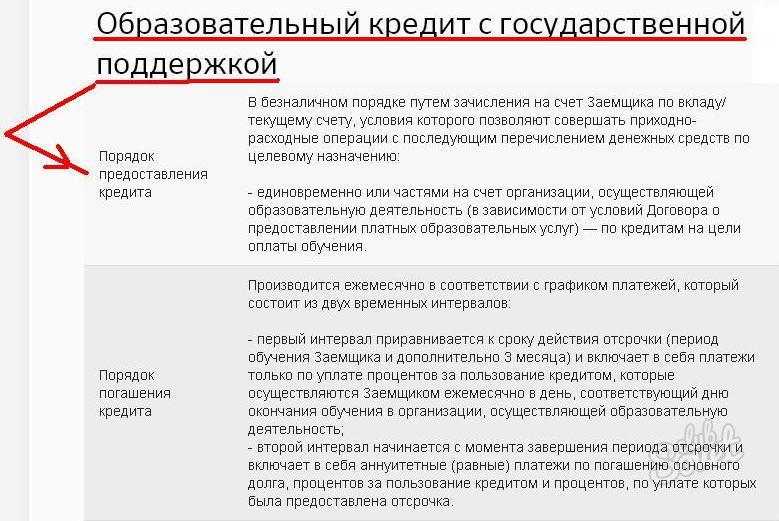

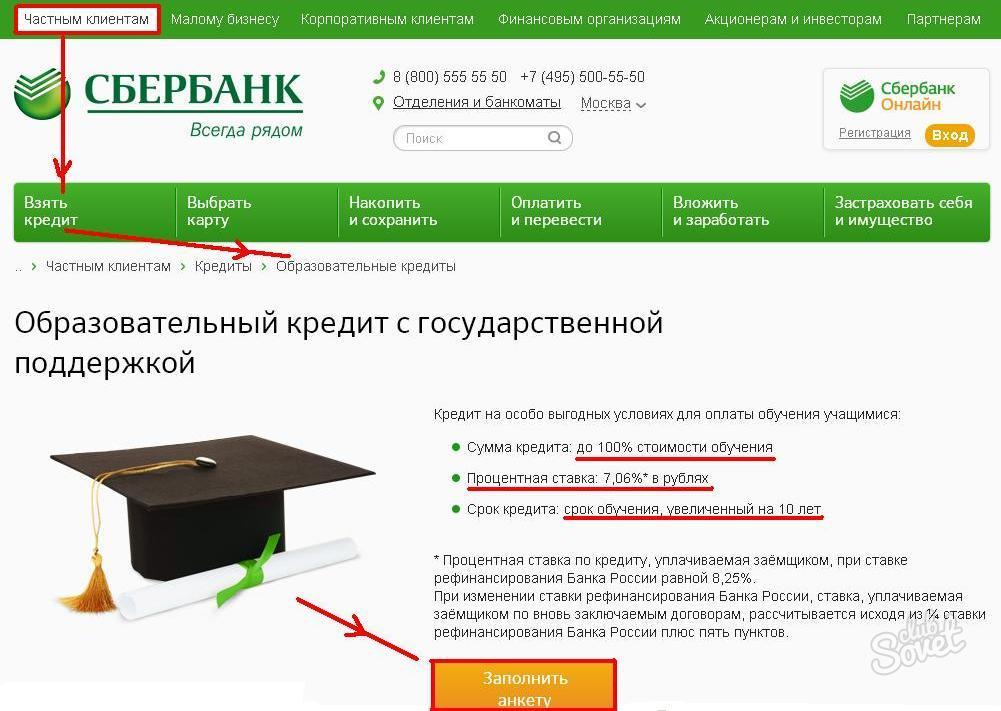

Студенти можуть розраховувати на кредит від Ощадбанку на оплату середнього і вищого профосвіти в розмірі 100% вартості навчання. При цьому термін кредиту може перевищувати тривалість навчання на 10 років. Аванс і страхування від позичальника не потрібні, ¾ ставки рефінансування субсидує держава (процентна ставка складає 7,06%).

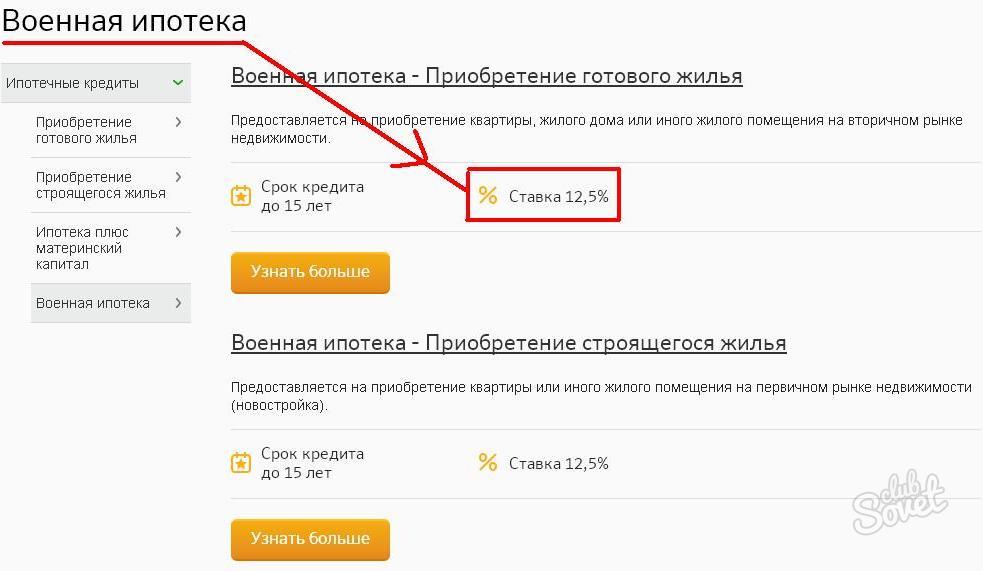

В Ощадбанку молоді сім'ї можуть скористатися материнським капіталом в якості першого внеску. А військовим пропонується знижена відсоткова ставка по кредиту на житло.

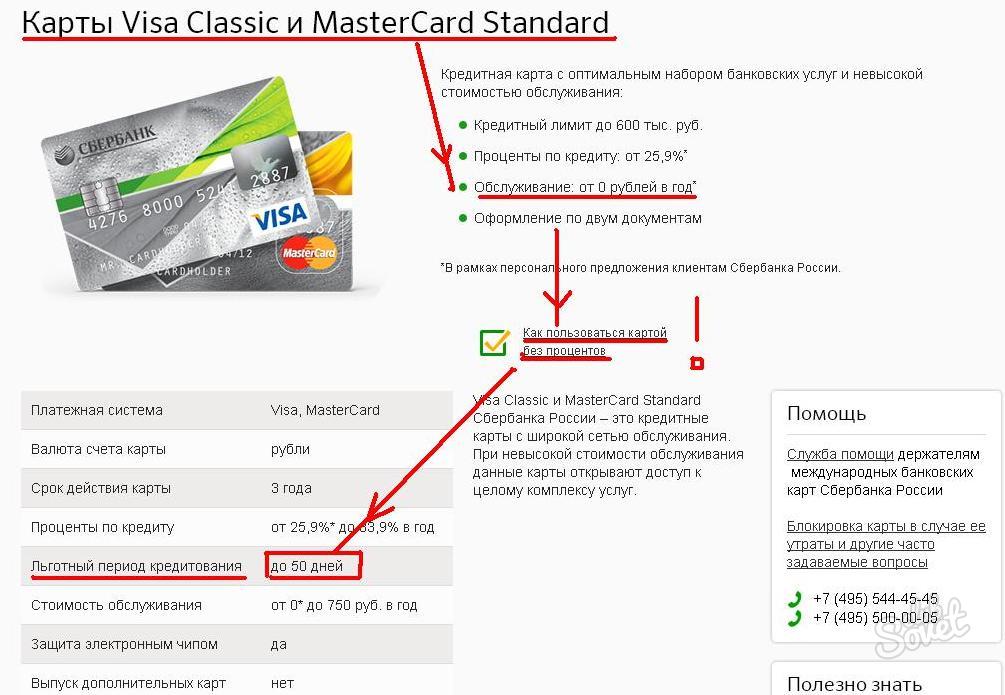

Одним з видів пільгового кредиту можна сміливо назвати кредитну карту , На якій встановлений період безвідсоткового користування . Якщо клієнт повертає всю зняту суму протягом, наприклад, 55 днів (в кожному банку встановлюються свої умови) - він не платить відсотки. Так, користуючись карткою з розумом, можна отримати регулярний доступ до позиковими коштами абсолютно безкоштовно. Щоб оформити таку карту, потрібно відвідати відділення банку, подати заявку і відповісти на всі питання співробітника установи. У вас попросять надати мінімальний пакет документів (зазвичай це паспорт, ІПН, довідка про доходи). на розмір кредитного ліміту впливає зарплата клієнта, його сімейний і соціальний статус, кредитна історія.

На незначне зниження процентної ставки також можуть розраховувати власники зарплатних карт банків, держслужбовці, постійні клієнти окремо взятого банку.

Кредит на будівництво житла можна отримати практично в кожному банку. Пропозиції будуть відрізнятися тільки процентними ставками, першим внеском, наявністю або відсутністю застави і сумою, яку видасть банк. Перш ніж брати такий кредит, потрібно дізнатися подробиці всіх умов і визначитися, що виявиться вигідніше - позика під будівництво або придбання готового житла. якщо ваш кращий варіант - другий, дізнайтеся, як правильно все оформити.

Де взяти кредит на будівництво житла в 2015 р

Вибір кредитних закладів, які пропонують оформити іпотеку на будівництво, збільшується пропорційно кількості клієнтів, що цікавляться цією послугою. Адже побудувати житло буде набагато дешевше, ніж придбати вже готове. До того ж, після завершення будівництва, будівля може вирости в ціні. Такий кредит належить до категорії цільових і витратити гроші можна на одну мету - будівництво будинку.

Російські фін.учрежденія дають клієнтам на вибір кілька десятків пропозицій. Ось деякі варіанти, які підготували за кредитами на будівництво житла банки в 2015 р

- Банк Москви надає гроші частинами, пропорційно етапах будівництва. В якості застави виступає сама ділянка землі, на якому йде зведення. Сума позики - не більше 30 млн рублів. А при відсутності поручителя - до 100% ринкової ціни землі.

- Дельта Кредит пропонує позику терміном до 25 років і з сумою від 600 тис. Рублів. Отримати кредит можуть і громадяни інших країн.

- Сбербанк Росії дає від 300 тис. Рублів. За умови, що сума не перевищить 85% від ціни будинку, що будується або заставного майна . Погашати кредит можна протягом 30 років.

Особливості іпотеки на будівництво будинку

За статистикою, купити готовий будинок буде дешевше, якщо порівнювати з виплатою кредиту під будівництво. Та й банкам оформляти таку позику невигідно. Якщо об'єкт не здадуть в експлуатацію, банк втратить вигоди і позичальник не відшкодує збитки. Інакше кажучи, банки нічого не отримують в заставу, коли дають довгостроковий кредит саме на будівництво.

Природно, фін.учрежденіе підвищує відсоток кредиту на будівництво житла, щоб компенсувати відсутність застави. Ставка на 2-3% перевищує ставку кредиту при купівлі готового будинку . Також враховуйте і те, що такий вид іпотеки дається тільки під поручительство або заставу майна, яке належить одержувачу кредиту.

Хто може оформити пільговий кредит на будівництво житла

За законодавством Росії деякі громадяни мають право отримати кредит під будівництво житла на особливих умовах. До таких категорій відносяться:

- військовослужбовці;

- Багатодітні та малозабезпечені сім'ї;

- Сім'ї з дітьми-інвалідами;

- Постраждалі та ліквідатори аварії на ЧАЕС;

- Нагороджені президентського фонду;

- Ветерани бойових дій;

- Державні службовці;

- Молоді сім'ї, які виховують двох і більше дітей;

- Живучи в аварійних і непридатних умовах.

Для всіх цих категорій існує спеціальний норматив на пільгову житлову площу. Але є нюанс: якщо споруда перевищує встановлений ліміт (Обговорюється при укладанні угоди), то пільги не поширюватимуться на решту квадратні метри . Також потрібно буде зібрати папери, що підтверджують особливий статус. Тоді ставка буде не вище 10%.

Як оформити кредит на будівництво будинку. Інструкція

- Оформлення позики для будівництва - процес непростий, але цілком здійсненний. Найбільш вигідною буде програма, при якій забудовник і банк виступають партнерами. Це має на увазі, що фінансова установа інвестує зведення будинку і схвалює будівництво. Відповідно, при такій іпотеці до кредитоотримувачу пред'являється менше вимог . І ставка за відсотками теж менше, ніж при звичайній схемі кредитування.

- Ще один важливий момент : Позичальник зобов'язаний надати документи на будівництво: дозвіл, проект, кошторис, планування ... Так банк буде впевнений, що будинок будується і стане заставним забезпеченням кредиту. Заставою може виступити ділянку землі, квартира, будинок, будь-яке житлове майно. Не потрібно забувати, що крім будинку в заставу передається також пов'язаний з ним ділянку (або його частина). Закласти можна і споруджуваний будинок. Але банки мають власні вимоги до такого майна. Адже при необхідності його потрібно буде реалізовувати.

- З вимог, що висуваються ділянці - він повинен знаходитися у власності; бути розташованим в ліквідному місці; мати під'їзди і комунікації. Від майна, що закладається і буде залежати розмір кредиту. Адже він не повинен перевищувати певний відсоток вартості. Всі інші нюанси різні в кожному банку. Наприклад, перший внесок може становити 10-50% від суми кредиту.

Щоб отримати кредит під будівництво житла потрібно заповнити анкету-заяву і надати документи:

- паспорт позичальника та поручителя;

- документи про зарплату за півроку + довідка форми 2-ПДФО;

- паперу на об'єкт нерухомості;

- дозвіл на будівництво;

- кошторисну та проектну документацію.

Нерухомість, яка виступає заставою, повинна бути оцінена. Найчастіше цим займаються фірми, які співпрацюють з банком. Також об'єкт страхують від непередбачених обставин . А щоб підтвердити оплату початкового внеску потрібні договір з підрядником, чеки та платіжки на оплату авансу і покупку матеріалів.

Чи реально скористатися цією новою можливістю?Які ризики можуть бути?

Як же оформити пільговий кредит?