А.Н. Асаул , М.П. Войнаренко, Н.А. Пономарьова, Р. А. Фалтінскій

Корпоративні цінні папери як інструмент інвестиційної привабливості компаній

Під ред. д.е.н., професора О.М. Осавула. - СПб: АНО «ІПЕВ», 2008. -288с.

2.2.1. Структура власного капіталу.

Цінні папери призначені для освіти або збільшення власного капіталу компаній, націлених на отримання прибутку, якої вони потім поділяться з власниками цих паперів, отримали назву капітальних цінних паперів. До їх числа відносяться акції, облігації, паї кооперативів, інвестиційні сертифікати, заставні листи і їхні різновиди.

Ринок капітальних цінних паперів є основою для формування капіталу акціонерного товариства.

Власний капітал акціонерного товариства включає:

- власне акціонерний капітал і резервний капітал, який створюється за рахунок відрахування від прибутку (використовується в якості резервного фонду) для отримання власного капіталу і для виплати дивідендів в періоди кон'юнктурних спадів.

Цінні папери - це авансована частина власного капіталу компанії. Авансований капітал має таку структуру:

- статутний капітал (випущені в обіг акції за номінальною вартістю);

- сума, отримана акціонерним товариством при реалізації акцій за вартістю, що перевищує номінальну (емісійний дохід);

- акції, випущені і розподілені між акціонерами в рахунок дивідендів за номінальною вартістю;

- виключається з суми сплаченого капіталу вартість акцій, за якими здійснено підписку, але які повністю не сплачено акціонерами;

- виключається з суми сплаченого капіталу вартість акцій власної емісії, викуплених у акціонерів за вартістю, узгодженої із засновниками.

В основу класифікації авансованої частини власного капіталу (статутний, пайовий, додатково вкладений, неоплачений і вилучений) покладено принцип її відображення на рахунках бухгалтерського обліку і в балансі компанії.

У Великобританії, як і в більшості розвинених західних країн, переважають такі організаційно-правові форми підприємств, як акціонерні товариства і партнерства. Це свідчить про переважання у власному капіталі частки інвестиційних внесків. Тому часто власний капітал розглядається як запозичений компанією і підлягає поверненню в майбутньому. Джерела утворення коштів діляться на дві групи - власний (акціонерний) капітал і позичковий (залучений) капітал. І перший, і другий є зобов'язаннями, боргами акціонерного товариства, тому що рано чи пізно отримані кошти доведеться повертати. А авансований капітал, що становить незначну частку у власному капіталі таких фірм, представлений в звітності в досить згорнутому вигляді (в основному як акціонерний і додатковий капітал).

Аналогічно авансований капітал представлений в балансах Франції та Греції (акціонерний капітал і емісійний дохід), Австрії і Швеції (акціонерний капітал), Австралії (оголошений акціонерний капітал і лаж на акції), Чехії (статутний фонд і капітальні фонди, в тому числі емісійне Ажіо) , Німеччини (статутний капітал), Росії (статутний капітал і додатковий капітал). [64]

В Естонії авансований капітал ділиться на:

-акціонерний або пайовий капітал за номінальною вартістю;

-ажіо (завищення / заниження номінальної вартості);

-капітал, переданий за договором дарування;

-власні акції або власні паї (зменшують суму авансованого капіталу). [65]

Французькі компанії можуть викупити і реалізувати власні акції тільки на певних умовах: для передачі працівникам, при зменшенні акціонерного капіталу або з метою регулювання ситуації на ринку, якщо компанія включена в лістинг (в цьому випадку вона може укладати угоди не більше ніж з 10% акцій) . Викуплені власні акції показуються в балансі як актив. [66]

У Бельгії авансована частина власного капіталу представлена:

- акціонерним капіталом;

- преміями по акціях (різниця між емісійною ціною і номінальною вартістю, що не підлягає розподілу);

- інвестиційними дотаціями.

Неоплачені суми оголошеного капіталу враховуються в Бельгії в складі дебіторської заборгованості. [67]

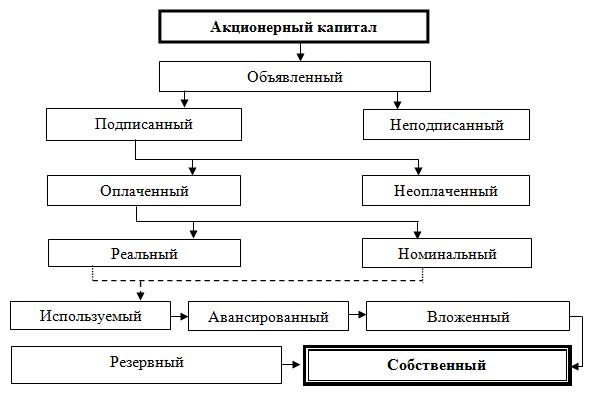

В Україні, в залежності від стадії формування, акціонерний капітал може бути: оголошеним, підписаним, оплаченим, викупленим. Структура власного капіталу представлена на рис. 2.15.

Власний капітал є абстрактною вартістю майна, що належить власникам акціонерного товариства. Сума власного капіталу, відображена в балансі, залежить від оцінки активів і зобов'язань. Як правило, сукупна сума власного капіталу тільки випадково відповідає сукупної ринкової вартості акцій компанії або сумі, яку можна отримати шляхом продажу чистих активів частинами або акціонерного товариства в цілому на основі принципу безперервності.

Рис. 2.15. Структура власного капіталу АТ

Свого часу в марксистській літературі отримало визнання поняття «фіктивний капітал», яким значився нереальний капітал, представлений у вигляді фабрик і заводів, товарних запасів, машин і обладнання, золота і грошей, а його відображення в цінних паперах. Марксистська трактування сутності акцій розкриває їх як цінні папери, що не створюють вартості або додаткової вартості, однак вказує, що фіктивний капітал, представлений в акціях, тісно пов'язаний з промисловим капіталом, який, в свою чергу, має здатність самозростати і створювати вартість. Фіктивний капітал, виражений акціями, «виникає і розвивається на основі промислового капіталу, впливаючи на процес зміни його інвестиційної привабливості». [68]

Останні отримують самостійний рух у відриві від реального капіталу, який вони представляють в документарній формі цінних паперів. Сучасний етап звернення фінансово-кредитних інструментів в документарній та бездокументарній (у вигляді електронних файлів) формах, принципово відрізняється від минулого їх стану - фіктивного капіталу. Ще пару десятиліть тому безготівкова форма існування цінних паперів означала записи в спеціальних книгах, які зберігалися у спеціальних реєстраторів. В даний час безготівкова організація документообігу найчастіше ведеться у формі електронних записів, які за своєю природою віртуальні. Віртуальне стан повністю знімає обмеження (територіальні і тимчасові) з колишнього фіктивного капіталу і надає йому нові елементи, які стосуються більше до інформаційно-космополітичним категоріям, ніж до простих паперових документів.

Акціонерний капітал - це основний, базовий, початковий капітал акціонерного товариства, що утворюється за допомогою випуску і продажу акцій. Складається з коштів акціонерів, об'єднаних з метою отримання прибутку. По суті являє собою змішану форму власності. Взагалі це власність акціонерного товариства, що є однією з форм приватної власності, індивідуального або колективного підвиду, іменована акціонерної, або корпоративної.

В ході утворення акціонерного капіталу розрізняють:

1) неоплачений - частина акцій, яку акціонери ще не оплатили;

2) повністю оплачений ний - акціонерний капітал, що утворюється в результаті повної оплати акціонерами куплених ними акцій.

Капітал у формі акцій в даний час найбільш поширений, що обумовлюється рядом переваг акціонерного капіталу. Створення акціонерного товариства дозволяє зібрати за невеликий проміжок часу значні суми, які служать основою для нового виробництва або розвивають вже наявні організації. Так, російські залізниці розвиваються в основному завдяки створенню акціонерних товариств. Акції дозволяють в короткі терміни переміщати кошти з однієї галузі в іншу і між компаніями, тому економіка розвивається прискореними темпами. Поява і розвиток акціонерних товариств та відносин між ними змінило і відносини власності. По суті акції являють собою один з видів приватної власності, це колективна власність вкладників (акціонерів). За допомогою операцій з продажу та купівлі акцій власники капіталу змінюються, а на існування і благополуччя компаній це ніяк не відбивається. Це наочно показує, що основний капітал не є необхідністю для відтворення, він необхідний лише для створення організації. Товариство з обмеженою відповідальністю дозволяє передати засоби виробництва самим працівникам компанії, що позбавляє від необхідності виплати дивідендів і зберігає прибуток. Розвиток акціонерної форми капіталу значно полегшило злиття різних капіталів, в тому числі функціонують в різних галузях економіки.

Використовуваний акціонерний капітал - це вклади, що надійшли від акціонерів в оплату розміщених акціонерним товариством акцій, що використовуються суспільством для здійснення статутної діяльності та отримання прибутку.

Вкладений капітал - це кошти, вкладені в активи компанії акціонерами в обмін на акції і утворюють частину власного капіталу акціонерної компанії. При розподілі прибутку між акціонерами саме величина вкладеного капіталу береться за основу, відсоток прибутку нараховується на вартість акцій, куплених вкладником. Розмір внеску вказується в установчому договорі, в списку вкладників. Таким чином, головним документом, що закріплює право власності акціонера на частку в статутному капіталі акціонерного товариства є акція - цінний папір у якій немає кінцевого терміну погашення.

Капітал, вкладений в акцію, не може бути затребуваний назад її власником (за винятком випадку ліквідації акціонерного товариства). Однак він може бути перетворений в гроші шляхом продажу цього паперу. Власник акції має обмеженою відповідальністю, т. Е. Не відповідає за зобов'язаннями товариства в цілому. Інвестор не може втратити більше, ніж вклав в акцію.

Статутний капітал в момент створення акціонерного товариства - це сукупність активів, сплачених за акції, випущені акціонерним товариством, яка дорівнює їх загальної номінальної вартості.

[64] Волкова О. Н. Бухгалтерський облік в Великобританії // Бухгалтерський облік. 1999. № 9. С. 96-102; Рішар Ж. Бухгалтерський облік: теорія та практика / Пер. з фр .; під ред. Я. В. Соколова. М .: Фінанси і статистика, 2000. 160 с .; Островський О. М., Ковальов В. В. Інтеграція Росії в міжнародне бухгалтерська спільнота // Бухгалтерський облік. 2002. № 5. С. 73-78; Молоток Я. В. Консерватизм як основний принцип бухгалтерського обліку: досвід Німеччини // Бухгалтерський облік. 1999. № 8. С. 105-108.

[65] Ліннакс Е. Книга про бухгалтерських рахунках / Пер. з Естонії. А. Свірін; ред .: В. Вайнгорт, Л. Павлова. Таллінн: Изд-во «З перших рук», 1996. 212 с.

[66] Соколов Я. В., Семенова М. В. Бухгалтерський облік у Франції // Бухгалтерський облік. 2000. № 5. С. 69-77.

[67] Димова І. Е. Облік в Бельгії // Там же. 2001. № 22. С. 56-60.

[68] Політична економія / Академія наук СРСР. М .: Політична література, 1954. С. 175.