- Коли проводиться інвентаризація каси

- Хто проводить інвентаризацію каси

- Порядок проведення інвентаризації каси

- Результати інвентаризації каси

У касі підприємства можуть зберігатися:

- готівкові грошові кошти;

- цінні папери;

- грошові документи (марки, авіа- та залізничні квитки, путівки і т. п.);

- бланки суворої звітності.

Для перевірки їх фактичного залишку і відповідності цього залишку обліковим даним проводиться інвентаризація каси. За підсумками процедури складається акт інвентаризації готівкових грошових коштів в касі і проводиться аналіз отриманих результатів.

Інвентаризація допомагає:

- скоротити число порушень касової дисципліни;

- контролювати касових працівників на предмет розкрадань і якості їх роботи.

Розглянемо докладно її послідовність, а також порядок заповнених акта за формою № інв-15.

Коли проводиться інвентаризація каси

Згідно ч.3 ст.11 Федерального закону від 06.12.2011 р № 402-ФЗ «Про бухгалтерський облік» (далі - Закон № 402-ФЗ) випадки, терміни і порядок проведення інвентаризації економічний суб'єкт визначає самостійно в локальному нормативному акті (далі - ЛНА) з урахуванням положень Наказу Мінфіну РФ від 13.06.1995 р № 49, яким затверджено Методичні вказівки по інвентаризації майна і фінансових зобов'язань (далі - Методичні вказівки № 49). При цьому існує ряд випадків, коли перевірка є обов'язковою ( п.1.5 Методичних вказівок № 49 ):

- зміна матеріально відповідальних осіб;

- складання річної бухгалтерської звітності;

- передача майна в оренду, його викуп або продаж;

- виявлення фактів розкрадання, зловживання чи псування майна;

- стихійні лиха, пожежа, аварії і т. п .;

- реорганізація / ліквідація організації.

Діючі законодавство також встановлює інші випадки обов'язкової інвентаризації. Наприклад, при продажу підприємства як майнового комплексу (ст.561 ГК РФ). Крім цього, керівництво компанії може доповнити законодавчий список. Припустимо, передбачити в ЛНА обов'язкову щоквартальну ревізію каси. Всі зазначені випадки є підставою для планових перевірок.

Позапланова (раптова) інвентаризація проводиться несподівано для матеріально відповідальної особи (касира) з метою контролю його діяльності. Така перевірка здійснюється:

- за рішенням керівника (з метою виявлення причини виниклої помилки або для посилення системи внутрішнього контролю);

- на вимогу слідчих і контрольних органів.

Оскільки терміни проведення позапланових ревізій на законодавчому рівні не визначено, значить встановити їх повинен суб'єкт підприємництва.

Хто проводить інвентаризацію каси

Інвентаризацією каси займається постійно діюча інвентаризаційна комісія ( п.2.2 Методичних вказівок № 49 ). Її склад закріплюється наказом (постановою, розпорядженням) керівника організації ( п.2.3 Методичних вказівок № 49 ). У нього входять:

- адміністративно-управлінський персонал;

- бухгалтерські працівники;

- працівники служби безпеки та інші фахівці (економісти, юристи, інженери, техніки і т. д.);

- представники служби внутрішнього аудиту компанії, сторонні фахівці (наприклад, співробітники незалежних аудиторських організацій та ін.).

При цьому не слід включати в члени комісії або робити її головою матеріально відповідальна особа. В іншому випадку вийде, що касир перевіряє сам себе. Тоді втрачається весь сенс перевірки.

Якщо має бути великий обсяг роботи, то для проведення інвентаризації можна створити ще й робочу комісію, також наказом (постановою, розпорядженням). Якщо поштова потрібно небагато, то здійснити перевірку каси може і ревізійна комісія, т. Е. Створювати інвентаризаційну комісію не треба.

У ситуації, коли в штаті числиться всього один співробітник, наказ про призначення інвентаризаційної комісії не видається. Створення такої комісії має на увазі наявність в її складі не менше 2-х осіб - голови і членів ( п.2.3 і п.2.4 Методичних вказівок № 49 ). Тому в організації, в якій значиться тільки директор, інвентаризаційну комісію сформувати не вийде.

Зверніть увагу! Компанія не зобов'язана щорічно перевидавати наказ про склад інвентаризаційної комісії, якщо її склад залишається незмінним.

Відповідно до п.2.3 Методичних вказівок № 49 наказ реєструється в журналі обліку і контролю за виконанням наказів про проведення інвентаризації.

Порядок проведення інвентаризації каси

Завдання інвентаризації готівкових грошових коштів, а також інших цінностей в касі підприємства полягає в тому, щоб звірити бухгалтерські дані з даними касової книги. Крім того, залишок готівки повинен відповідати:

- даними книги касира-операціоніста;

- даними контрольно-касової техніки;

- показниками на касовій стрічці.

Важливо! Відсутність хоча одного з членів інвентаризаційної комісії є приводом для визнання результатів касової перевірки недійсними. Також не можна проводити інвентаризацію без касира, відповідального за цінності, щодо яких призначено перевірку (Додаток № 2 Постанови Мінпраці Росії від 31.12.2002 р № 85, лист Мінфіну Росії від 15.07.2008 р № 07-05-12 / 16, п.2.8 Методичних вказівок № 49 ).

До початку перевірки матеріально відповідальна особа подає інвентаризаційної комісії останні (поточні) касові документи. Зокрема, це прибуткові (форма № КО-1) і видаткові касові ордери (форма № КО-2) або звіти про рух грошових коштів (наприклад, довідка -Звіт касира операціоніста форми № КМ-6, Z-звіт та ін.) .

Також відповідальний працівник письмово підтверджує, що:

- всі документи, пов'язані з касовими розрахунками, здані в бухгалтерію або вручені комісії;

- що надійшли цінності оприбутковані, а вибулі списані за видатками.

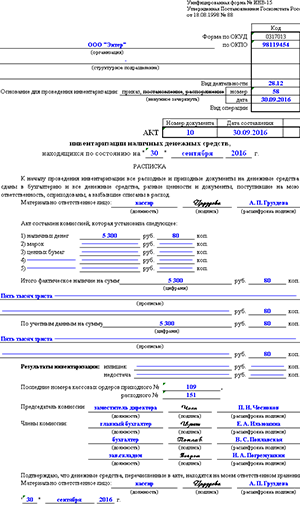

Забіжимо трохи вперед і зазначимо, що для цього в акті інвентаризації готівкових грошових коштів за формою № інв-15 передбачений спеціальний розділ «Розписка».

Голова комісії візує отримані документи із зазначенням «до инветаризация на« (дата) »». Це служить підставою для визначення працівниками бухгалтерії залишків грошових цінностей за даними бухгалтерського обліку до моменту початку інвентаризації.

Далі здійснюється сама перевірка.

Перераховується готівка (паперові купюри і монети), а також інші цінності в присутності всіх членів комісії. Фактичний залишок звіряється з даними касової книги. Якщо касовий облік автоматизовано, то він зіставляється з даними програми.

Перевірка фактичної наявності бланків цінних паперів і бланків документів суворої звітності проводиться по ( п.3.41 Методичних вказівок № 49 ):

- видами з урахуванням їх початкового і кінцевого номерів;

- місцях зберігання;

- матеріально відповідальних осіб.

Результати інвентаризації каси

За підсумками перевірки інвентаризаційна комісія складає акт інвентаризації готівкових грошових коштів. При цьому використовується його уфініцірованная форма № інв-15 (затв. Постановою Держкомстату Росії від 18.08.1998 р № 88) або та, що розроблена самим підприємством (ч.4 ст.9 Федерального закону від 06.12.2011 р № 402-ФЗ ). Все залежить від того, які форми документів для відображення результатів інвентаризації затверджені в обліковій політиці.

Вся інформація, отримана в ході перевірки, узагальнюється в акті, який складається не менше ніж в 2-х примірниках ( п.2.5 Методичних вказівок № 49 ). Його можна заповнити:

- на комп'ютері;

- від руки (чорною або синьою ручкою, без помарок підчисток).

В акті не допускається залишати порожні рядки. Документ підписується головою і всіма членами комісії. А також матеріально відповідальною особою, яка таким чином підтверджує, що всі перераховані в акті грошові кошти знаходяться на його відповідальному зберіганні.

У спеціальному розділі акта інвентаризації готівкових грошових коштів (форма № інв-15) касир дає письмове пояснення надлишків або нестач, якщо такі виявлені в результаті перевірки.

Якщо в акт необхідно внести будь-які виправлення, то їх повинні обумовити і підписати всі члени комісії і матеріально відповідальні особи. Причому виправляються всі екземпляри документа.

Далі акт направляється керівникові організації, який аналізує міститься в ньому інформацію і приймає відповідні рішення. Ці рішення також повинні бути відображає в документі.