9 березня 2011, 8:52 Переглядів:

Головне - вчасно почати. Нинішні пенсіонери принад накопичувальної пенсії не відчують, а ось молодь ще встигне накопичити на гідну старість. Кадр з мультфільму «Вгору» (Pixar / Walt Disney).

Про підготовлювану пенсійну реформу за останні кілька місяців не чув хіба що глухий. Це одна з найбільш назрілих і найболючіших реформ, які наважилася проводити нинішня влада. Назріла вона, так як дефіцит бюджету Пенсійного фонду України за підсумками 2010 року склав майже 35 млрд гривень і тенденції до його зниження поки не видно. А болючою цю реформу можна впевнено вважати, так як в її рамках планується підвищити пенсійний вік, збільшити стаж для отримання мінімальної пенсії, а також обмежити пенсії максимальні. Рішення, скажімо так, не самі популярні, і нинішню владу за це ще не раз пом'януть "незлим-тихим". Але іншого виходу ні у влади, ні у нас немає.

ЯК ЗМІНИТЬСЯ ПЕНСІЯ. Також всім нам варто засвоїти, що коли реформу таки запустять в дію, ми волею-неволею будемо переведені на нові пенсійні рейки. Справа в тому, що, серед іншого, реформа передбачає перехід від нинішньої солідарної пенсійної системи ( гроші нинішнім пенсіонерам виплачують за рахунок працюючої частини населення) до накопичувальної системи персональних пенсійних рахунків, коли кожен українець на індивідуальному рахунку буде накопичувати собі на безбідну старість.

На думку прем'єр-міністра Миколи Азарова, новий рівень пенсійної системи запрацює вже в 2013 році. Передбачається, що, починаючи з цього року, всі українці, які ще не досягли 36-річного віку, почнуть відраховувати частину соцвнеску з зарплати на персональний рахунок. У перший рік на ці цілі будуть направлятися 2% зарплати. Потім щорічно внесок буде збільшуватися на 1% і з часом досягне 7%. Паралельно будуть знижуватися відрахування до солідарної системи. Перші два роки всі персональні накопичення будуть акумулюватися в єдиному державному накопичувальному фонді. Але вже в 2015 році особисті пенсійні рахунки будуть переведені в недержавні пенсійні фонди (НПФ) за вибором вкладника-майбутнього пенсіонера. Якщо людина сама не зможе визначитися з вибором, за нього це зроблять чиновники.

Тим же, хто на момент запуску повноцінної пенсійної реформи буде старше 36 років, щоб не залишитися біля розбитого корита, доведеться потурбуватися своєю майбутньою пенсією самостійно, відкладаючи гроші в той же НПФ. Так що, незалежно від віку, українцям вже сьогодні варто придивлятися до недержавних пенсійних фондів.

Головне - вчасно почати. Нинішні пенсіонери принад накопичувальної пенсії не відчують, а ось молодь ще встигне накопичити на гідну старість. Кадр з мультфільму "Вгору" (Pixar / Walt Disney)

ЯК ПРАЦЮЄ НПФ

Суть роботи пенсійного фонду полягає в тому, що він накопичує кошти майбутніх пенсіонерів на індивідуальних рахунках, а компанія з управління активами (КУА) фонду інвестує їх в цінні папери, нерухомість, розміщує кошти на банківських вкладах і так заробляє прибуток. Але це, можна сказати, класичні напрями вкладення грошей майбутніх пенсіонерів, а бувають і нетрадиційні. Наприклад, під час кризи, коли банки "заморозили" депозити, а цінні папери українських емітентів помітно впали в ціні, керуючим активами фондів довелося шукати альтернативні активи для інвестицій - дорогоцінні метали, предмети мистецтва, антикваріат. Також зросла частка вкладень в нерухомість.

СЕЗОН ВИПЛАТ. По досягненню учасником фонду пенсійного віку йому покладена виплата: або рівними платежами протягом певної кількості років (термін закріплюється в договорі з фондом, але не менше 10 років), або вся сума одноразово. Однак одноразова виплата по досягненню пенсійного віку покладена тільки в тому випадку, якщо сума накопичень не перевищує 45 тис. Грн. (Ця сума розраховується від поточного розміру прожиткового мінімуму для непрацездатних осіб). Якщо сума накопичень більше цього ліміту, то виплати будуть розтягнуті як мінімум на 10 років. Але це навіть на краще, так як після виплати черговий частини з суми накопичень залишок коштів продовжує працювати і заробляти пенсіонеру нову прибуток. Тобто загальна сума пенсійних виплат буде постійно зростати, компенсуючи втрати від інфляції. А в разі смерті залишок дістанеться спадкоємцям.

ПІД ЗАМКОМ І БЕЗ ГАРАНТІЙ. У недержавної пенсії є ряд недоліків. По-перше, з НПФа не можна достроково забрати свої заощадження. "У нормальних умовах забрати гроші з НПФ можна тільки при настанні пенсійного віку і якщо сума накопичень невелика (ті самі 45 тис. Грн. - Авт.). Достроково забрати гроші з фонду можна тільки у виняткових випадках: при критичному стані здоров'я або настання інвалідності , переїзді на постійне місце проживання за межі України або при спадкуванні ", - розповідає директор департаменту пенсійних фондів КУА "КІНТО" Ірина Васильєва. По-друге, НПФ не гарантує прибутковості вкладень. Наприклад, багато фондів за підсумками 2008 року показали "мінус" через обвал фондового ринку і цін на українські акції, в які вкладають гроші чи не всі НПФи. Але зазвичай за падінням слід зростання, а так як НПФи - штука дослгосрочная (до 20-40 років), зростання доходів майбутніх періодів, швидше за все, покриє вчорашній збиток. По-третє, у пенсійних фондів немає свого Фонду гарантування, як у банків. Однак втішити майбутніх пенсіонерів має те, що за час існування НПФів (з 2004 року) ще жоден фонд не збанкрутував і не втік з грошима пенсіонерів.

Фонд можна міняти раз в 2 роки

Варто відзначити, що в порівнянні з банківськими вкладами, НПФ показують дуже непогану прибутковість. Зокрема за підсумками 2010 року більшість пенсійних фондів закінчили з позитивним результатом і отримали від 8 до 37% річних. Однак це поки лише попередні результати, тому що за законом НПФ подають свої звіти в Держфінпослуг (одна з держкомісій, яка контролює їх діяльність) до 20 лютого, а оприлюднює їх комісія лише в квітні.

У нашій таблиці (див. Стор. 13) ми зібрали дані по 20 найбільшим відкритим фондам за підсумками трьох кварталів 2010 року. Незважаючи на те, що це дані за неповний рік, проте тенденція видна: 18 з 20 НПФ, представлених в таблиці, наростили гроші вкладників. Це видно зі збільшення вартості чистої одиниці пенсійних внесків, яка обчислюється в гривнях і показує, скільки на конкретну дату варто одна гривня, вкладена в цей Фонд з початку його заснування.

КОНТРОЛЬ І САНКЦІЇ. За результатами діяльності НПФ пильно стежить Держфінпослуг. Якщо річний дохід фонду визнається нижче, ніж середній по ринку, комісія Держфінпослуг повинна дати рекомендації по зміні напрямків вкладення грошей майбутніх пенсіонерів або заміні КУА. До речі, якщо вкладника не влаштовує прибутковість фонду або робота керуючої компанії, він має повне право перевести свої кошти в будь-який інший НПФ за своїм вибором без пояснення причин. Таку зміну вкладник може робити в будь-який момент на свій розсуд, але не частіше, ніж раз на два роки. Це стосується не тільки добровільних, а й обов'язкові накопичень (тих, що передбачені пенсійною реформою).

АЛЬТЕРНАТИВИ НПФ

ДЕПОЗИТ. Найзвичніший для українців спосіб накопичення грошей - на банківському депозиті. Так само можна збирати і на пенсію. У банках повно пенсійних вкладів (з підвищеними ставками і пільговими умовами розірвання), але, на жаль, вони розраховані на нинішніх пенсіонерів. Пенсіонерам майбутнім доведеться збирати на депозитах звичайних. Хоча у деяких банків є спеціальні пенсійні депозитні програми з можливістю вкласти гроші в банк до настання пенсійного віку. Безперечні плюси банку перед іншими пенсійними варіантами - наявність Фонду гарантування і можливість забрати гроші з банку в будь-який момент (хоча цю можливість у вкладників можуть забрати вже навесні). До мінусів депозитів можна віднести постійне зниження ставок по депозитах і той факт, що скоро відсотки по депозитах будуть обкладатися прибутковим податком.

СТРАХУВАННЯ. Принцип роботи страхової пенсії схожий на НПФ: ви вносите платежі, компанія інвестує гроші і заробляє вам прибуток, а при настання пенсійного віку вкладник отримує одноразову або щомісячні виплати. Головна фішка пенсії від страхової компанії (СК) - наявність страхового захисту на випадок смерті, інвалідності або серйозного захворювання. Якщо з вами щось нехороше станеться, ви або ваші родичі отримаєте виплату. Також страхова пенсія хороша можливістю укладати договори в доларах і євро (В НПФ пенсія тільки в гривнях), а також тим, що за таким накопиченню СК може гарантувати мінімальну прибутковість. З недоліків: відсутність системи гарантування; СК мають право відмовити у страховій виплаті (наприклад, якщо застрахований помер в стані алкогольного сп'яніння), тобто через чарки спиртного можна залишитися без пенсії.

ВИБИРАЄМО ПЕНСІЙНИЙ ФОНД

На даний момент в Україні зареєстровано 103 НПФ. З них реально працюють близько 60. Тобто вибрати є з чого і вибирати можна за кількома критеріями.

ПО НАЯВНОМУ. На жаль, велика частина недержавних пенсійних фондів закриті для вкладників "з вулиці", так як є або корпоративними (створюються компаніями для своїх співробітників), або професійними (створюються профспілками). Ми нарахували близько 40 фондів, які готові укладати договори з приватними вкладниками, незалежно від місця роботи і виду діяльності.

ПО СТРАТЕГІЇ. Перше, що варто поцікавитися при виборі НПФ, - його інвестиційний портфель (куди він вкладає гроші вкладників). Ст. 49 закону "Про недержавне пенсійне забезпечення" чітко обмежує, в які активи і в якій пропорції пенсійні фонди можуть вкладати гроші. Наприклад, ліміти в 40% встановлені для депозитів в банках, облігацій і акцій українських компаній, не більше 20% можна вкладати в іноземні цінні папери, папери, гарантовані місцевою владою, що не більше 10% - в нерухомість і банківські метали і не більше 50% грошей вкладників - в держоблігації. Перевищення цих лімітів заборонено, хоча не всі фонди слідують цим обмеженням і тримати, наприклад, більше грошей на депозитах. Залежно від того, де фонд допустив переліміт, це може або підвищувати ризик вкладень, або знижувати їх прибутковість.

ЗА I САЙТУ. Як ми вже відзначали, згідно готується пенсійну реформу, згодом пенсійні накопичення всіх українців, яким до 2013 року буде менше 36 років, будуть переводитися в НПФ. Але доступ до грошей майбутніх пенсіонерів отримають далеко не всі фонди, а лише ті, які будуть відповідати критеріям Держфінпослуг, серед яких:

• досвід роботи фонду не менше трьох років;

• фонд обслуговується банком-зберігачем з числа найбільших, управляється КУА з капіталом не менше 15 млн грн. і досвідом роботи не менше трьох років;

• фонд повинен показувати прибутковість вище середньої по ринку (це значення визначається Держфінпослуг) протягом щонайменше останніх 12 місяців;

• вимоги до активів НПФ не порушувалися протягом останніх 12 місяців.

Всю цю інформацію роздобути непросто - доведеться пошукати на сайтах Держфінпослуг (www.dfp.gov.ua), Української асоціації інвестиційного бізнесу (www.uaib.com.ua) і на сайтах самих фондів. Але перераховані критерії Держфінпослуг можна використовувати не тільки для обов'язкової пенсії, яка з'явиться після пенсійної реформи, але і для добровільної, яку можна почати збирати вже зараз.

До речі, для НПФ дуже важлива відкритість, зокрема повнота інформації на сайті. Далеко не всі НПФ на своїх сайтах публікують повну інформацію про свою діяльність, більш того, не у всіх фондів є свої сайти.

РАХУЄМО ДОХІД

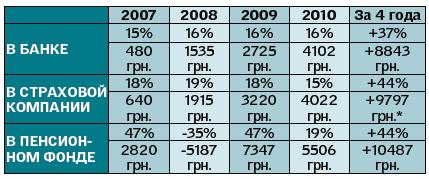

Оцінити майбутню прибутковість накопичень неможливо - інструменти, в які вкладають гроші страхові компанії і пенсійні фонди, непередбачувані. А банки останні рік-півтора знижують ставки по вкладах, і якими вони будуть навіть через дві-три року - невідомо. Для наочності ми оцінили не майбутній дохід, а скільки ми могли б заробити, якби вже збирали на пенсію з 2007 року, кожного місяця відкладаючи по 500 грн.

Прибутковість розрахована "Сегодня" на підставі реальних даних страхової компанії і НПФ.

* Підсумкова сума доходу вийшла менше суми за роками, так як з неї для більш реального розрахунку ми відняли суму платежів, які пішли на страховий захист (40 грн. Х 12 міс. Х 4 роки = 1920 грн.)

Катерина Шевельова, Андрій Бурхливе

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Як вибрати пенсійний фонд і не прогоріти". інші фінансові новини дивіться в блоці "Останні новини"

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.