- Особливості автокредитування в «Россельхозбанке»

- умови кредиту

- Вимоги до позичальників

- Необхідні документи

- Порядок отримання і способи погашення

ПОДАТИ ЗАЯВКУ НА КРЕДИТ І ШВИДКО ДІЗНАТИСЯ РІШЕННЯ Одним з популярних видів програм надання позикових коштів в «Россельхозбанке» є автокредит. У даній статті будуть детально розглянуті всі особливості даної позики: порядок її отримання, умови надання та способи погашення.

Особливості автокредитування в «Россельхозбанке»

Головна особливість автокредиту в «Россельхозбанке» - це можливість надання позики на покупку як нового, так і вживаного автомобіля.

До кінця 2016 року існували спеціальні програми отримання даного виду позики з держпідтримкою, що дозволяло істотно знизити процентну ставку і розмір щомісячних платежів. У 2017 році таких видів кредиту немає, але загальна програма державного субсидування в деяких випадках може бути застосована: для тих покупок, які підходять під її умови.

Умови надання позики залежать від виду придбаного транспортного засобу (нове або б / у), а також від самого позичальника. Так, остаточний розмір ставок залежить від відповідності заявника одному з перерахованих критеріїв:

- є зарплатних клієнтом банку;

- має статус «надійного клієнта»;

- оформляється особисте страхування.

Авто, на придбання якого надається кредит, переходить під заставу до моменту твори остаточного розрахунку позичальником. Це накладає певні обмеження на можливість розпоряджатися транспортом. Його не можна продати, обміняти або подарувати без згоди банку.

умови кредиту

У програмах автокредитування є відмінності, що залежать від того, який тип машини купується, новий або старий. Спільними для кожного виду позики є наступні умови:

- можлива категорія авто: «Причіп», «В», «С» і «D»;

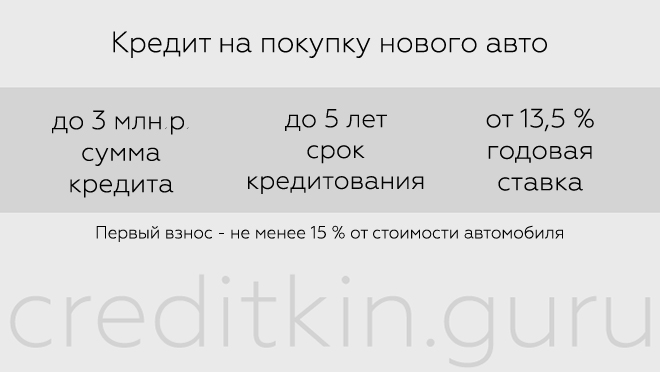

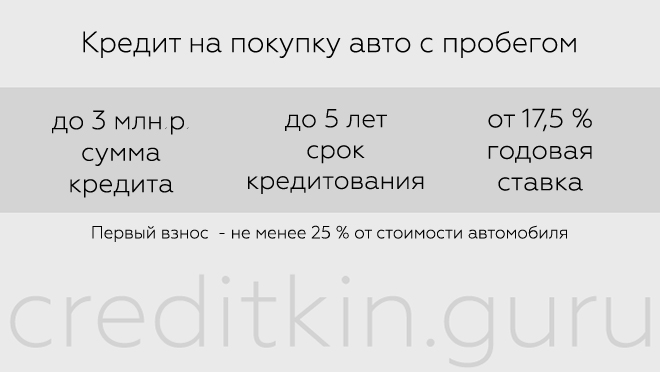

- термін кредитування: до 5 років;

- валюта, в якій надаються кошти: рублі;

- максимальний розмір позики - 3 млн. рублів;

- відсутність комісії;

- включення в розмір позички вартості КАСКО;

- необхідність передачі придбаного транспорту в заставу;

- право відмовитися від заявки до моменту отримання коштів на свій рахунок (шляхом направлення в банк повідомлення в довільній письмовій формі);

- можливість часткової або повної виплати боргу;

- термін розгляду звернення: до 4 робочих днів.

Відмінності між видами кредитування наступні:

- Розмір початкового внеску. При купівлі нового транспорту потрібно внести не менше 15% від її вартості, а якщо купується авто з пробігом - не менше 25% від її ціни.

- Процентна ставка. Якщо об'єкт кредитування нова машина - від 13,5%, якщо стара - від 17,5%.

У кожній програмі передбачено зниження ставки на 1% для зарплатних і «надійних» клієнтів. При відмові від особистого страхування відбувається підвищення ставки на 6%.

Вимоги до позичальників

Заявник повинен відповідати наступним критеріям:

- бути не молодше 18 років в момент звернення і не старше 65 років на дату закінчення терміну кредитного договору;

- бути громадянином РФ;

- мати постійну реєстрацію в суб'єкті РФ, в якому розташована філія банку.

Деякі особливості є в вимогах до стажу та визначення доходу.

«Россельхозбанк» висуває вимоги до заявника, виходячи з наявності у нього особистого підсобного господарства (ЛПГ). Якщо воно є, необхідно надати лише виписку з погосподарській книги муніципалітету, що підтверджує факт ведення ЛПХ (потрібно, щоб до дати звернення період його ведення був не менше року).

Якщо у позичальника немає ЛПГ, вимоги до стажу наступні:

- мінімум півроку для фізичних осіб на цьому місці і не менше року безперервного загального стажу за останні 5 років;

- для клієнтів, що мають зарплатні рахунки (якщо у них хороша кредитна історія) - від 3 місяців на останньому місці роботи і від півроку безперервного стажу за останні 5 років;

- для пенсіонерів, нарахування яких виробляються на рахунок в «Россельхозбанке», вимог до стажу роботи немає.

На обсяг наданої позики впливає:

- заробітня плата;

- доходи від ведення свого бізнесу або приватної практики;

- пенсія, в тому числі за вислугою років або за інвалідністю;

- дохід від ведення ЛПХ;

- доходи від оренди / найму приміщення, що перебуває у власності, при наявності договору оренди / найму;

- авторські гонорари та інші законні доходи, підтверджені документально.

Необхідні документи

Для подачі заявки необхідно подати:

- особистий паспорт;

- другий документ, що підтверджує особу (СНІЛС або водійське посвідчення);

- довідку про доходи (2-ПДФО або по банківській формі).

Також потрібні документи на автотранспорт:

- договір купівлі-продажу;

- паспорт авто, завірений продавцем;

- квитанцію про оплату необхідної частини вартості;

- рахунок на оплату залишку суми за договором;

- рахунок на оплату страховки.

Банк залишає за собою право вимоги додаткових документів при необхідності.

Порядок отримання і способи погашення

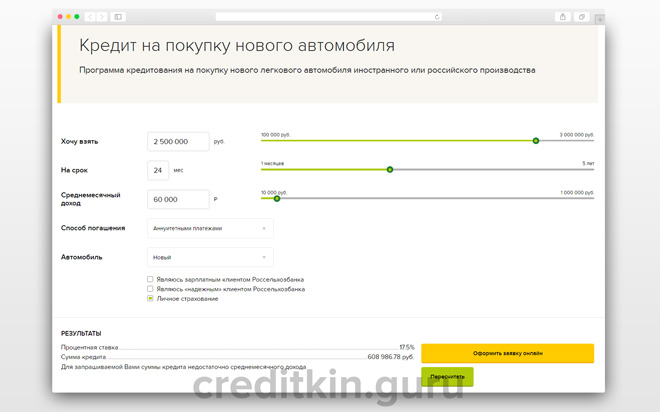

Заявку на кредит можна оформити онлайн на офіційному сайті Россельхозбанка. Тут же можна знайти спеціальний калькулятор , На якому можна розрахувати можливий розмір позики, відсоткову ставку і суму щомісячного платежу.

Після подачі заявки надійде дзвінок від співробітника, який повідомить рішення банку. Якщо воно буде позитивним, потрібно відвідати відділення, представити пакет документації та підписати угоду.

Погашати борг можна готівкою або безготівковим переказом на свій банківський рахунок. Допускається часткове і повне погашення зобов'язань за письмовою заявою позичальника в будь-який час. Якщо здійснюється часткове повернення, робиться перерахунок і складається новий графік платежів зі зміненою сумою щомісячного платежу.

Таким чином, Россельхозбанк надає досить комфортні умови автокредитування з мінімальним пакетом документації та можливістю погашення боргу до закінчення дії кредитного договору.

ДАТА ПУБЛІКАЦІЇ: 05.12.2017

Увага!

Інформація могла втратити свою актуальність. Перевіряйте інформацію на офіційному сайті.